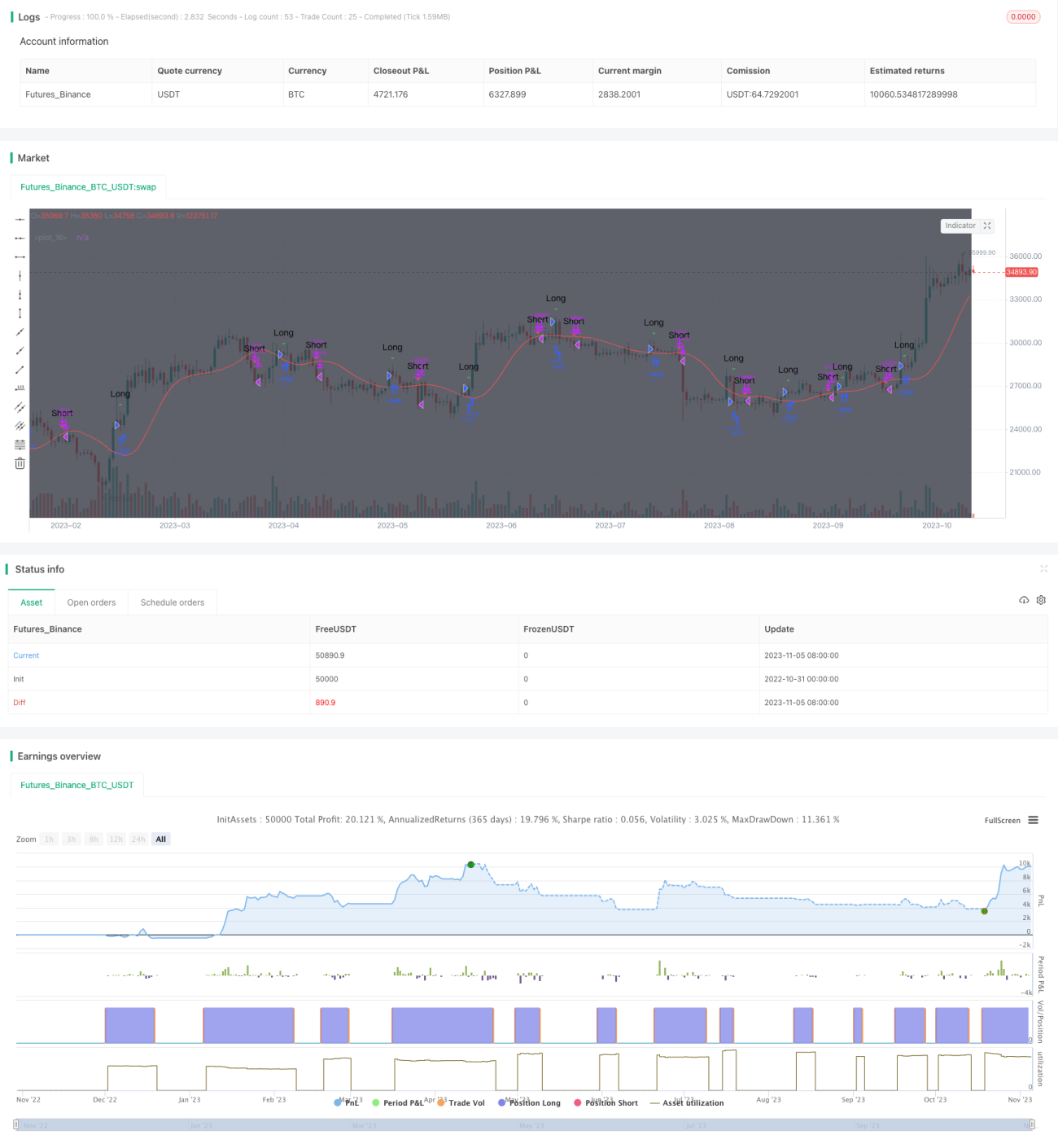

Stratégie classique de croisement de moyennes mobiles

Aperçu

La stratégie de croisement de moyennes mobiles est une stratégie classique d'analyse technique. Elle calcule les moyennes mobiles sur différentes périodes et observe leurs croisements pour déterminer la tendance du marché, permettant ainsi d'acheter bas et de vendre haut. Cette stratégie convient aux transactions à moyen et long terme, car elle filtre efficacement le bruit du marché et identifie les tendances.

Principe

La stratégie calcule principalement la moyenne mobile simple (SMA) sur 10 jours et la moyenne mobile triangulaire (TRIMA) sur 10 jours. Lorsque la SMA croise la TRIMA à la hausse, un signal d'achat est généré, indiquant que la tendance passe de baissière à haussière, ce qui permet d'acheter. Lorsque la SMA croise la TRIMA à la baisse, un signal de vente est généré, indiquant que la tendance passe de haussière à baissière, ce qui permet de vendre.

Plus précisément, la stratégie commence par saisir le prix de clôture et définit les périodes de calcul de la SMA et de la TRIMA. La formule de la SMA est :

SMA = (P1 + P2 + ... + Pn) / n

où Pn est le prix de clôture des n derniers jours.

La formule de la TRIMA est :

TRIMA = (SMA1 + SMA2 + SMA3) / 3

où SMA1, SMA2 et SMA3 sont respectivement les SMA du prix de clôture des n derniers jours.

Ainsi, la TRIMA équivaut à une seconde SMA appliquée à la SMA initiale, offrant un meilleur lissage. Lorsque la SMA à court terme croise la TRIMA à long terme à la hausse, cela indique une rupture à la hausse de la moyenne mobile à court terme, justifiant un achat. Inversement, lorsque la SMA croise la TRIMA à la baisse, cela indique une rupture à la baisse de la moyenne mobile à court terme, justifiant une vente.

Avantages

Le principal avantage de cette stratégie est qu'elle exploite la capacité des moyennes mobiles à identifier les tendances du marché, ce qui permet d'éliminer efficacement le bruit à court terme et de réaliser des achats bas et des ventes hautes. Comparée à une seule moyenne mobile, la combinaison de la SMA et de la TRIMA améliore la fiabilité des cassures et réduit la probabilité de faux signaux. De plus, les moyennes mobiles elles-mêmes offrent un bon lissage, ce qui peut également agir comme un stop loss implicite, réduisant la probabilité de pertes unitaires. Dans l'ensemble, cette stratégie est très adaptée aux transactions de position à moyen et long terme.

Risques

Le principal risque de cette stratégie réside dans le fait que les moyennes mobiles sont intrinsèquement en retard par rapport aux variations de prix, ce qui peut entraîner un retard d'entrée sur la tendance. De plus, lorsque le marché ne présente pas de tendance claire, la stratégie génère davantage de faux signaux. Enfin, la stratégie de moyennes mobiles dépend fortement de l'optimisation des paramètres ; un paramétrage inapproprié peut considérablement affecter ses performances.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Optimiser les paramètres de période des moyennes mobiles en utilisant des méthodes plus scientifiques pour trouver la meilleure combinaison de périodes.

- Ajouter un filtre basé sur le volume afin d'éviter les signaux erronés en cas de volume insuffisant.

- Combiner avec des indicateurs de tendance comme le MACD pour évaluer la tendance locale et éviter les transactions répétées dans un marché sans tendance.

- Utiliser des moyennes mobiles adaptatives qui ajustent dynamiquement leurs paramètres de période lorsque le marché entre dans une phase spécifique.

- Valider sur plusieurs horizons temporels, par exemple en n'envisageant une entrée que lorsque les cassures se produisent à la fois sur le graphique journalier et sur le graphique 4 heures.

Résumé

La stratégie de croisement de moyennes mobiles est une stratégie d'analyse technique simple et pratique, très adaptée aux transactions de position à moyen et long terme, permettant d'identifier efficacement la direction des tendances. Cependant, cette stratégie présente un certain retard et doit être filtrée et optimisée à l'aide d'indicateurs de jugement de tendance afin de réduire la probabilité de faux signaux. Si les paramètres sont correctement optimisés, elle peut à la fois protéger le capital et capter les opportunités de tendances importantes. C'est une approche stratégique qui mérite d'être étudiée et appliquée.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1