Stratégie de trading basée sur l'indicateur KST et l'indicateur EMA

Aperçu

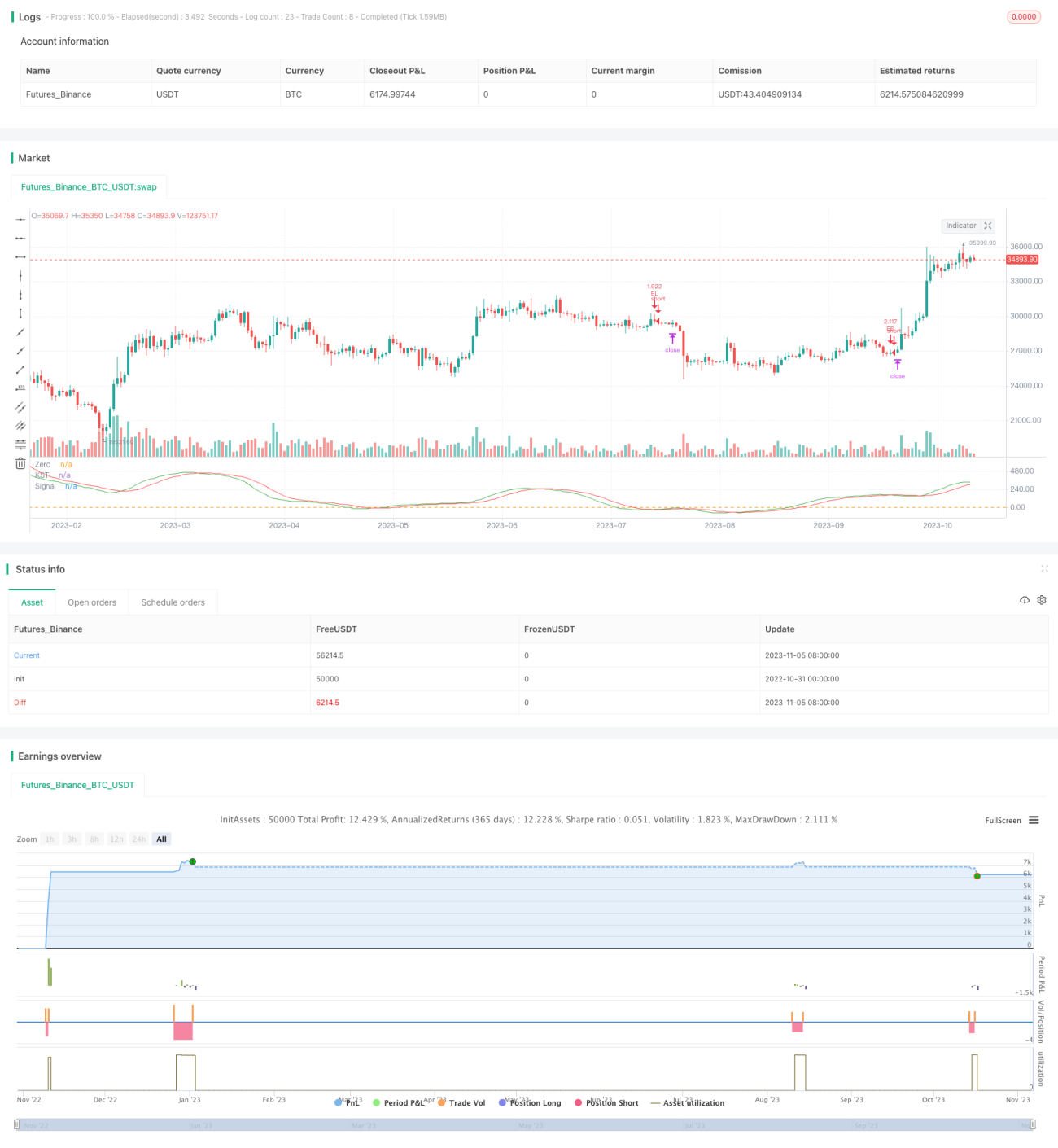

L'idée centrale de cette stratégie est de combiner l'indicateur KST et la moyenne mobile EMA pour identifier et suivre la tendance. On achète lorsque l'indicateur KST forme un croisement haussier (golden cross) et se trouve en dessous de zéro, et on vend lorsqu'il forme un croisement baissier (death cross) et se trouve au-dessus de zéro. On utilise également la moyenne mobile EMA comme support/résistance : un signal de trading n'est émis que lorsque le prix de clôture franchit la moyenne mobile EMA. Cette stratégie est simple, pratique, suit automatiquement la tendance et convient aux positions à moyen et long terme.

Principe de la stratégie

-

Calcul de l'indicateur KST : calculer les ROC sur 10, 15, 20 et 30 jours, les pondérer et les additionner, puis lisser le résultat avec une SMA de 9 jours pour obtenir l'indicateur KST.

-

Calcul de la moyenne mobile EMA : calculer une EMA de période 50.

-

Génération du signal d'achat : lorsque la ligne rapide de l'indicateur KST croise au-dessus de la ligne lente (croisement haussier) et que l'indicateur est en dessous de zéro, et que le prix de clôture est supérieur à l'EMA, un signal d'achat est généré.

-

Génération du signal de vente : lorsque la ligne rapide du KST croise en dessous de la ligne lente (croisement baissier) et que l'indicateur est au-dessus de zéro, et que le prix de clôture est inférieur à l'EMA, un signal de vente est généré.

-

Mise en place d'un stop-loss suiveur : le stop-loss suiveur est fixé à 1 % de la valeur du compte, permettant un arrêt automatique des pertes.

Avantages de la stratégie

-

L'indicateur KST peut identifier les changements de tendance, et l'EMA confirme la direction de la tendance. Leur combinaison permet de déterminer avec précision les points d'entrée.

-

L'utilisation du croisement rapide/lent combinée à la ligne zéro pour évaluer la direction du KST évite les transactions inutiles.

-

La moyenne mobile EMA, utilisée comme support/résistance, filtre les faux signaux et n'autorise une entrée qu'en cas de franchissement de l'EMA.

-

Un stop-loss suiveur automatique contrôle le risque tout en laissant les profits courir.

-

La stratégie comporte peu de paramètres, ce qui la rend facile à mettre en œuvre et à optimiser.

Risques de la stratégie

-

L'indicateur KST réagit avec un certain retard aux changements de tendance, ce qui peut faire manquer certaines opportunités. On peut raccourcir les périodes de calcul ou optimiser les pondérations.

-

La moyenne mobile EMA est également retardée et peut perdre de son efficacité aux points de retournement de tendance. On peut tester d'autres indicateurs ou combinaisons de moyennes mobiles.

-

Un stop-loss trop large aggrave les pertes ; un stop-loss trop serré risque d'être déclenché par des fluctuations importantes de nuit. Il est nécessaire de tester soigneusement pour trouver un équilibre.

-

La stratégie génère des signaux fréquents, ce qui peut entraîner des coûts de transaction élevés. On peut assouplir les conditions d'entrée pour réduire le nombre de transactions.

Pistes d'optimisation

-

Optimiser les paramètres des périodes de calcul de l'indicateur KST pour trouver la combinaison la plus réactive pour un actif spécifique.

-

Tester d'autres indicateurs de moyenne mobile ou combinaisons (MA, WMA, etc.) pour voir lesquels fonctionnent le mieux avec le KST.

-

Essayer d'ajuster dynamiquement la largeur du stop-loss en fonction de la volatilité ou de l'ATR.

-

Ajouter des filtres supplémentaires, comme une hausse soudaine du volume, pour éviter d'être piégé.

-

Envisager de combiner d'autres indicateurs (RSI, MACD, etc.) pour rendre la stratégie plus complète.

-

Tester l'efficacité des paramètres sur différents actifs et élaborer des solutions d'optimisation adaptées à chaque actif.

Résumé

Cette stratégie est globalement claire, fiable et facile à implémenter. En utilisant l'indicateur KST pour identifier les retournements de tendance, l'EMA pour filtrer davantage et un stop-loss pour contrôler le risque, elle permet de suivre automatiquement les tendances à moyen et long terme. Les paramètres choisis sont raisonnables et offrent une grande marge d'optimisation. L'utilisateur peut les ajuster selon ses besoins, ce qui rend la stratégie applicable à différents actifs et dotée d'une bonne universalité. Cette stratégie convient aussi bien aux débutants qu'aux traders professionnels en quête de direction. Avec des optimisations et des tests supplémentaires, cette stratégie a le potentiel de devenir une stratégie de suivi de tendance stable et fiable.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1