Stratégie de trading de breakout dynamique sur moyenne mobile

Aperçu

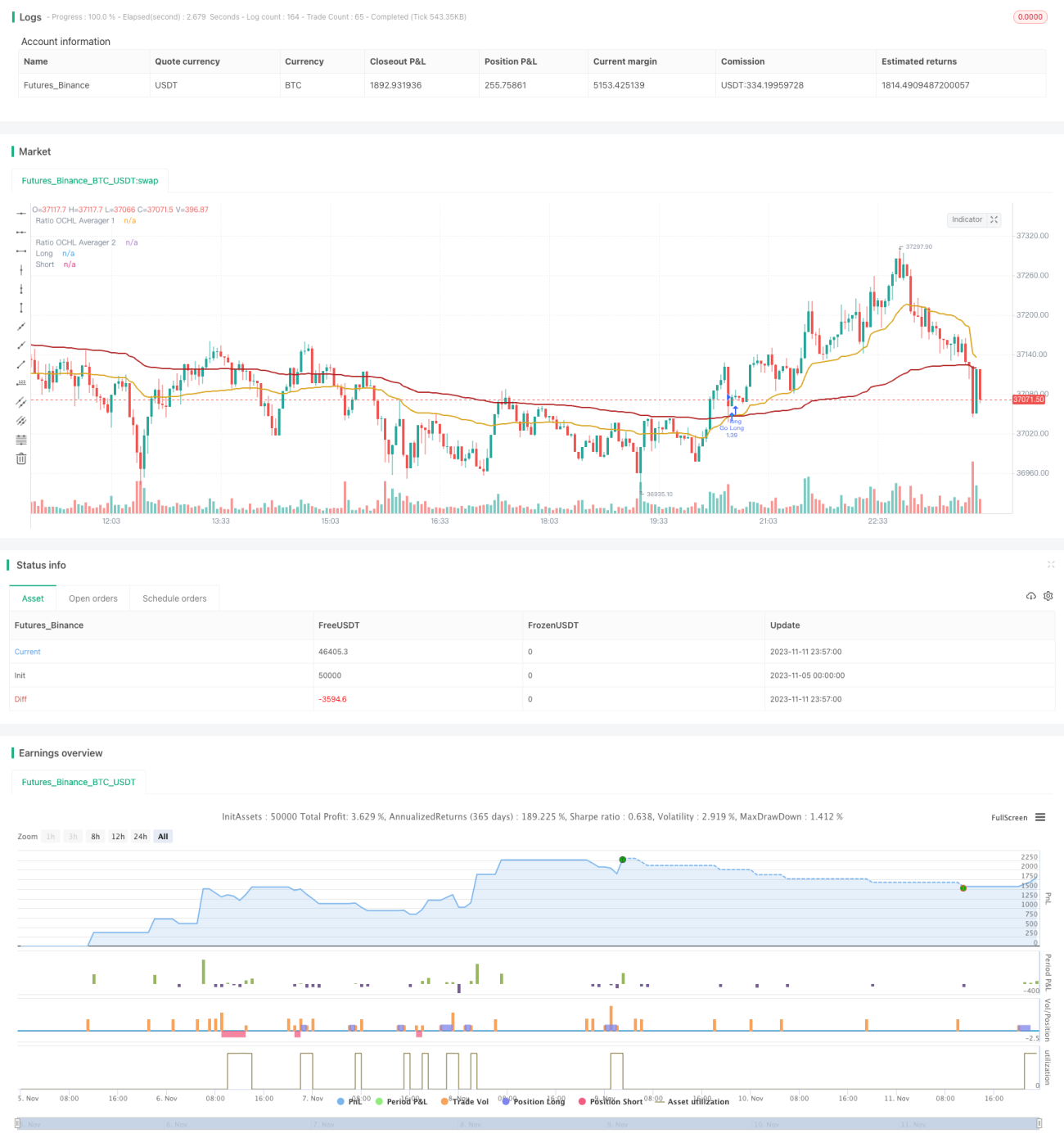

L'idée principale de cette stratégie est d'utiliser l'indicateur Ratio OCHL Averager sur différentes périodes pour construire plusieurs moyennes mobiles et générer des signaux d'achat/vente en fonction des croisements de ces moyennes. Elle capte dynamiquement la tendance des prix et convient au trading à moyen et court terme.

Principe de la stratégie

La stratégie utilise deux indicateurs Ratio OCHL Averager de périodes différentes, servant respectivement de ligne rapide et de ligne lente. La formule de calcul de l'indicateur Ratio OCHL Averager est la suivante :

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*Ratio OCHL Averager du jour précédent

où b représente le ratio de fluctuation des prix du jour, c est la valeur normalisée de b. L'indicateur Ratio OCHL Averager intègre les quatre prix (ouverture, clôture, plus haut, plus bas) pour construire une moyenne mobile.

La stratégie fixe une période courte pour la ligne rapide et une période longue pour la ligne lente. Lorsque la ligne rapide croise au-dessus de la ligne lente, un signal d'achat est généré ; inversement, lorsqu'elle croise en dessous, un signal de vente est émis. Elle utilise le principe de croisement de moyennes mobiles pour capter les tendances.

Avantages de la stratégie

- L'indicateur Ratio OCHL Averager lisse les données de prix, filtre efficacement le bruit du marché et rend les signaux de trading plus fiables.

- Le croisement de deux moyennes mobiles de périodes différentes permet de déterminer la direction de la tendance et d'identifier correctement le début d'une nouvelle tendance.

- En ajustant les paramètres de période des lignes rapide et lente, la stratégie peut s'adapter à différents environnements de marché.

- La logique de la stratégie est simple et intuitive, facile à comprendre et à mettre en œuvre.

- Elle permet de définir de manière flexible des niveaux de stop-loss et de take-profit pour contrôler les risques.

Risques de la stratégie

- La stratégie de croisement de moyennes mobiles peut générer de nombreux faux signaux ; il est nécessaire de la combiner avec d'autres indicateurs techniques pour les filtrer.

- Les paramètres de période (rapide et lente) doivent être choisis avec soin ; un mauvais choix peut affecter les performances de la stratégie.

- La stratégie de croisement de deux moyennes mobiles est une stratégie de suivi de tendance, inadaptée aux marchés rangeants ; elle doit être utilisée dans des marchés en tendance.

- Il est nécessaire d'ajuster correctement le stop-loss pour réduire le risque de perte, et le take-profit doit également être fixé de manière raisonnable.

Pistes d'optimisation

- Envisager de combiner des indicateurs de momentum (MACD, KDJ, etc.) pour filtrer les signaux et améliorer leur qualité.

- Tester différentes combinaisons de périodes (rapide/lente) pour trouver les paramètres optimaux.

- Optimiser les niveaux de stop-loss et take-profit à partir des résultats de backtesting pour obtenir le meilleur réglage.

- Envisager un ajustement dynamique des paramètres en fonction des conditions de marché (ex. augmenter les périodes en cas de marché rangeant).

Résumé

La stratégie présente une logique globale claire et facile à comprendre. En utilisant le croisement de deux moyennes mobiles (rapide et lente) pour déterminer la direction de la tendance, il s'agit d'une stratégie dynamique de suivi de tendance adaptée au trading à moyen et court terme. La marge d'optimisation est encore grande : l'ajustement des paramètres, le filtrage des signaux, etc., peuvent améliorer davantage ses performances. Dans l'ensemble, c'est une stratégie de trading de tendance flexible et pratique.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1