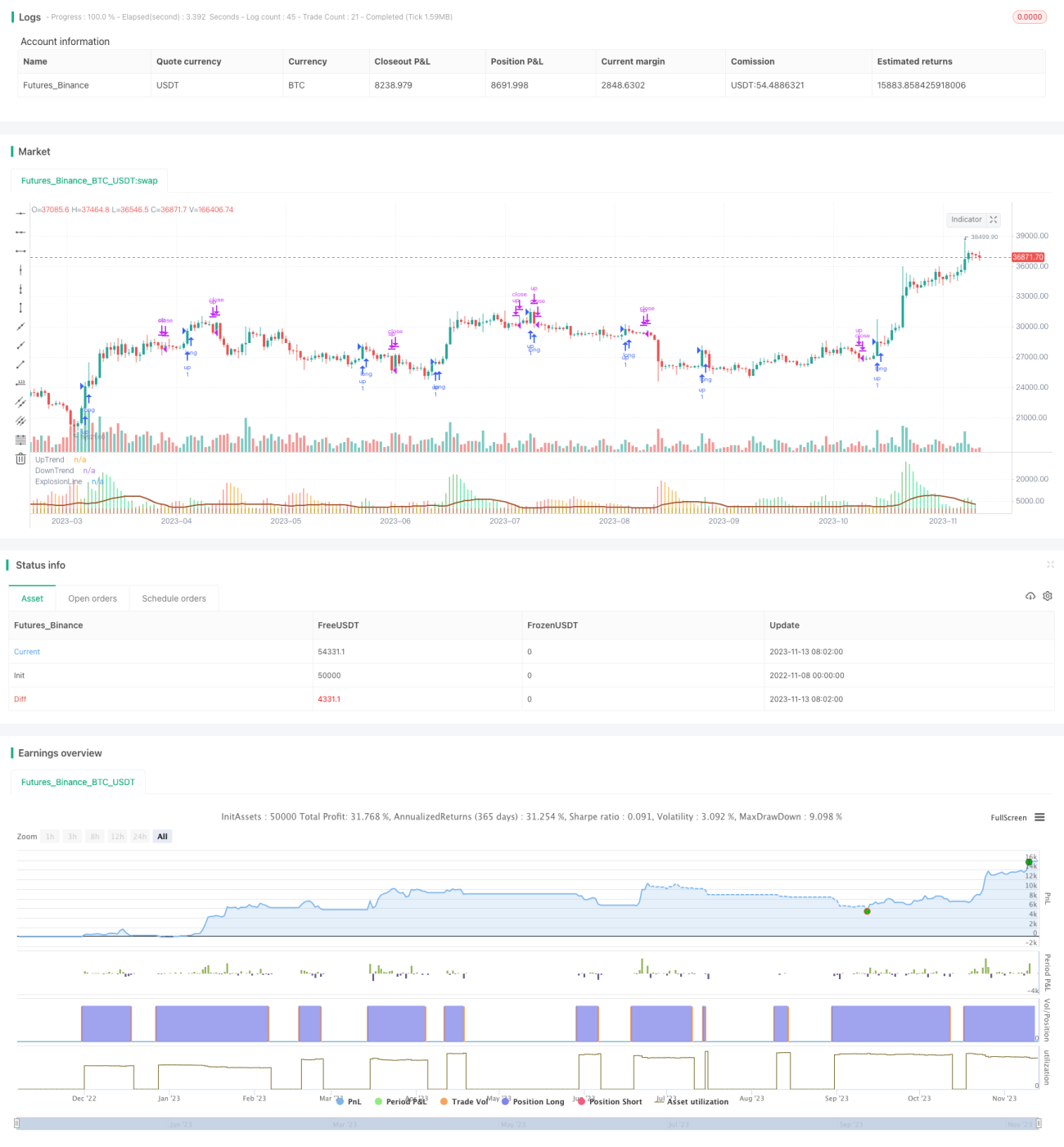

Stratégie de tendance de la moyenne mobile dynamique Mark

Aperçu

Cette stratégie est basée sur l'indicateur de la moyenne mobile dynamique de Mark, combinée avec les Bandes de Bollinger et le RSI pour filtrer les signaux de trading, réalisant ainsi une stratégie de suivi de tendance uniquement en position longue (sans vente à découvert). Elle calcule les variations de la moyenne mobile dynamique de Mark du prix de clôture Heikin-Ashi pour déterminer la tendance, et les compare aux Bandes de Bollinger pour générer des signaux de trading. En combinaison avec le filtre RSI, elle permet d'identifier efficacement les points de rupture de tendance et de suivre la tendance.

Principe de la stratégie

Le cœur de cette stratégie est le calcul de la variation de la moyenne mobile dynamique de Mark du prix de clôture Heikin-Ashi. Plus précisément, il s'agit de calculer la différence entre la moyenne mobile de Mark de la bougie actuelle et celle des deux bougies précédentes, puis de multiplier le résultat par un coefficient de sensibilité pour obtenir la variation précise de la moyenne mobile de Mark.

Ensuite, cette variation est comparée à la différence entre la bande supérieure et la bande inférieure des Bandes de Bollinger. Si la variation de la moyenne mobile de Mark est supérieure à la différence des Bandes de Bollinger, on considère que la tendance a « éclaté ». Lorsque cette rupture est positive (c'est-à-dire que la variation de la moyenne mobile de Mark est positive), un signal d'achat est généré avec une barre histogramme verte. Lorsque la rupture est négative (variation négative), un signal de sortie est généré avec une barre histogramme rouge.

De plus, un filtre RSI est intégré : un signal d'achat n'est émis que si le RSI dépasse un seuil défini, réduisant ainsi le risque de retournement de tendance.

Avantages de la stratégie

- Utilisation de la moyenne mobile dynamique de Mark pour détecter la tendance, permettant un suivi efficace de ses évolutions.

- Les Bandes de Bollinger, en tant qu'indicateur dynamique, combinées à la moyenne mobile de Mark, améliorent l'identification des ruptures de tendance.

- Le filtre RSI évite les faux signaux lors de rebonds à bas niveau.

- Stratégie uniquement en positions longues (pas de vente à découvert), adaptée aux marchés haussiers continus.

- Paramètres flexibles, pouvant être optimisés pour différents instruments et périodes.

Risques de la stratégie

- Absence de positions courtes, donc impossible de profiter des marchés baissiers.

- Forte dépendance à l'optimisation des paramètres ; des tests sont nécessaires pour chaque instrument et période.

- Incapacité à capter efficacement les retournements de tendance, pouvant entraîner des pertes importantes.

- Un mauvais réglage du filtre RSI peut faire manquer des opportunités de trading.

- Une sensibilité élevée des paramètres peut générer des signaux parasites.

Mesures d'atténuation des risques : ajuster les paramètres pour plus de robustesse, combiner avec d'autres indicateurs pour détecter les retournements, utiliser uniquement sur des tendances claires à long terme, etc.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'amélioration :

- Essayer différentes sources de prix (prix de clôture, moyennes mobiles, etc.) pour un meilleur lissage.

- Ajuster les périodes de la moyenne mobile de Mark et des Bandes de Bollinger pour optimiser selon les instruments.

- Tester un rapport proportionnel pour remplacer le coefficient de sensibilité, afin de rendre l'indicateur plus intuitif.

- Ajouter d'autres filtres (moyenne mobile de tendance, volume, etc.) pour améliorer la qualité des signaux.

- Développer une stratégie de vente à découvert basée sur la forme de l'indicateur pour opérer en sens inverse.

- Intégrer un mécanisme de stop-loss pour mieux contrôler les risques.

Résumé

Dans l'ensemble, cette stratégie de suivi de tendance est relativement stable. Elle utilise des moyennes mobiles dynamiques pour déterminer la direction de la tendance, les Bandes de Bollinger pour identifier les points de rupture, et le RSI pour filtrer les faux signaux, constituant ainsi un système de trading haussier uniquement. Cependant, elle comporte certains risques : une optimisation des paramètres est nécessaire selon les instruments et les périodes, et elle ne profite pas des marchés baissiers. Il existe encore des marges d'amélioration pour renforcer la qualité des signaux, développer des stratégies courtes, ajouter des stops, etc., afin d'obtenir de meilleures performances.

- 1