Stratégie de backtest de cassure des hauts et des bas

Aperçu

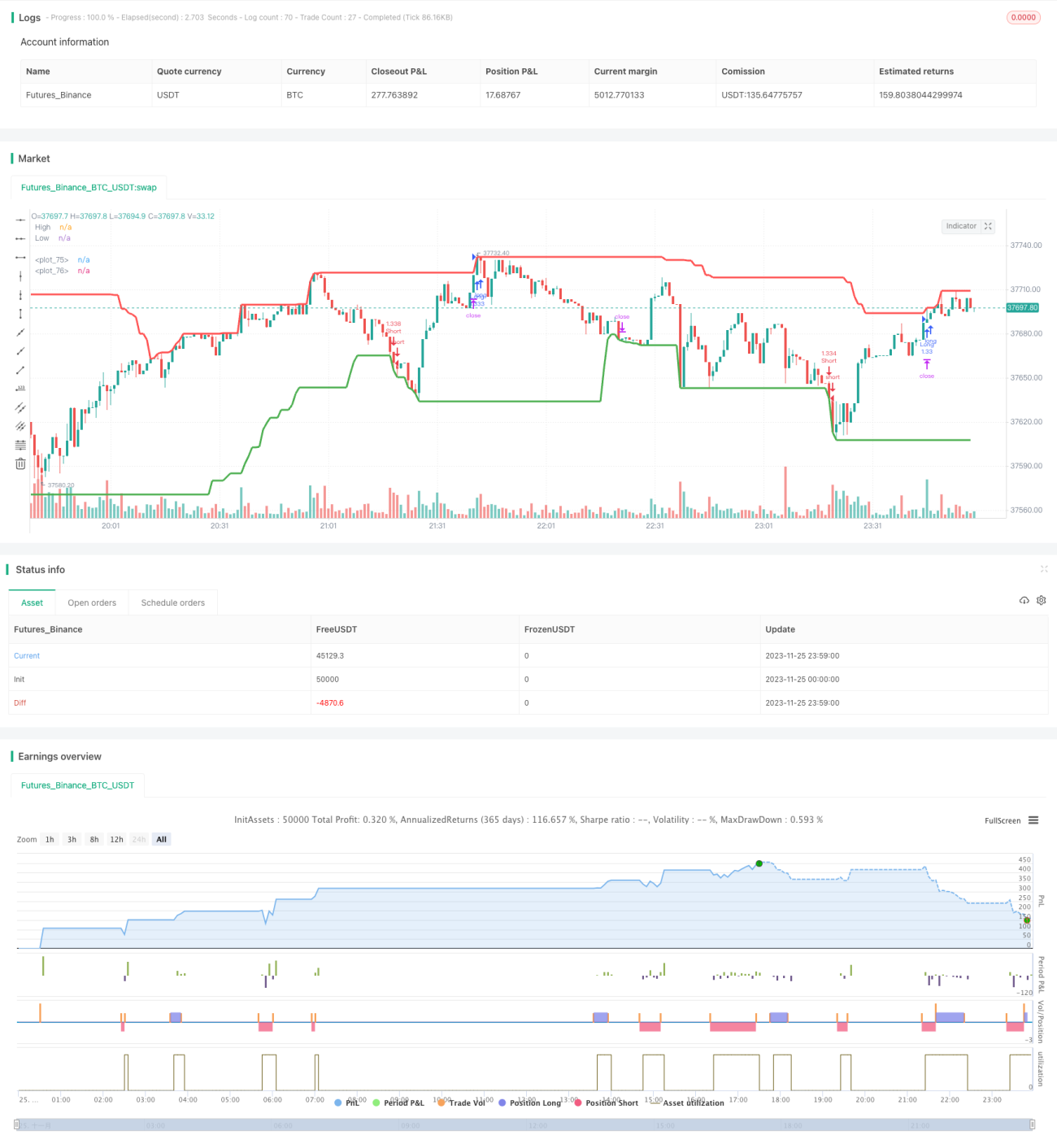

La stratégie de backtest de rupture des plus hauts et plus bas est une stratégie de suivi de tendance qui utilise les plus hauts et les plus bas historiques d'une action pour déterminer si le prix franchit ces niveaux. En calculant le plus haut et le plus bas sur une période donnée, un signal d'achat est généré lorsque le prix de la période actuelle dépasse le plus haut des périodes récentes, et un signal de vente est généré lorsque le prix tombe en dessous du plus bas des périodes récentes. Cette stratégie, qui fait partie des stratégies de suivi de tendance, permet de capter le caractère directionnel des prix et présente une certaine valeur pratique.

Principe de la stratégie

La logique centrale de cette stratégie consiste à calculer le plus haut et le plus bas sur une période donnée (50 bougies par défaut). Pour le calcul, on peut choisir d'utiliser le prix de clôture ou les plus hauts/plus bas (par défaut, les plus hauts et les plus bas sont utilisés). Ensuite, on vérifie si le prix de clôture ou le plus haut de la bougie actuelle dépasse le plus haut des périodes récentes ; si c'est le cas et qu'un certain nombre de périodes (30 bougies par défaut) s'est écoulé depuis le dernier plus haut, un signal d'achat est généré. De même, on vérifie si le prix de clôture ou le plus bas de la bougie actuelle est inférieur au plus bas des périodes récentes ; si c'est le cas et qu'un certain nombre de périodes s'est écoulé depuis le dernier plus bas, un signal de vente est généré.

Lorsqu'un signal d'achat se produit, la stratégie achète à ce prix et fixe un stop-loss et un take-profit. Si le prix atteint le stop-loss, la stratégie sort de la position avec une perte ; s'il atteint le take-profit, elle sort avec un profit. La logique est similaire pour les signaux de vente.

Analyse des avantages

Cette stratégie de backtest de rupture des hauts et bas présente les avantages suivants :

- Logique simple, facile à comprendre et à mettre en œuvre.

- Capable de capter le caractère directionnel des prix et de suivre la tendance.

- Possibilité de trouver la combinaison de paramètres la plus appropriée en les ajustant.

- Mécanisme intégré de stop-loss et de take-profit pour contrôler le risque.

- L'affichage visuel facilite grandement l'ajustement des paramètres et l'analyse des résultats.

Analyse des risques

Cette stratégie présente également certains risques :

- Peut générer des transactions répétées et un overtrading.

- En cas de volatilité sans tendance, les positions sont ouvertes fréquemment.

- Si les paramètres de l'indicateur sont inappropriés, de grandes opportunités de tendance peuvent être manquées.

- Ne tient pas compte de la fréquence ni de l'amplitude des fluctuations des prix.

- Ne combine pas d'autres indicateurs pour valider les signaux.

Pour maîtriser ces risques, on peut optimiser la stratégie de plusieurs manières :

- Réduire la largeur du stop-loss pour augmenter la durée de détention.

- Ajouter des conditions d'ouverture de position pour éviter les ouvertures trop fréquentes.

- Optimiser les paramètres pour trouver la meilleure combinaison.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

Pistes d'optimisation

Cette stratégie de backtest de rupture des hauts et bas peut être optimisée sous les aspects suivants :

-

Optimisation des paramètres : tester systématiquement différentes combinaisons de paramètres pour trouver les paramètres optimaux.

-

Combinaison avec d'autres indicateurs pour filtrer les signaux : par exemple, combiner avec la moyenne mobile : n'acheter que lorsque le prix franchit le plus haut et que la moyenne mobile court terme croise au-dessus de la moyenne mobile long terme.

-

Prise en compte de la fréquence de fluctuation : intégrer l'indicateur ATR pour élargir la marge de rupture lorsque la volatilité augmente.

-

Distinguer les marchés en tendance et les marchés en range : en période de tendance marquée, assouplir les paramètres pour mieux suivre la tendance ; en période de range, les resserrer.

-

Ajouter un mécanisme de gestion de position : par exemple, cesser d'ouvrir de nouvelles positions lorsque la perte atteint un certain pourcentage.

Résumé

En résumé, la stratégie de backtest de rupture des plus hauts et plus bas est une stratégie de suivi de tendance simple et pratique. Elle décide des signaux de trading en vérifiant si le prix franchit le plus haut ou le plus bas sur une période donnée. Elle présente des avantages tels que la simplicité, le suivi de tendance et la possibilité d'optimiser les paramètres, mais comporte aussi des risques comme l'overtrading et l'incapacité à gérer les marchés en range. On peut l'optimiser sous plusieurs angles (paramètres, filtrage par indicateurs, gestion de position) pour améliorer encore ses performances.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1