Stratégie de suivi de tendance basée sur les moyennes mobiles

Aperçu

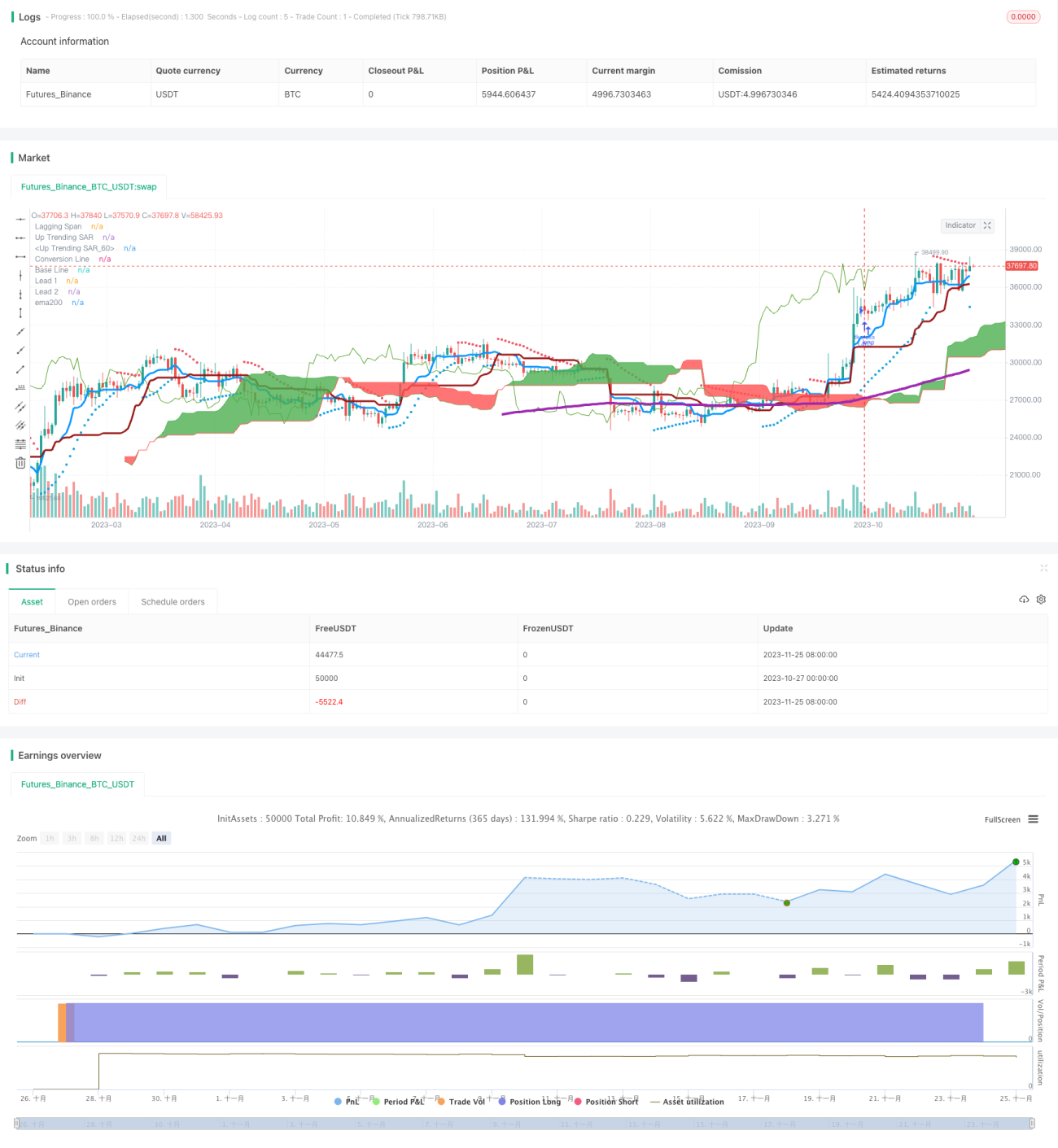

Cette stratégie est une stratégie de suivi de tendance basée sur des moyennes mobiles. Elle utilise l'indicateur Ichimoku Kinko Hyo (nuage Ichimoku) pour déterminer la direction de la tendance et filtre les signaux avec la moyenne mobile sur 200 jours afin de réaliser un suivi de tendance.

Principe de la stratégie

La stratégie utilise principalement la ligne de conversion (Tenkan-sen) et la ligne de base (Kijun-sen) du nuage Ichimoku pour juger la direction de la tendance. La ligne de conversion est la moyenne du prix médian des 9 derniers jours, et la ligne de base est la moyenne du prix médian des 26 derniers jours. Un signal d'achat est généré lorsque la ligne de conversion franchit la ligne de base à la hausse, et un signal de vente lorsqu'elle la franchit à la baisse.

La stratégie utilise également une moyenne mobile sur 200 jours pour filtrer les signaux. Un signal d'achat n'est émis que lorsque le cours de clôture est supérieur à la moyenne mobile sur 200 jours, ce qui permet d'éliminer la plupart des faux signaux.

En ce qui concerne la sortie, la stratégie utilise simplement le franchissement à la baisse de la ligne de conversion sous la ligne de base comme signal de clôture de position.

Analyse des avantages

Cette stratégie combine l'indicateur de tendance (nuage Ichimoku) et un indicateur de filtre de tendance à long terme (moyenne mobile sur 200 jours), ce qui permet de suivre efficacement la tendance et de filtrer la plupart des faux signaux. L'utilisation de paramètres comme la moyenne du prix médian réduit l'impact des fluctuations anormales des prix sur les moyennes mobiles.

Par rapport à l'utilisation unique d'indicateurs comme les moyennes mobiles, cette stratégie peut mieux capturer les points de retournement de tendance, permettant ainsi d'ajuster les positions en temps opportun. C'est son principal atout.

Analyse des risques

Cette stratégie dépend principalement de l'indicateur du nuage Ichimoku pour déterminer la direction de la tendance, mais le nuage Ichimoku lui-même peut générer de faux signaux. En cas d'erreur de jugement, la stratégie peut entraîner des pertes.

De plus, un paramétrage inapproprié peut également nuire aux performances de la stratégie. Si la période de la ligne de conversion est trop courte, cela peut générer de faux signaux ; si la période de la ligne de base est trop longue, le suivi de tendance sera moins efficace. Un réglage des paramètres est nécessaire pour trouver un équilibre optimal.

Pistes d'optimisation

On peut envisager de combiner d'autres indicateurs pour améliorer la qualité des signaux, par exemple utiliser l'indicateur KDJ pour déterminer les zones de surachat ou de survente afin de filtrer les signaux. Ou utiliser l'ATR (Average True Range) pour définir un stop-loss.

En ce qui concerne les paramètres, on peut tester davantage de combinaisons, par exemple ajuster le paramètre de la ligne de conversion à 5 ou 7 jours, afin d'obtenir des signaux de trading plus réactifs. On peut également tester en modifiant le paramètre de la ligne de base à environ 20 jours pour équilibrer l'efficacité du suivi.

De plus, on pourrait envisager de désactiver la stratégie dans des environnements de volatilité spécifique pour éviter l'impact des mouvements de marché brutaux.

Résumé

Cette stratégie intègre les avantages d'un indicateur de jugement de tendance et d'un filtre à long terme, permettant de suivre efficacement les tendances à moyen et long terme. En parallèle, le paramétrage et les mesures de gestion des risques doivent être continuellement optimisés pour réduire les faux signaux et l'impact de la volatilité. Dans l'ensemble, la stratégie affiche de bonnes performances et présente une certaine valeur opérationnelle pratique.

- 1