Stratégie du nuage traversant la lune et des deux étoiles absorbant l'argent

Aperçu

La stratégie "Un nuage traverse la lune, double étoile attire l'or" est une stratégie de trading quantitatif combinant l'indicateur technique Un Nuage et un filtrage par plage. Cette stratégie utilise l'indicateur Un Nuage pour juger des tendances du marché et des niveaux importants de support et de résistance, ainsi que des formations de chandeliers pour générer des signaux de trading. Parallèlement, un filtrage par plage est intégré pour contrôler la fréquence des transactions et le risque.

Principe de la stratégie

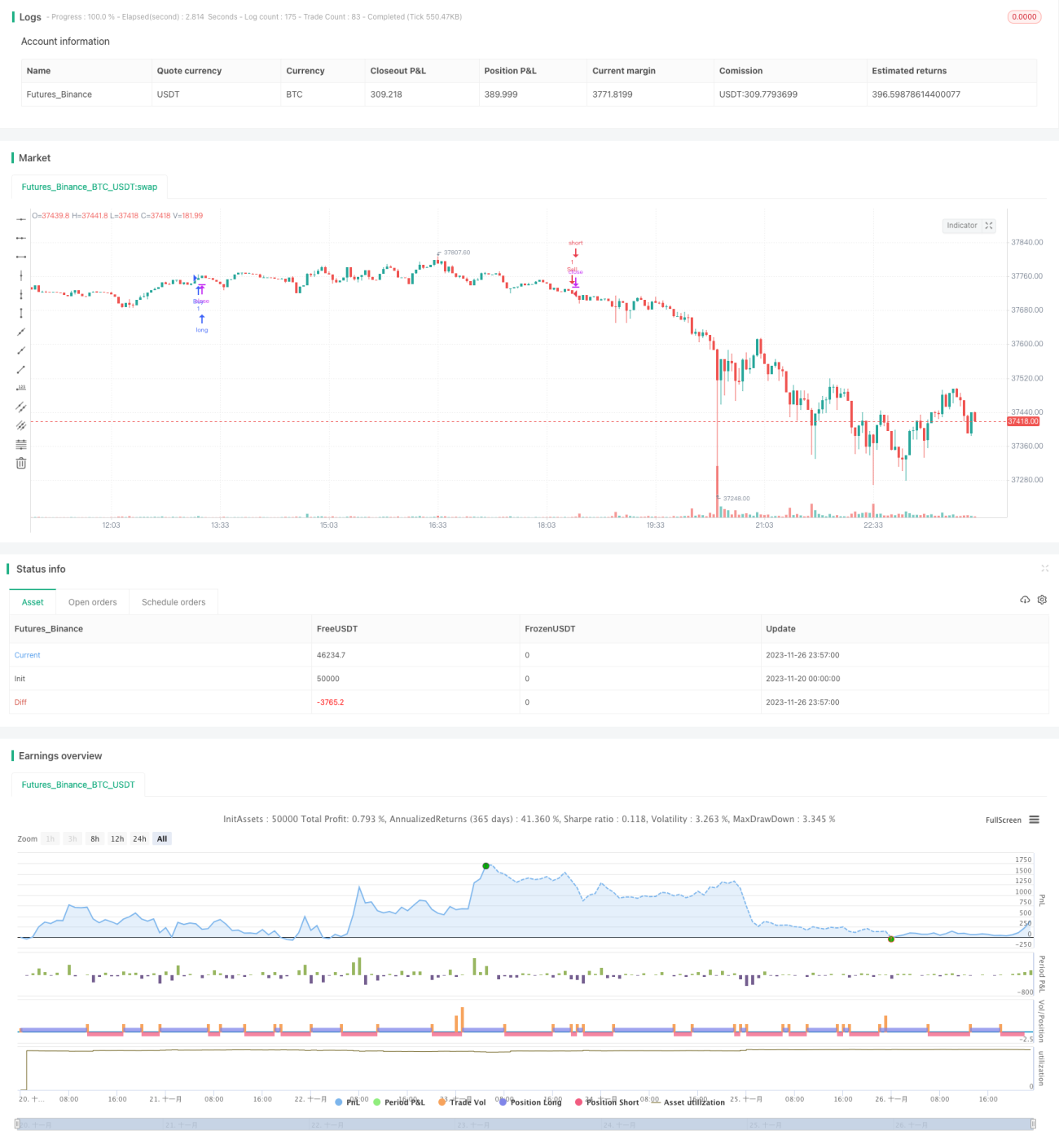

Cette stratégie s'appuie principalement sur l'indicateur Un Nuage et les motifs de chandeliers pour évaluer l'orientation du marché. L'indicateur Un Nuage comprend la ligne de conversion, la ligne de base et le nuage ; leurs croisements permettent de déterminer la tendance du marché, tandis que le nuage sert de support et de résistance. La stratégie ajuste la sensibilité des lignes du nuage en configurant différentes combinaisons de paramètres. De plus, grâce à la reconnaissance de motifs, elle génère un signal d'achat lorsque la ligne de conversion croise la ligne de base à la hausse, et un signal de vente lors d'un croisement à la baisse.

En outre, la stratégie intègre un filtre de plage de dates : les transactions ne sont effectuées que dans une plage de dates spécifiée, ce qui permet de contrôler la fréquence de trading. Par ailleurs, un stop-loss est mis en place pour réduire les risques lorsque le prix évolue défavorablement.

Analyse des avantages

- Utilisation de l'indicateur Un Nuage pour évaluer la tendance du marché, avec des paramètres ajustables pour la sensibilité

- Reconnaissance des motifs de chandeliers, signaux de trading clairs

- Filtre de plage de dates pour contrôler la fréquence des transactions

- Stop-loss pour limiter les pertes et réduire les risques

Analyse des risques

- L'indicateur Un Nuage présente un retard, ce qui peut entraîner des occasions manquées lors de changements rapides de tendance

- Le filtre de plage de dates peut exclure certaines opportunités de trading

- Un stop-loss mal réglé peut amplifier les pertes

Il est possible d'améliorer et de contrôler ces risques en ajustant les paramètres de l'indicateur Un Nuage, en optimisant la plage de dates et en corrigeant les niveaux de stop-loss.

Axes d'optimisation

- Tester différentes combinaisons de paramètres pour choisir la configuration optimale de l'indicateur Un Nuage

- Combiner avec d'autres indicateurs pour pallier le problème de retard de l'indicateur Un Nuage

- Optimiser le réglage de la plage de dates par backtesting

- Mettre en place un stop-loss dynamique et conditionnel pour réduire le glissement

Conclusion

La stratégie "Un nuage traverse la lune, double étoile attire l'or" utilise de manière intégrée l'indicateur Un Nuage, la reconnaissance de chandeliers et le filtrage par plage pour évaluer les tendances du marché, permettant de saisir clairement la direction de la tendance. Grâce à l'ajustement des paramètres et au contrôle des risques, elle peut obtenir de bons résultats. Il convient toutefois de rester attentif au problème de retard de l'indicateur Un Nuage et de procéder à des optimisations continues.

- 1