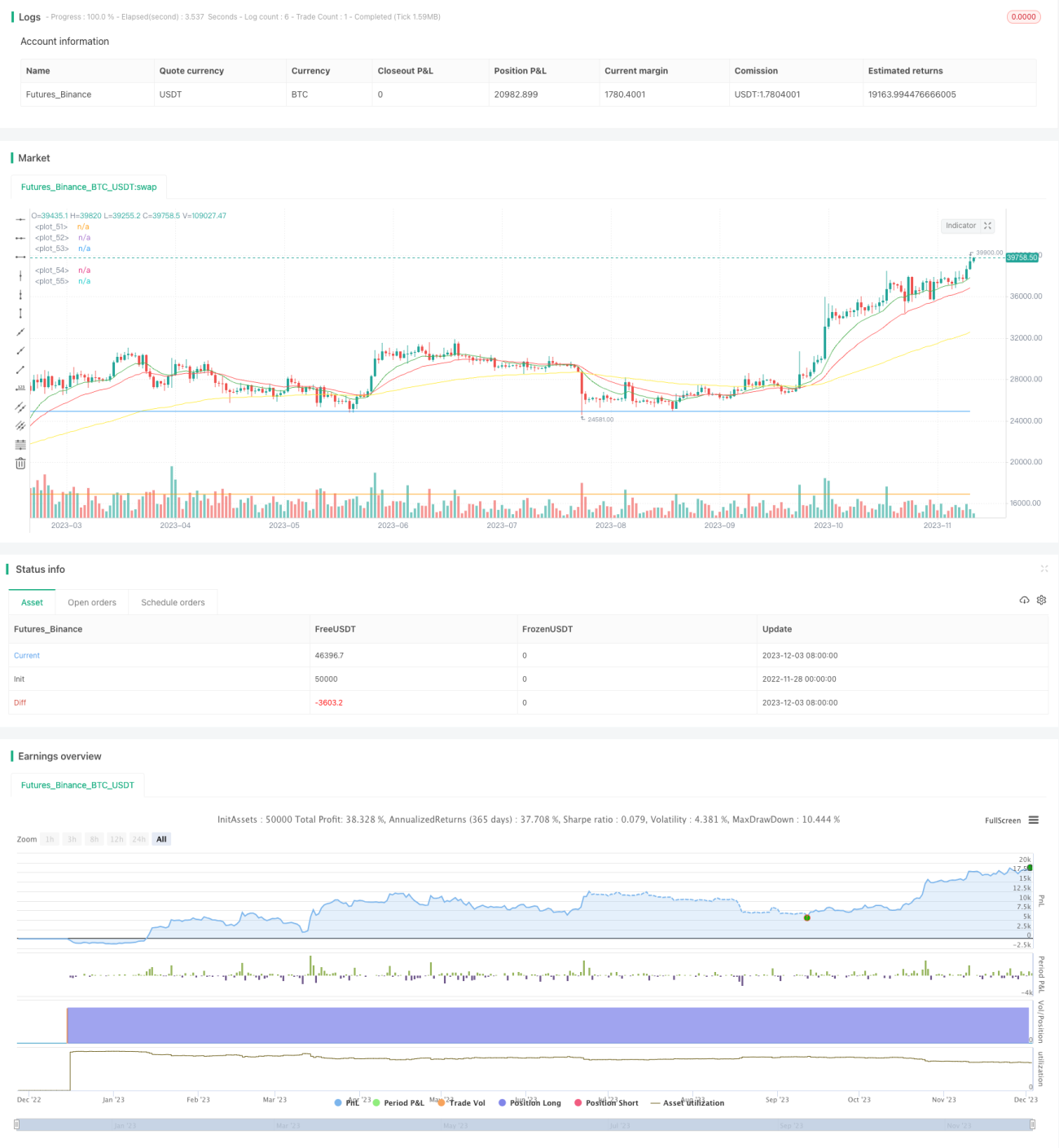

Stratégie de croisement de double moyenne mobile

Aperçu

La stratégie de croisement des double moyennes mobiles exponentielles (EMA) calcule une EMA rapide et une EMA lente, et définit un signal d'achat lorsque l'EMA rapide croise l'EMA lente à la hausse (position longue), et un signal de vente lorsque l'EMA rapide croise l'EMA lente à la baisse (clôture de la position). Cette stratégie intègre également l'indicateur MACD comme indicateur auxiliaire. Lorsque la ligne MACD (histogramme) franchit la ligne zéro à la hausse, un signal d'achat est généré, qui peut correspondre à la stratégie de moyennes mobiles pour valider davantage le signal. De plus, la stratégie surveille si le gain journalier atteint un certain pourcentage ; si le gain journalier dépasse le seuil défini, un signal d'achat est également généré.

En ce qui concerne le mécanisme de sortie, la stratégie fixe un stop-loss et un take-profit. Le stop-loss est fixé à un certain pourcentage en dessous du prix d'entrée pour contrôler le risque de baisse ; le take-profit est fixé à un certain pourcentage au-dessus du prix d'entrée pour verrouiller les bénéfices.

En résumé, cette stratégie combine plusieurs indicateurs avec des règles d'entrée et de sortie claires. Elle prend en compte à la fois le suivi de tendance et les opportunités de trading à court terme. Après optimisation, elle peut être appliquée au trading de timing pour les actions à forte volatilité.

Principe de la stratégie

L'élément central de la stratégie de croisement des double EMA est l'EMA rapide et l'EMA lente. L'EMA (moyenne mobile exponentielle) est un indicateur de suivi de tendance. La période de l'EMA rapide est généralement courte pour capturer les tendances à court terme ; la période de l'EMA lente est généralement longue pour déterminer la direction de la tendance à long terme. Lorsque l'EMA rapide croise l'EMA lente à la hausse, cela indique un renforcement de la tendance à court terme, ouvrant une position longue ; lorsqu'elle croise à la baisse, cela indique un affaiblissement de la tendance à court terme, et la position doit être fermée.

Dans cette stratégie, la période par défaut de l'EMA rapide est de 12 jours, et celle de l'EMA lente de 26 jours. Ce paramétrage est assez typique et convient à un intervalle de temps adapté. Le cours de clôture quotidien de l'action est utilisé comme donnée d'entrée pour le calcul des EMA.

De plus, la stratégie introduit le MACD comme indicateur auxiliaire. Le MACD est défini comme l'EMA rapide (12 jours par défaut) moins l'EMA lente (26 jours par défaut), puis le MACD est lissé pour obtenir la ligne de signal. Lorsque le MACD franchit la ligne zéro à la hausse, cela signifie que les gains à court terme dépassent les gains à long terme, ce qui est un signal d'achat. Ce signal correspond à la stratégie de moyennes mobiles, permettant de valider et d'améliorer la fiabilité du signal.

Enfin, la stratégie surveille si le gain journalier de l'action dépasse un seuil prédéfini (8 % par défaut) ; si c'est le cas, un signal d'achat est également généré. En effet, pour les actions à forte volatilité, une forte hausse quotidienne avec un plafond de variation est un scénario de marché courant, et cela constitue un signal pour saisir une opportunité à court terme.

En sortie, la stratégie prédéfinit un stop-loss et un take-profit. Le stop-loss est fixé à un certain pourcentage en dessous du prix d'entrée (5 % par défaut) pour limiter les pertes ; le take-profit est fixé à un certain pourcentage au-dessus du prix d'entrée (40 % par défaut) pour verrouiller les gains.

Analyse des avantages

La stratégie de croisement des double EMA présente les avantages suivants :

-

Combinaison du suivi de tendance et du trading à court terme, avec une grande flexibilité. Les double EMA sont adaptées pour juger des tendances à moyen et long terme ; l'ajout du MACD et des cassures de volume permet de saisir également les opportunités de trading à court terme.

-

Signaux d'achat/vente relativement fiables et faciles à interpréter. Le croisement de l'EMA rapide au-dessus de l'EMA lente forme un signal haussier standard, simple et intuitif. La combinaison avec le MACD permet une validation et améliore la qualité du signal.

-

Application des principes de stop-loss et de take-profit, risque contrôlé. Le stop-loss prédéfini permet de couper rapidement les parties en perte, évitant des pertes importantes ; le take-profit permet également de verrouiller une partie des gains.

-

Paramètres ajustables, grande adaptabilité. Les périodes de l'EMA rapide et lente, le seuil de gain journalier, etc., peuvent être librement paramétrés pour s'optimiser en fonction de différentes actions, améliorant ainsi l'adaptabilité.

Analyse des risques

La stratégie de croisement des double EMA présente également les risques suivants :

-

La combinaison d'un seul type d'indicateurs peut générer de faux signaux. Les double EMA et le MACD peuvent tous deux produire de faux signaux, avec un suivi inefficace. On pourrait envisager d'introduire davantage d'indicateurs de différents types pour une validation croisée.

-

Absence d'un stop-loss de niveau supérieur. En cas d'événement cygne noir majeur, l'absence d'un stop-loss global suffisamment large pourrait entraîner des pertes énormes. Cela nécessite une intervention manuelle pour le contrôle des risques.

-

Un paramétrage inapproprié des périodes des EMA peut rendre la stratégie inefficace. Si les paramètres ne sont pas adaptés, des oscillations répétées peuvent générer de faux signaux. Il est nécessaire de tester et d'optimiser les paramètres en fonction des caractéristiques de l'action.

-

Le choix du point d'entrée/sortie n'est pas précis. La stratégie ne sélectionne pas le meilleur point d'entrée ou de sortie ; cela nécessite l'introduction de règles de jugement plus complexes ou d'apprentissage automatique pour une optimisation.

Directions d'optimisation

La stratégie de croisement des double EMA peut être optimisée selon les axes suivants :

-

Ajouter des indicateurs de validation pour améliorer la qualité du signal. On peut tester l'introduction d'autres indicateurs comme le KDJ, les bandes de Bollinger (BOLL), etc., pour former un système de validation multi-indicateurs et réduire les faux signaux.

-

Intégrer un modèle d'apprentissage automatique pour identifier les meilleurs points d'entrée/sortie. On peut collecter un grand nombre de données historiques, construire un modèle pour déterminer le meilleur moment d'entrée et de sortie, réduisant ainsi le risque de timing.

-

Optimiser les périodes des EMA en testant l'impact de différents paramètres sur les performances de la stratégie. On peut effectuer une recherche par grille des différents paramètres pour trouver la combinaison optimale, améliorant ainsi la stabilité de la stratégie.

-

Ajouter un mécanisme de stop-loss adaptatif. On peut concevoir un stop-loss suiveur dynamique en fonction du régime de marché. En cas de conditions de marché particulières, la marge de stop-loss peut être élargie de manière appropriée pour améliorer le taux de réussite de la stratégie.

-

Optimiser le take-profit. On peut étudier le ratio de take-profit optimal, par exemple en mettant en place un take-profit dynamique, en augmentant la cible lorsque la tendance est favorable, etc.

Résumé

La stratégie de croisement des double EMA possède un cadre global complet, avec une sélection d'indicateurs et un paramétrage raisonnables. C'est une stratégie de trading à court terme avec suivi de tendance adaptée aux actions à forte volatilité. Cependant, la stratégie offre encore des marges d'optimisation. Il est recommandé de l'approfondir en ajoutant des indicateurs de jugement, en utilisant l'apprentissage automatique, en optimisant les paramètres, etc., pour améliorer encore ses performances.

- 1