Stratégie de trading de tendance à triple moyenne mobile

Aperçu

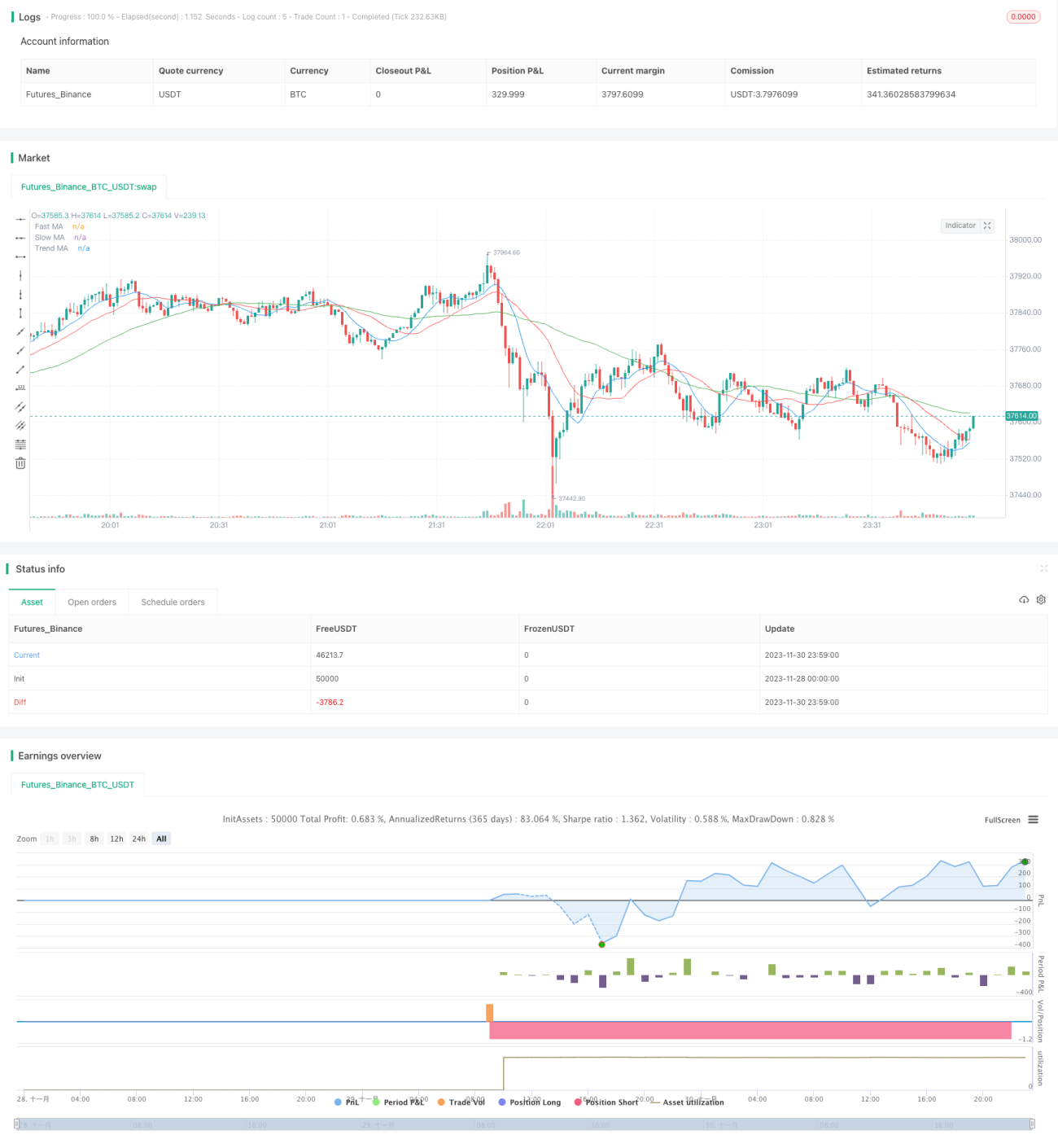

La stratégie de trading de suivi de tendance à trois moyennes mobiles détermine la tendance du marché et les points d'entrée et de sortie en calculant trois moyennes mobiles de périodes différentes. La stratégie calcule d'abord trois moyennes mobiles : la ligne rapide, la ligne lente et la ligne de tendance. Elle combine ensuite le croisement haussier (golden cross) et le croisement baissier (death cross) entre la ligne rapide et la ligne lente pour décider des moments précis d'achat et de vente. Parallèlement, la stratégie introduit la ligne de tendance pour évaluer la direction du marché : elle n'achète que lorsque la ligne de tendance indique une tendance haussière et ne vend que lorsqu'elle indique une tendance baissière, évitant ainsi les transactions contraires à la tendance.

Principe de la stratégie

La logique centrale de la stratégie de trading de suivi de tendance à trois moyennes mobiles consiste à utiliser simultanément trois indicateurs de moyennes mobiles (ligne rapide, ligne lente et ligne de tendance) pour identifier les moments d'achat et de vente. Tout d'abord, la stratégie définit les paramètres de période et calcule trois moyennes mobiles de durées différentes. Ensuite, les signaux d'achat et de vente sont générés par la relation de croisement entre la ligne rapide et la ligne lente. Plus précisément, lorsque la ligne rapide franchit la ligne lente à la hausse, un signal d'achat est émis ; lorsqu'elle la franchit à la baisse, un signal de vente est émis. Il s'agit du mécanisme classique de signal de la stratégie à deux moyennes mobiles.

Sur cette base, la stratégie a été optimisée en ajoutant une étape de jugement de la tendance du marché. Une troisième ligne de tendance, avec une période plus longue, est introduite pour évaluer la direction générale du marché. La stratégie n'exécute le signal d'achat de la croisée rapide/lente que lorsque la tendance est haussière, et le signal de vente que lorsque la tendance est baissière. Cela permet de filtrer efficacement certains signaux de trading contraires à la tendance, réduisant ainsi le risque et augmentant la probabilité de profit.

Analyse des avantages

Par rapport à la simple stratégie à deux moyennes mobiles, cette stratégie présente les avantages suivants :

- Elle ajoute un jugement de la tendance du marché, ce qui évite efficacement les transactions contraires à la tendance, filtre une partie des transactions déficitaires et réduit le risque.

- La combinaison de plusieurs moyennes mobiles améliore la fiabilité des signaux et le taux de réussite.

- Les paramètres de période peuvent être ajustés de manière flexible pour s'adapter à différents environnements de marché, offrant une grande flexibilité.

- Les règles de la stratégie sont claires et faciles à comprendre et à mettre en œuvre. Comparée à des stratégies complexes comme l'apprentissage automatique, sa mise en œuvre est moins difficile.

- Les indicateurs et la stratégie sont courants, souvent utilisés dans le trading quantitatif, et ont été testés sur le long terme, offrant une base théorique fiable.

Analyse des risques

Bien que cette stratégie soit optimisée par rapport à la simple stratégie à deux moyennes mobiles, elle comporte encore certains risques à prendre en compte :

- Trois moyennes mobiles augmentent la complexité de la stratégie, avec un risque d'optimisation difficile des multiples paramètres et d'une efficacité de réglage médiocre.

- Les indicateurs de moyennes mobiles présentent un retard important, ce qui peut entraîner des signaux peu clairs ou des retards dans l'identification.

- Le jugement de la tendance est relativement subjectif, avec un risque d'erreur d'appréciation, ce qui ne peut pas éviter complètement les transactions contraires à la tendance.

- La stratégie par défaut effectue des transactions avec la totalité du capital, ce qui pose des problèmes de gestion de capital et de contrôle des risques insuffisants.

- Il s'agit d'une stratégie purement basée sur des règles, incapable de suivre les changements du marché en temps réel pour ajuster les paramètres, avec une robustesse limitée.

Pour atténuer ces risques, on peut procéder à des tests rétrospectifs rigoureux, à une optimisation complète des paramètres, à l'introduction de mécanismes de stop-loss et de modules de gestion de capital, ainsi qu'à l'adaptation dynamique des paramètres à l'aide de modèles d'apprentissage automatique, afin de réduire les risques de trading.

Axes d'optimisation

La marge d'optimisation de cette stratégie est encore importante ; on peut principalement l'améliorer sur les aspects suivants :

- Ajouter un mécanisme de stop-loss. On peut mettre en place un stop-loss suiveur ou un stop-loss basé sur l'amplitude des fluctuations pour limiter efficacement la perte maximale par transaction.

- Introduire un module de gestion de position. On peut ajuster dynamiquement la taille des positions en fonction de paramètres tels que le drawdown et le taux d'utilisation des fonds, réduisant ainsi le risque.

- Combiner plusieurs horizons temporels. On peut valider l'efficacité de la stratégie sur différentes périodes (journalière, 60 minutes, etc.) en intégrant davantage de dimensions temporelles.

- Optimisation des paramètres et modèles d'ensemble. On peut optimiser les paramètres via des méthodes comme la recherche par grille ou les algorithmes génétiques. On peut également entraîner plusieurs modèles et combiner leurs signaux de trading.

- Ajustement dynamique des paramètres basé sur l'apprentissage automatique. Utiliser des techniques comme l'apprentissage par renforcement pour automatiser l'optimisation et le réglage des paramètres du modèle.

- Intégrer davantage d'indicateurs et de règles de filtrage. Par exemple, introduire des indicateurs tels que le volume, l'écart de prix, la volatilité, pour filtrer les sélections d'actifs et réduire les signaux trompeurs.

Résumé

Globalement, cette stratégie de croisement de moyennes mobiles améliorée guide le trader pour suivre la tendance générale du marché et éviter les transactions contraires à la tendance. Elle montre un potentiel supérieur à la simple stratégie de croisement de deux moyennes mobiles pour améliorer les rendements ajustés au risque. Cependant, elle peut encore être optimisée par le biais de l'ajustement de la taille des positions, de l'adaptation par l'apprentissage automatique, etc. Le principe fondamental du suivi de tendance à l'aide de moyennes mobiles semble fiable.

- 1