Stratégie de vue d'ensemble de l'EMA dynamique herokuapp

Aperçu

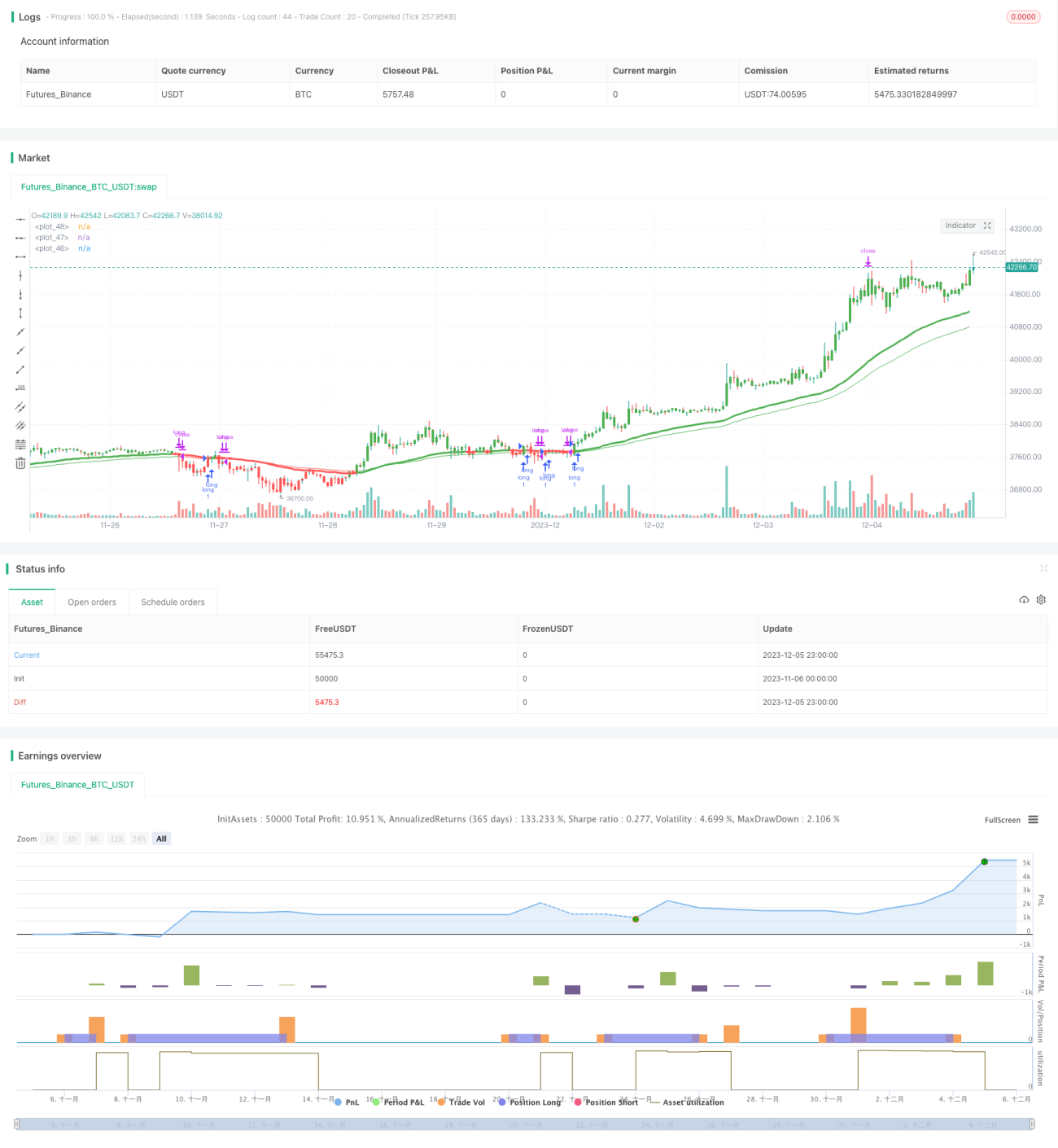

Cette stratégie combine les indicateurs EMA et RSI pour identifier les opportunités de correction à court terme sur le Bitcoin. Elle utilise principalement l’EMA comme indicateur graphique principal et le RSI comme indicateur auxiliaire pour repérer des configurations de correction relativement nettes. Un signal de交易 est généré lorsque le prix casse ou repasse au-dessus de la moyenne mobile EMA. La stratégie intègre également des contrôles de stop-loss et de take-profit, et peut être optimisée via ses paramètres.

Principe de la stratégie

La stratégie utilise principalement une EMA sur 50 périodes et un RSI sur 25 périodes. L’EMA est considérée comme l’indicateur graphique principal, tandis que le RSI sert à évaluer les conditions de surachat ou de survente et à aider à générer des signaux de交易. Lorsque le prix casse l’EMA de haut en bas, un signal de vente est généré. Lorsque le prix franchit l’EMA de bas en haut, et que le RSI n’indique pas de surachat (valeur RSI inférieure à 70), un signal d’achat est généré. Pour réduire les entrées erronées, la stratégie ajoute également une EMA de plus longue période (par exemple 70 périodes) comme filtre supplémentaire.

Une fois la position ouverte, la stratégie définit des niveaux de stop-loss et de take-profit. La distance du stop-loss est configurable, avec une valeur par défaut de 5,1 % ; la distance du take-profit est également configurable, avec une valeur par défaut de 9,6 %. Cela permet de limiter efficacement la perte maximale sur chaque trade.

En résumé, la stratégie repose principalement sur la forme de l’EMA, assistée par le RSI pour éviter les surachats/surventes, et intègre des contrôles de stop-loss/take-profit. Elle est adaptée à la capture des corrections à court terme du Bitcoin.

Analyse des avantages

La stratégie présente les avantages suivants :

-

Les signaux de la stratégie sont relativement clairs et ne génèrent pas trop d’entrées aléatoires erronées. La combinaison de l’EMA et du RSI rend les signaux plus précis et fiables, sans dépendre d’un seul indicateur.

-

La stratégie intègre un contrôle de stop-loss et de take-profit. Cela permet de limiter efficacement la perte sur chaque trade, ce qui constitue un outil de gestion des risques très important.

-

Les paramètres de la stratégie peuvent être optimisés. La longueur de l’EMA, celle du RSI, etc., sont des paramètres ajustables, et les utilisateurs peuvent trouver la meilleure combinaison pour différents marchés.

-

La stratégie permet le backtest. On peut directement définir la période de backtest dans la stratégie pour la valider.

Analyse des risques

La stratégie présente également certains risques, principalement liés aux aspects suivants :

-

Les mouvements violents du Bitcoin peuvent faire céder le stop-loss. Bien que la stratégie définisse un stop-loss, en cas de forte tendance du Bitcoin, les mouvements de prix peuvent être importants et la ligne de stop-loss peut être franchie directement, entraînant des pertes importantes.

-

Risque de drawdown. La stratégie ne prévoit pas de contrôle global du drawdown. En cas de correction prolongée, la stratégie peut subir un drawdown.

-

Efficacité réduite des signaux en période de forte tendance. Lors de tendances très marquées et amples, le Bitcoin peut connaître des mouvements importants et durables. Dans ce cas, les signaux à court terme deviennent moins efficaces et il est plus facile de se faire piéger.

Pour atténuer ces risques, on peut prendre les mesures suivantes :

-

Élargir la distance du stop-loss de manière appropriée. En période de forte tendance, on peut élargir la distance du stop-loss, par exemple à environ 10 %, pour éviter qu’il ne soit trop facilement franchi.

-

Combiner avec d’autres filtres. On peut ajouter des indicateurs de tendance comme des croisements de moyennes mobiles pour éviter d’utiliser cette stratégie lors de corrections prolongées.

-

Optimiser les ensembles de paramètres. On peut tester différents réglages de paramètres pour différentes phases de marché et créer plusieurs combinaisons de paramètres, en passant à des paramètres adaptés lors des fortes tendances pour améliorer la qualité des signaux.

Axes d’optimisation

La stratégie peut encore être optimisée sur plusieurs aspects :

-

Ajouter un contrôle global du drawdown. On peut définir un drawdown maximal, par exemple 20 %, et lorsque ce seuil est atteint, la stratégie cesse de trader pour éviter des pertes excessives.

-

Ajouter un contrôle de la fréquence d’ouverture des positions. On peut limiter le nombre d’ouvertures par unité de temps, par exemple deux fois par heure maximum, pour éviter des transactions trop fréquentes.

-

Optimiser les paramètres. Tester différentes combinaisons de paramètres pour différentes conditions de marché, créer plusieurs modèles de paramètres, et en réel, choisir les paramètres adaptés aux conditions actuelles pour améliorer l’efficacité de la stratégie.

-

Combiner avec d’autres indicateurs. La stratégie peut être associée à des indicateurs de tendance, de volatilité, etc., pour former un système d’entrée plus complet et fiable.

Conclusion

Dans l’ensemble, cette stratégie repose principalement sur les configurations de correction à court terme du Bitcoin, utilisant l’EMA et le RSI pour générer des signaux de交易 relativement clairs, tout en intégrant des contrôles de stop-loss et de take-profit. Elle permet de capter efficacement les opportunités d’arbitrage liées aux glissements de prix à court terme du Bitcoin. Cependant, cette stratégie est surtout adaptée comme outil auxiliaire à court terme ; elle donne de meilleurs résultats lorsqu’elle est combinée avec d’autres stratégies, permettant d’obtenir des rendements excédentaires stables.

- 1