Stratégie de cycle de momentum basée sur l'indice de force relative

Aperçu

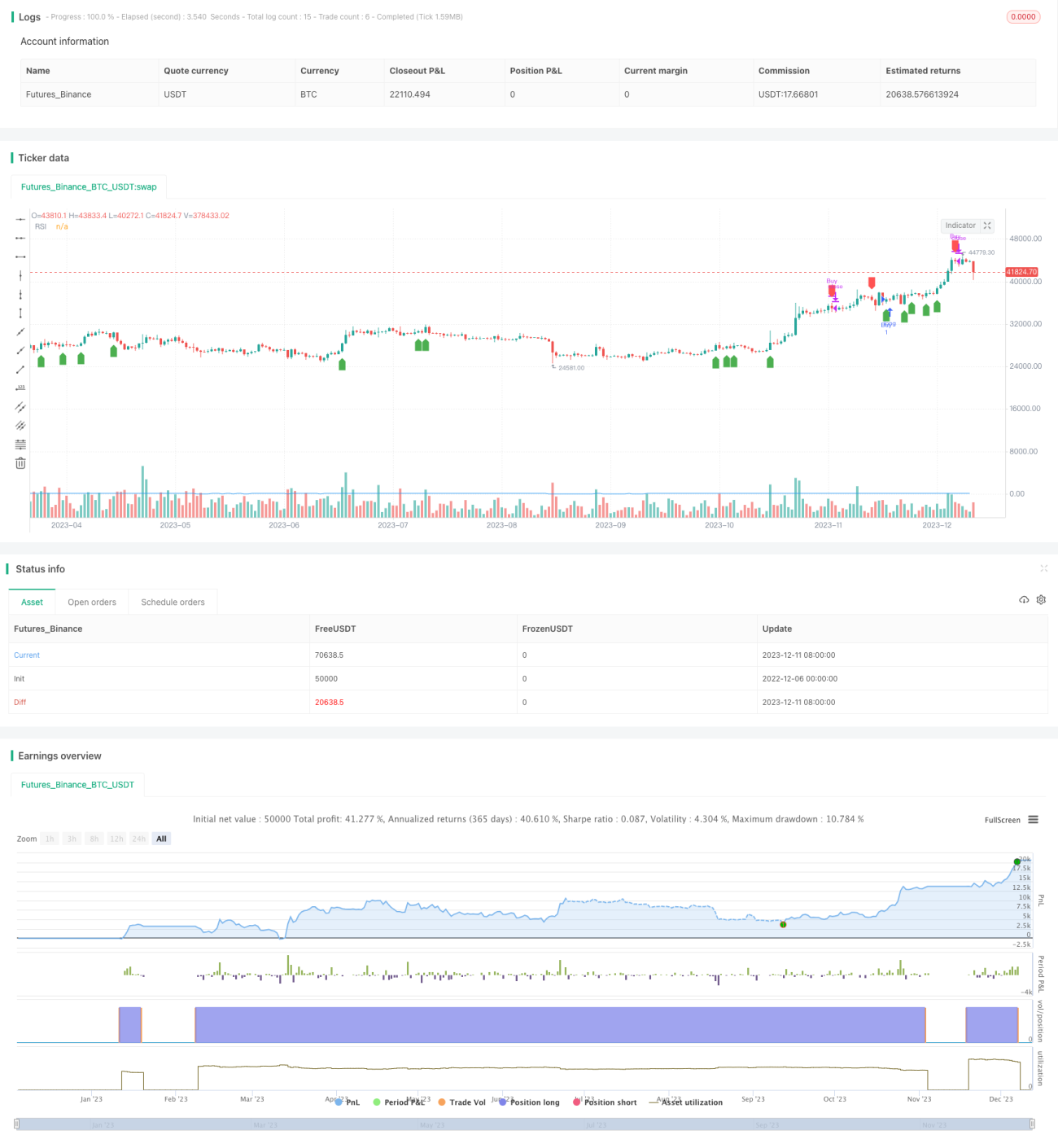

La stratégie de cycle de momentum est une stratégie de trading quantitative basée sur l'indice de force relative (RSI). Elle génère des signaux d'achat et de vente par croisement de l'indicateur RSI, permettant ainsi de réaliser des bénéfices. Un signal d'achat est déclenché lorsque le RSI franchit à la hausse le seuil défini par l'utilisateur ; un signal de vente est déclenché lorsque le RSI franchit le seuil à la baisse, permettant une prise de bénéfices progressive.

Principes de la stratégie

Cette stratégie est personnalisée à partir de l'indicateur RSI. Le RSI reflète le momentum du marché et les conditions de surachat/survente d'un titre. La stratégie calcule d'abord la valeur du RSI, puis effectue des transactions en fonction de la relation entre le RSI et les seuils d'achat et de vente définis.

Plus précisément, si le RSI franchit à la hausse le seuil d'achat défini (par défaut 60), un signal d'achat est généré. La stratégie ouvre alors une position longue sur le titre. Si par la suite le RSI franchit à la baisse le seuil de vente défini (par défaut 80), un signal de vente est généré. La stratégie ferme alors la position longue précédente. Ainsi, par les croisements entre les seuils du RSI, on réalise un cycle de momentum de prise de bénéfices et de repli.

Cette stratégie est écrite en langage Pine Script, avec une structure de code claire. Elle utilise des structures de condition modernes pour implémenter la logique d'entrée et de sortie. Elle trace également la courbe de l'indicateur RSI et marque les signaux d'achat et de vente.

Avantages de la stratégie

- Exploite les caractéristiques de momentum du cours des actions, permettant de capturer efficacement les tendances court terme du marché.

- Les paramètres du RSI sont ajustables, sensibles aux changements du marché.

- Adopte un style de programmation moderne, code clair et concis.

- Affiche visuellement la courbe du RSI et les points d'achat/vente, facilitant le suivi du fonctionnement de la stratégie.

- Permet de personnaliser les paramètres du RSI ainsi que les seuils d'achat et de vente, pour s'adapter aux besoins individuels.

Risques de la stratégie

- Les opérations à court terme comportent un risque élevé et nécessitent une surveillance attentive des évolutions du marché.

- Des signaux erronés peuvent apparaître, avec une probabilité que l'indicateur RSI émette de faux signaux.

- Une entrée précipitée expose au risque d'acheter au sommet ou de vendre au creux ; il convient d'agir avec prudence.

- L'absence de mécanisme de stop-loss ne permet pas de contrôler efficacement les pertes unitaires.

Face à ces risques, nous pouvons améliorer la stratégie en fixant des niveaux de stop-loss, en optimisant les paramètres du RSI, ou en combinant d'autres indicateurs comme filtres.

Pistes d'optimisation de la stratégie

Nous pouvons continuer à optimiser cette stratégie sous les aspects suivants :

- Intégrer des filtres basés sur des indicateurs comme les moyennes mobiles pour réduire les faux signaux.

- Ajouter une logique de stop-loss pour limiter les pertes unitaires.

- Optimiser les paramètres du RSI afin d'identifier les titres et environnements de marché les plus adaptés.

- Développer un système de trading adaptatif capable d'ajuster dynamiquement les paramètres.

- Tester différentes durées de détention pour trouver la combinaison optimale de paramètres de la stratégie.

Conclusion

Cette stratégie, en tant qu'exemple de base, illustre comment utiliser l'indicateur RSI pour le trading quantitatif. Nous pouvons l'enrichir en y ajoutant davantage d'indicateurs et de mesures de gestion des risques afin de construire un système de trading complet. Dans la pratique, il convient d'optimiser et de tester les paramètres de manière itérative, et de les ajuster en fonction de sa propre tolérance au risque. En adoptant une méthodologie rigoureuse et un cadre de gestion des risques, cette stratégie peut devenir un outil d'investissement quantitatif efficace.

- 1