Le MACD linéaire déverrouille la magie de la régression linéaire dans la vue de trading.

Nom de la stratégie : Stratégie MACD linéaire pilotée par le momentum

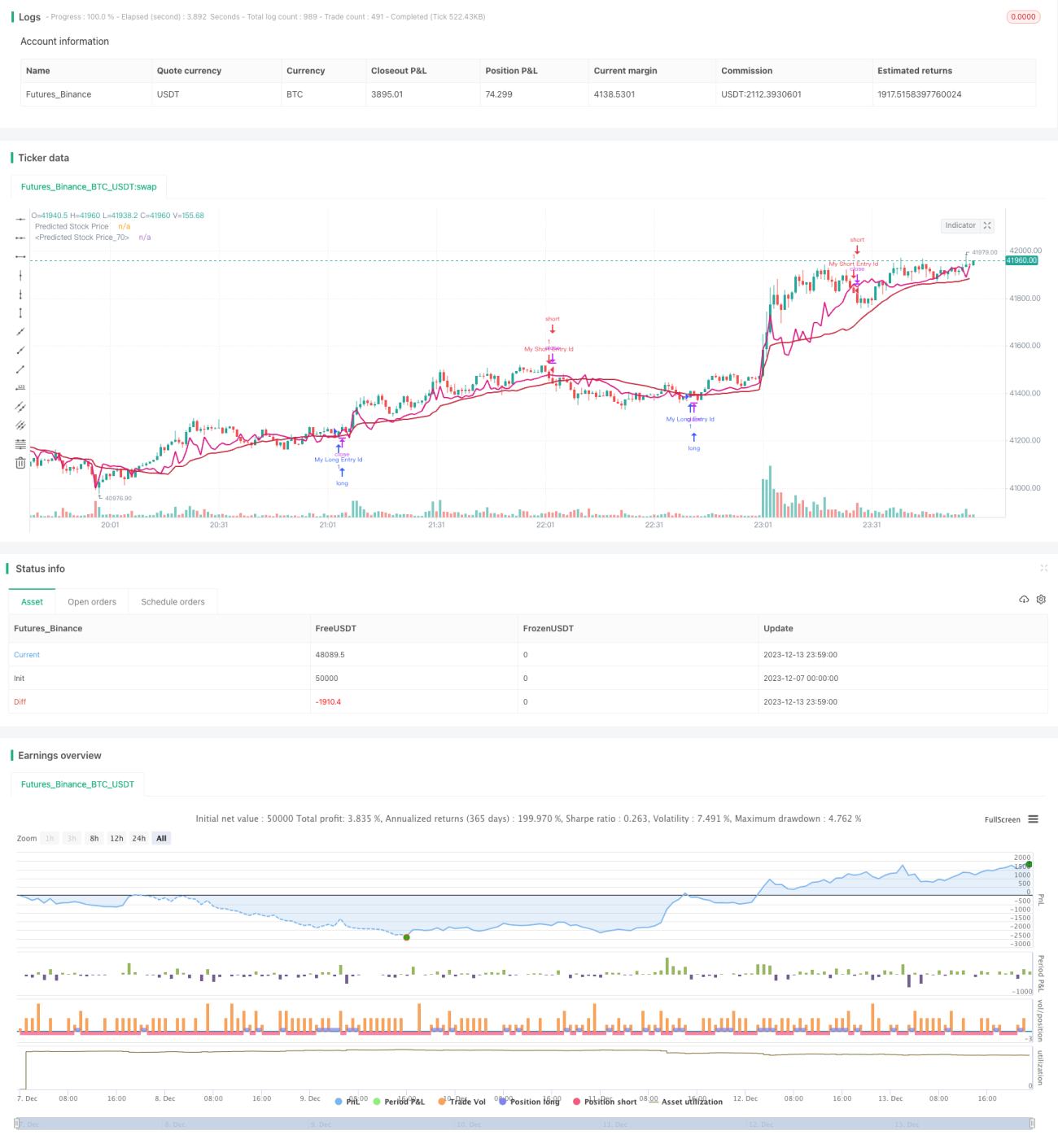

Aperçu : Il s'agit d'une stratégie quantitative qui utilise la régression linéaire pour prédire les prix des actions, combinée à l'indicateur MACD. Elle exploite l'analyse de régression linéaire sur les prix historiques et les volumes pour prévoir la tendance future des prix. Lorsque des opportunités de profit apparaissent, elle utilise l'indicateur MACD pour déterminer le moment de l'entrée.

Principe de la stratégie :

- Calcul du coefficient de régression linéaire du prix : ajuster une ligne de régression linéaire en fonction du volume historique pour prédire le prix futur.

- Tracer le prix prévu : tracer la ligne de prédiction du prix sur la base du coefficient de régression de l'étape 1.

- Générer un signal d'achat : lorsque le prix prévu se situe entre le prix d'ouverture et le prix de clôture, et que le MACD est en hausse, un signal d'achat est généré.

- Générer un signal de vente : lorsque le MACD est en baisse et que le prix est inférieur au prix prévu, un signal de vente est généré.

Analyse des avantages :

Il s'agit d'une stratégie qui combine des prévisions statistiques et des jugements basés sur des indicateurs techniques. Elle utilise la régression linéaire pour obtenir une prédiction des prix, évitant ainsi les suppositions subjectives. Parallèlement, l'indicateur MACD peut efficacement évaluer la dynamique d'achat et de vente du marché, capturant avec précision les opportunités. Dans l'ensemble, il s'agit d'une stratégie hautement systématique, avec des prévisions précises et un risque contrôlable.

Analyse des risques :

La régression linéaire ne repose que sur des données historiques et n'est pas sensible aux événements soudains tels que des nouvelles négatives majeures, ce qui peut produire des signaux erronés. De plus, les réglages des paramètres, comme la longueur de la période de régression, affectent également les performances de la stratégie. Nous recommandons d'utiliser une moyenne mobile pondérée par le volume (VWMA) pour lisser le prix prévu, réduisant ainsi l'impact des oscillations de la courbe sur la stratégie.

Axes d'optimisation :

Nous pensons que cette stratégie peut être optimisée sous plusieurs aspects :

- Ajouter un mécanisme de stop-loss. Lorsque le prix franchit la ligne de stop-loss, la position est fermée pour contrôler efficacement les pertes dues à des signaux individuels erronés.

- Introduire des modèles d'apprentissage automatique. Utiliser des modèles plus efficaces pour prédire la tendance des prix, améliorant ainsi la précision de la stratégie.

- Combiner des indicateurs de sentiment. Intégrer des indicateurs de sentiment tels que l'indice de peur du marché pour évaluer l'ambiance d'achat et de vente, augmentant ainsi le taux de réussite de la stratégie.

- Combiner plusieurs cadres temporels. Les prévisions de différentes périodes peuvent se valider mutuellement, formant une stratégie combinée qui réduit les limites d'un seul cadre temporel.

Conclusion :

Cette stratégie, qui combine la prédiction des prix par régression linéaire et le jugement de l'indicateur MACD, constitue une stratégie de trading quantitative systématique. Elle présente des avantages tels qu'une logique de prédiction claire, un risque contrôlable et un large potentiel d'optimisation. Nous sommes convaincus que, grâce à une optimisation et une itération continues, ses performances s'amélioreront de plus en plus. Elle nous offre une piste de réflexion pour utiliser des méthodes de prévision scientifiques dans le trading quantitatif, qui mérite d'être approfondie et appliquée.

- 1