Stratégie de signaux de croisement basée sur les indicateurs MACD et RSI

Aperçu

Cette stratégie utilise l'indicateur MACD pour déterminer la tendance du marché et rechercher des points d'achat/vente potentiels, tout en combinant l'indicateur RSI pour confirmer les situations de surachat et de survente. Lorsque le MACD émet un signal d'achat/vente, un signal de transaction n'est généré (achat ou vente) que si le RSI confirme simultanément que le marché est en situation de survente ou de surachat. Cette stratégie permet de filtrer efficacement les faux signaux et d'améliorer la stabilité de la stratégie.

Principe de la stratégie

Calcul de l'indicateur MACD

L'indicateur MACD est constitué par la différence entre une moyenne mobile rapide (EMA) et une moyenne mobile lente, reflétant la différence de tendance des prix moyens à court et à long terme. Dans cette stratégie, la période de la ligne rapide est de 12 jours et celle de la ligne lente de 26 jours.

Lorsque la ligne rapide croise la ligne lente à la hausse, il s'agit d'un signal de croisement haussier (golden cross), indiquant que le marché entre dans une tendance haussière. Lorsque la ligne rapide croise la ligne lente à la baisse, il s'agit d'un signal de croisement baissier (death cross), indiquant que le marché entre dans une tendance baissière.

Calcul de l'indicateur RSI

L'indicateur RSI reflète les situations de surachat et de survente du marché. Dans cette stratégie, la période du paramètre RSI est fixée à 14.

Un RSI inférieur à 30, lorsque les acheteurs ont surpassé les vendeurs pendant une période prolongée, suggère que l'actif est survendu (OVERSOLD).

Un RSI supérieur à 70, lorsque la pression vendeuse a surpassé la pression acheteuse durant la période observée, suggère que l'actif est suracheté (OVERBOUGHT).

Lorsque le RSI est inférieur à 30, cela indique que le marché est en situation de survente ; lorsqu'il est supérieur à 70, cela indique que le marché est en situation de surachat.

Signaux de la stratégie

Si l'on se fie uniquement au MACD pour générer des signaux de transaction, certains faux signaux peuvent apparaître. Cette stratégie utilise l'indicateur RSI pour filtrer les signaux : un signal de transaction réel n'est généré que lorsque le MACD émet un signal et que le RSI confirme simultanément la situation de surachat ou de survente.

Concrètement, lorsque le MACD forme un croisement haussier, si le RSI est ≤ 34, confirmant que le marché est en situation de survente, un signal d'achat est émis. Lorsque le MACD forme un croisement baissier, si le RSI est ≥ 75, confirmant que le marché est en situation de surachat, un signal de vente est émis.

Ce mécanisme de double confirmation permet de filtrer de nombreux signaux de transaction peu fiables, améliorant ainsi la stabilité et la fiabilité de la stratégie.

Analyse des avantages

Filtrage par double indicateur pour une fiabilité accrue des signaux

Cette stratégie combine les indicateurs MACD et RSI pour une double confirmation. Cela permet de réduire efficacement les interférences des faux signaux, en filtrant les signaux de transaction peu fiables, améliorant ainsi la fiabilité et la stabilité des signaux.

Identification claire de la tendance

Le MACD, en tant qu'indicateur de volume et de prix, permet de déterminer clairement la tendance haussière ou baissière du marché. Combiné à l'indicateur RSI pour identifier les situations de surachat/survente, il permet de saisir avec précision les points de retournement importants du marché, avec des signaux d'entrée et de sortie clairs.

Grande marge d'optimisation des paramètres

Les paramètres du MACD et du RSI de cette stratégie peuvent être optimisés et ajustés pour s'adapter à différentes périodes et différents actifs, offrant une grande marge d'optimisation. L'ajustement des paramètres permet de l'adapter aux spécificités du marché pour obtenir de meilleurs résultats.

Facilité de compréhension et de mise en œuvre

Les indicateurs utilisés dans cette stratégie, MACD et RSI, sont des indicateurs techniques très typiques et courants, faciles à comprendre, et la mise en œuvre du code est très simple et intuitive. Cela facilite l'ajustement et l'optimisation des paramètres.

Analyse des risques

Risque de manquer certaines opportunités de transaction

Cette stratégie adopte une approche prudente de double confirmation, ce qui peut entraîner le manque de certaines opportunités de transaction qui auraient été profitables avec un seul indicateur.

- Solution : Assouplir légèrement les seuils du RSI, réduire la rigueur de la confirmation, permettant à la stratégie d'obtenir davantage d'opportunités de transaction.

Risque de pertes en cas de variations brutales du marché

Lorsque le marché connaît des variations brutales, les indicateurs MACD et RSI peuvent prendre du retard dans leurs décisions, ce qui peut entraîner des signaux de transaction erronés et des pertes.

- Solution : Ajouter un mécanisme de stop-loss pour éviter des pertes unitaires trop importantes ; ajuster les paramètres pour que les indicateurs soient suffisamment sensibles aux variations brutales.

Résultats fortement dépendants de la qualité des réglages des paramètres

L'efficacité de cette stratégie dépend en grande partie du réglage des paramètres du MACD et du RSI. Un mauvais réglage peut générer des signaux de transaction inverses.

- Solution : Optimiser les combinaisons de paramètres par rétro-test (backtesting) pour trouver les meilleurs réglages.

Pistes d'optimisation

Ajout d'un mécanisme de stop-loss pour la gestion des risques

Mettre en place des règles de stop-loss basées sur le prix ou sur des indicateurs pour sortir de la position lorsque la perte atteint un certain niveau, permettant de contrôler efficacement les pertes unitaires.

Ajustement des paramètres pour s'adapter aux caractéristiques du marché

Optimiser les paramètres en ajustant les périodes des lignes rapide et lente du MACD, les seuils de surachat/survente du RSI, etc., afin de mieux les adapter aux caractéristiques des différentes périodes et actifs.

Test sur différents actifs pour trouver la meilleure adéquation

Effectuer des rétro-tests sur différents actifs tels que les indices boursiers, les crypto-monnaies, le forex, les matières premières, etc., pour trouver l'actif sur lequel la stratégie est la plus performante.

Ajout d'autres indicateurs pour une confirmation multidimensionnelle

Sur la base du MACD et du RSI, introduire d'autres indicateurs comme le Stochastique, l'OBV, le CCI, etc., pour une confirmation multi-indicateurs, améliorant encore la qualité des signaux.

Résumé

Cette stratégie se base sur l'indicateur MACD pour déterminer la direction de la tendance du marché et les signaux de transaction. Afin de filtrer les faux signaux, elle intègre l'indicateur RSI pour confirmer les situations de surachat et de survente : un signal de transaction n'est émis que lorsque les deux conditions sont remplies simultanément. Ce mécanisme de double confirmation permet d'améliorer efficacement la qualité et la stabilité des signaux.

Grâce à l'optimisation des paramètres, à l'application d'un mécanisme de stop-loss et à la confirmation multi-indicateurs, l'efficacité de la stratégie peut être encore améliorée. Simple à utiliser et relativement stable, cette stratégie convient aux débutants souhaitant pratiquer et optimiser le trading quantitatif.

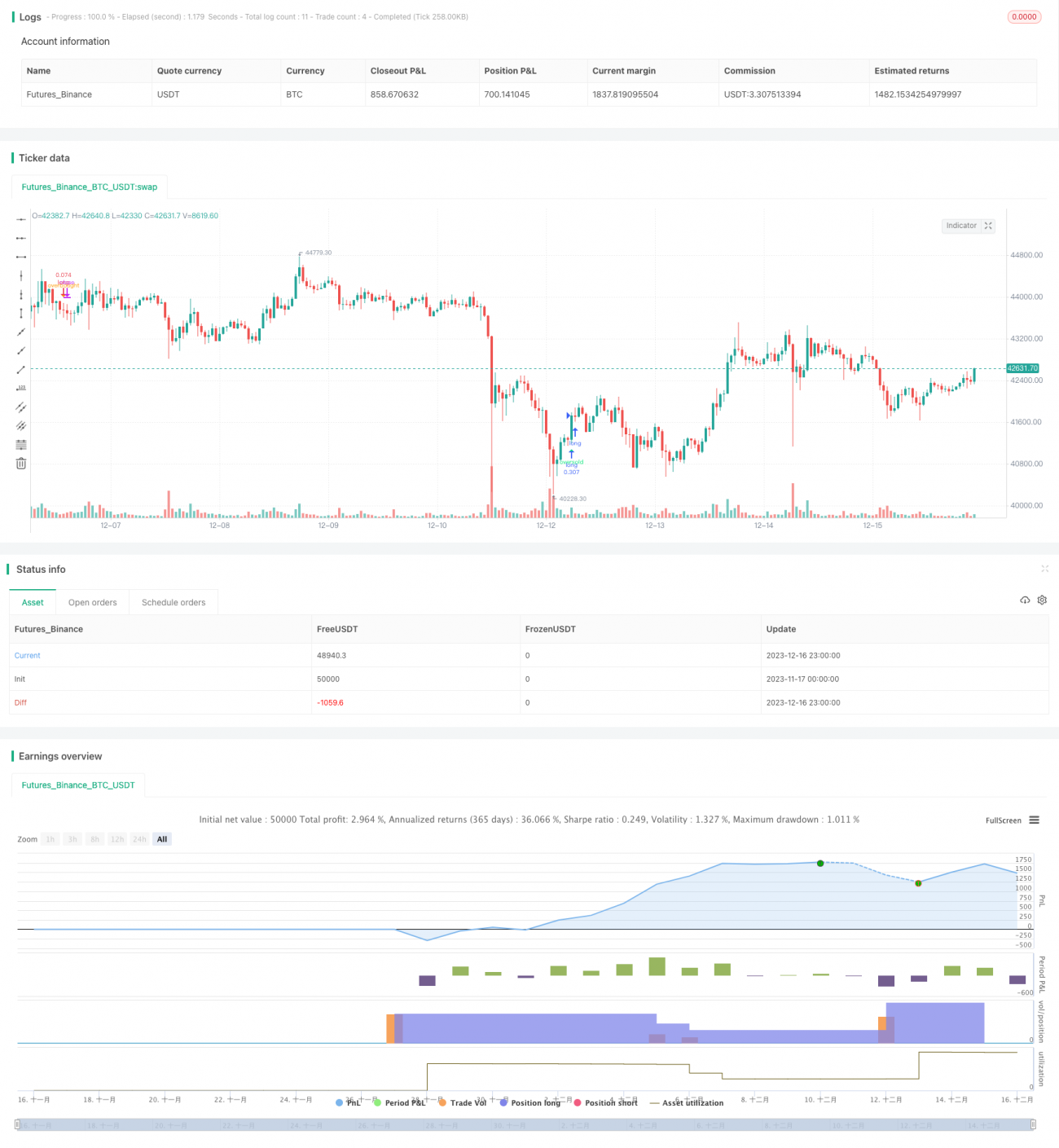

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1