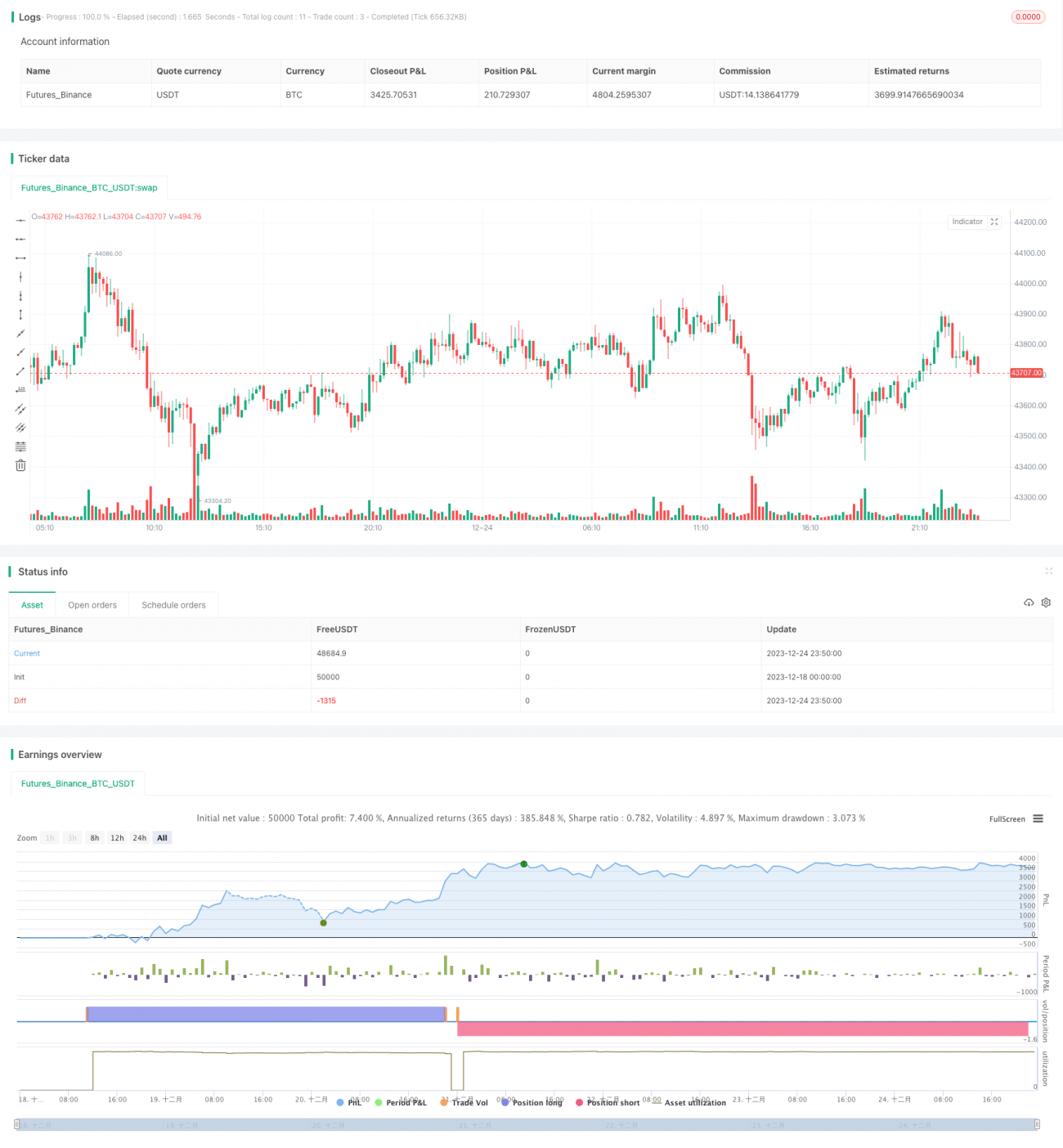

Stratégie de trading quantitatif de Bitcoin combinant MACD, RSI et FIB

Aperçu

Cette stratégie, nommée « Stratégie de croisement doré Fibonacci », combine l'indicateur technique MACD, l'indice de force relative RSI et la théorie des retracements/expansions de Fibonacci issue des niveaux de golden ratio, afin de réaliser du trading quantitatif sur des crypto-monnaies comme le Bitcoin.

Principe de la stratégie

-

Indicateur MACD pour déterminer les points d'achat/vente

- Périodes EMA rapide et lente du MACD réglées à 15 et 30

- Croisement de la ligne rapide au-dessus de la ligne lente = signal d'achat ; croisement en dessous = signal de vente

-

Filtrage des faux signaux avec le RSI

- Paramètre RSI fixé à 50 périodes

- Le RSI aide à filtrer une partie des faux signaux donnés par le MACD

-

Détermination des supports/résistances avec la théorie de Fibonacci

- Utilisation du plus haut et du plus bas récents (par exemple, sur 38 bougies)

- Calcul des niveaux de retracement et d'expansion à 0,5 de Fibonacci

- Utilisés comme niveaux de support et de résistance

-

Sur-achat/sur-vente avec la moyenne mobile et le RSI

- Moyenne mobile sur 50 périodes pour évaluer l'état de sur-achat ou sur-vente

- Le RSI permet également de détecter les conditions de sur-achat/sur-vente

-

Mécanisme d'ouverture en contre-tendance

- Option donnée à l'utilisateur pour ouvrir des positions en contre-tendance

- Logique d'achat/vente ajustable selon la préférence de l'utilisateur

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle peut fonctionner 24h/24 et 7j/7, réduisant considérablement les coûts de main-d'œuvre. De plus, la combinaison de plusieurs indicateurs augmente le taux de réussite, notamment en marché haussier. Avantages spécifiques :

- Trading quantitatif entièrement automatisé 24h/24 et 7j/7, sans intervention humaine

- Le MACD identifie avec précision les moments d'achat/vente

- Le RSI filtre une partie des faux signaux

- La théorie de Fibonacci ajoute des bases décisionnelles au trading

- La moyenne mobile 50 et le RSI détectent les conditions de sur-achat/sur-vente

- Le mécanisme de contre-tendance permet de s'adapter aux changements du marché

Analyse des risques

Cette stratégie comporte également certains risques, principalement liés aux retournements de marché violents, où le stop-loss peut être inefficace. De plus, une détention prolongée des positions comporte des risques. Les principaux points de risque :

- Un stop-loss trop serré peut ne pas protéger en cas de fluctuations extrêmes

- Risque systémique lié à la détention prolongée des positions

Solutions correspondantes :

- Élargir la distance du stop-loss pour garantir son efficacité

- Optimiser la période de détention pour réduire le risque lié à une détention trop longue

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres du MACD pour améliorer la précision des signaux

- Optimiser les paramètres du RSI pour améliorer son utilité pratique

- Tester les niveaux de Fibonacci sur davantage de périodes

- Ajouter davantage de filtres pour réduire encore la probabilité de faux signaux

- Combiner des indicateurs de plus long terme pour évaluer la tendance du marché

Conclusion

Cette stratégie combine plusieurs indicateurs quantitatifs pour déterminer les moments d'achat/vente et permet un trading automatisé 24h/24 sur le marché des crypto-monnaies. En optimisant les paramètres de chaque indicateur et en ajoutant des indicateurs auxiliaires, la rentabilité de la stratégie peut être encore améliorée. Elle permet aux utilisateurs d'économiser considérablement de temps et de coûts de main-d'œuvre, ce qui en vaut la peine pour les traders quantitatifs qui cherchent à l'étudier et à l'appliquer en profondeur.

- 1