Stratégie de surachat et survente du RSI lent

Aperçu

La stratégie de surachat/survente basée sur le RSI lent prolonge la période de rétrospection du RSI, réduisant ainsi la volatilité de la courbe du RSI, ce qui ouvre de nouvelles opportunités de trading. Cette stratégie est également applicable à d'autres indicateurs techniques comme le MACD.

Principe de la stratégie

L'idée centrale de cette stratégie consiste à allonger la période de rétrospection du RSI (par défaut 500 périodes), puis à lisser la courbe du RSI à l'aide d'une SMA (par défaut 250 périodes). Cela réduit considérablement la volatilité de la courbe du RSI, ralentit sa réactivité et génère ainsi de nouvelles opportunités de trading.

Une période de rétrospection trop longue atténue la volatilité du RSI, il est donc nécessaire d'ajuster les seuils de surachat/survente. La stratégie définit des seuils personnalisés : surachat à 52 et survente à 48. Lorsque le RSI pondéré franchit la ligne de survente par le bas, un signal d'achat (long) est déclenché ; lorsqu'il franchit la ligne de surachat par le haut, un signal de vente (short) est déclenché.

Avantages de la stratégie

- Forte innovativité : ouvre de nouvelles perspectives de trading en prolongeant la période de rétrospection.

- Réduction significative des faux signaux, amélioration de la stabilité.

- Seuils de surachat/survente personnalisables, adaptables à différents marchés.

- Possibilité d'échelonner l'entrée (pyramiding) pour augmenter le rendement.

Risques de la stratégie

- Une période trop longue peut faire manquer des opportunités à court terme.

- Nécessité d'attendre patiemment les signaux d'entrée.

- Un mauvais réglage des seuils de surachat/survente peut accroître les pertes.

- Risque d'être victime d'arbitrage.

Solutions :

- Réduire modérément la période pour augmenter la fréquence des transactions.

- Utiliser une entrée progressive pour diversifier le risque.

- Optimiser les paramètres de seuil pour les adapter aux différentes conditions de marché.

- Placer des stops pour éviter des pertes importantes.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour trouver la meilleure combinaison de périodes.

- Tester différentes périodes de lissage par SMA.

- Optimiser les seuils de surachat/survente pour les adapter à différents marchés.

- Ajouter une stratégie de stop-loss pour contrôler les pertes individuelles.

Résumé

En prolongeant la période de rétrospection et en utilisant une moyenne mobile pour atténuer la volatilité, la stratégie de surachat/survente basée sur le RSI lent ouvre avec succès une nouvelle voie de trading. Avec des paramètres optimisés et une gestion des risques adéquate, cette stratégie peut générer des rendements excédentaires stables et efficaces. Dans l'ensemble, elle présente une forte innovativité et une grande valeur pratique.

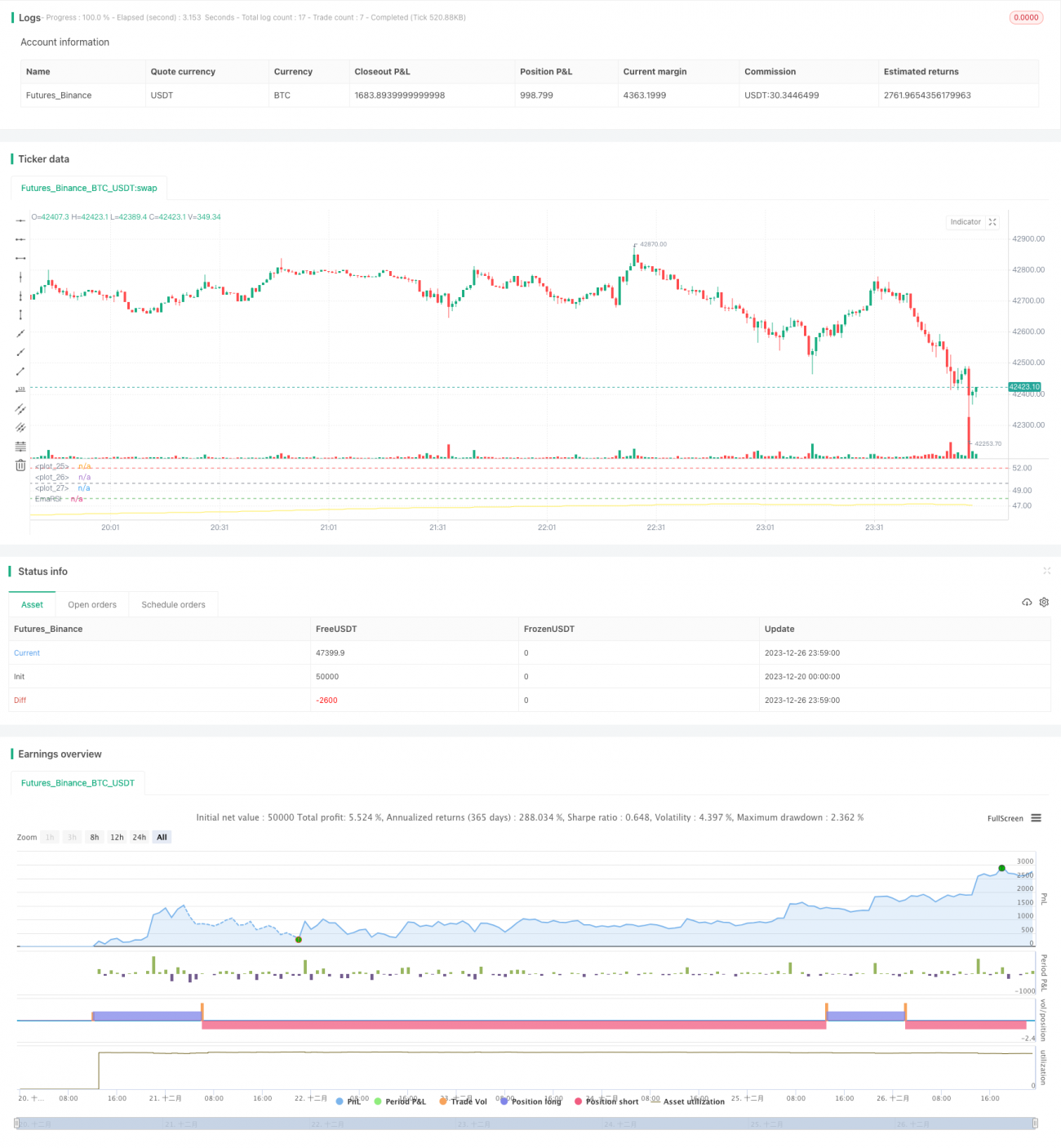

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1