Stratégie quantitative basée sur l'intercept de la régression linéaire

Aperçu

Cette stratégie utilise une technique de régression linéaire pour calculer le point d'interception de la régression linéaire et l'utilise comme signal d'achat et de vente pour construire une stratégie de trading quantitatif. En analysant la série temporelle des prix des actions, elle ajuste une ligne de tendance de régression linéaire et utilise le point d'interception pour déterminer si le prix est surévalué ou sous-évalué, générant ainsi des signaux de trading.

Principe de la stratégie

Le point d'interception de la régression linéaire représente la valeur prédite de Y (généralement le prix) lorsque la variable temporelle X est égale à 0. La stratégie prédéfinit un paramètre Length, utilise le cours de clôture comme série source, et calcule le point d'interception de la régression linéaire (xLRI) sur les Length derniers jours. Lorsque le cours de clôture est supérieur au xLRI, on prend une position longue ; lorsqu'il est inférieur, on prend une position courte.

La formule de calcul est la suivante :

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i * prix[i]), i de 0 à Length-1

xSlope = (Length *xXY - xX* Σ(prix, Length))/ xDivisor

xLRI = (Σ(prix, Length) - xSlope * xX) / Length

Ce calcul permet d'obtenir le point d'interception xLRI des Length derniers jours. La stratégie utilise ce point pour juger du niveau de prix et générer des signaux de trading.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Elle utilise la régression linéaire, ce qui offre une certaine capacité de prédiction et d'analyse de tendance des prix.

- Elle comporte peu de paramètres, un modèle simple, facile à comprendre et à mettre en œuvre.

- Le paramètre Length est personnalisable, ce qui permet d'ajuster la flexibilité de la stratégie.

Risques et solutions

Cette stratégie comporte également certains risques :

- L'ajustement par régression linéaire n'est qu'une modélisation statistique basée sur des données historiques ; sa capacité à prédire les mouvements futurs des prix est limitée.

- Si les fondamentaux de l'entreprise changent considérablement, les résultats de la régression linéaire peuvent devenir caducs.

- Un réglage inapproprié du paramètre Length peut conduire à un surapprentissage.

Solutions :

- Réduire la valeur du paramètre Length pour éviter le surapprentissage.

- Surveiller l'évolution des fondamentaux de l'entreprise et, si nécessaire, intervenir manuellement pour fermer les positions.

- Utiliser un paramètre Length adaptatif, ajusté dynamiquement en fonction des conditions du marché.

Directions d'optimisation de la stratégie

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

- Combiner d'autres indicateurs pour former une stratégie composite, améliorant ainsi la stabilité.

- Ajouter un module d'optimisation adaptative des paramètres, permettant de faire varier dynamiquement le paramètre Length.

- Ajouter un module de gestion de la taille des positions pour éviter les transactions excessives.

Résumé

Cette stratégie construit une stratégie de trading quantitatif simple basée sur le point d'interception de la régression linéaire. Globalement, la stratégie présente une certaine valeur économique, mais comporte également des risques à ne pas négliger. Grâce à des optimisations continues, il est possible d'améliorer encore sa stabilité et sa rentabilité.

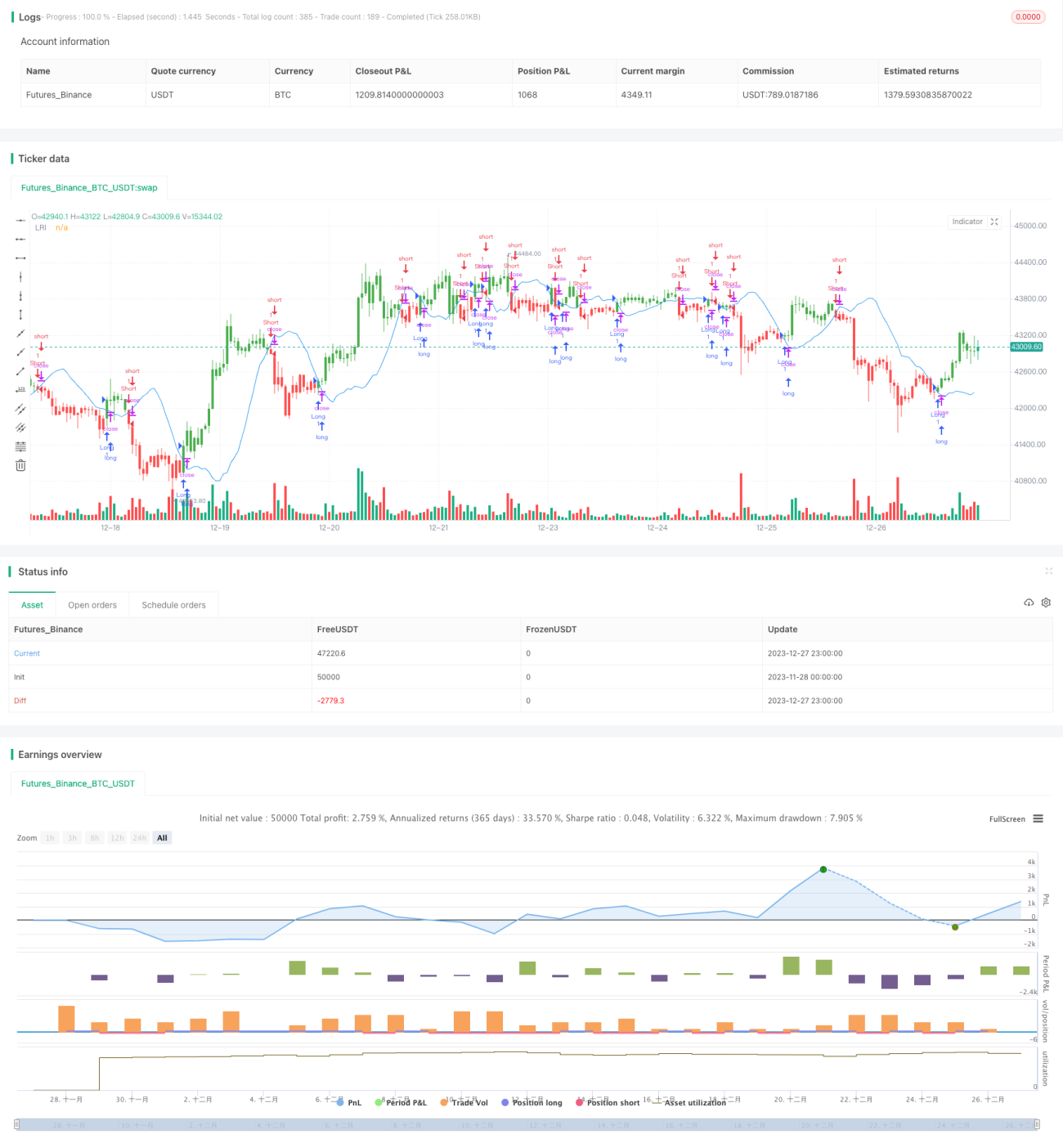

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1