Stratégie de filtrage par moyenne mobile de Hull

Aperçu

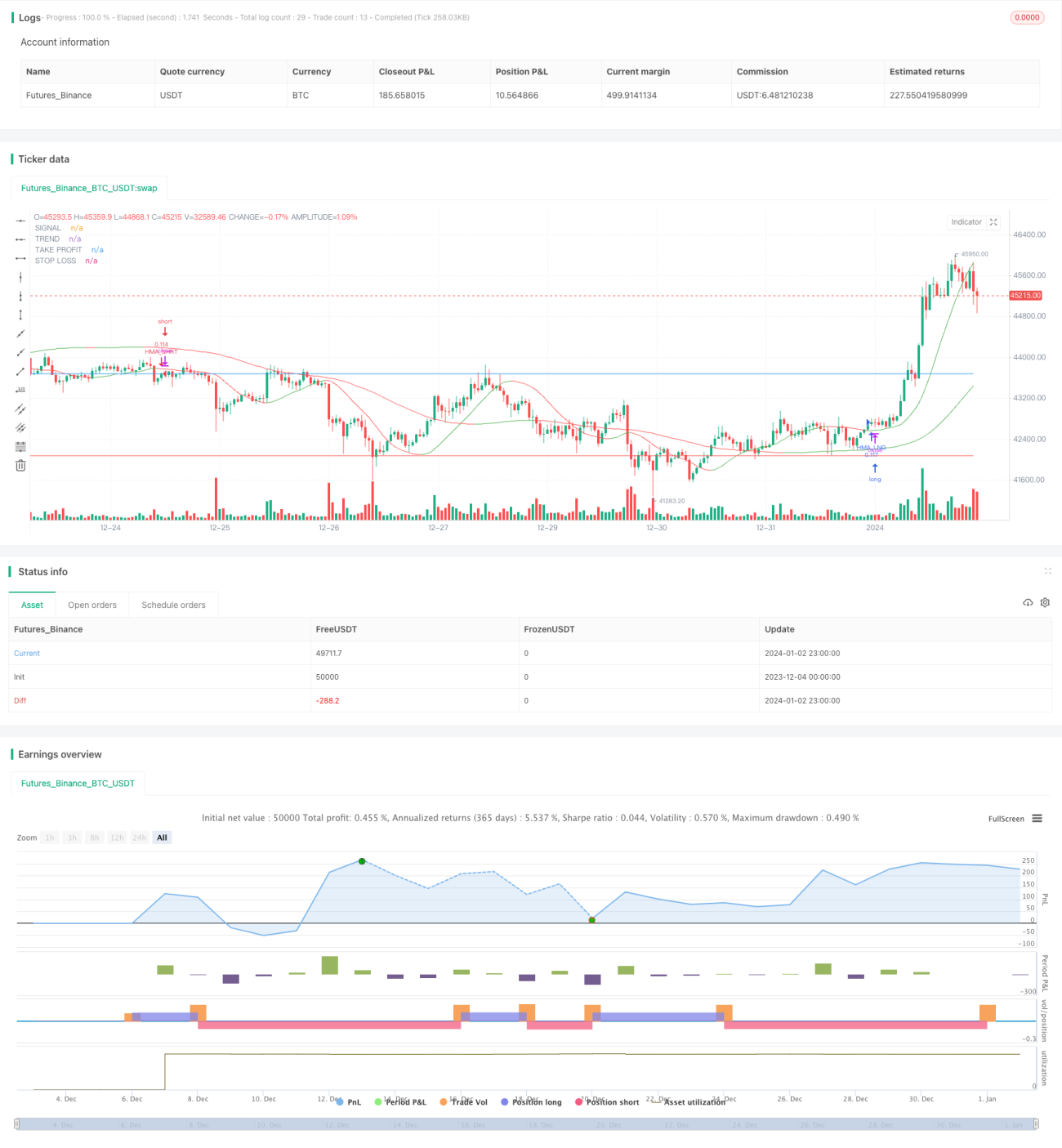

Cette stratégie utilise deux moyennes mobiles de Hull (HMA), l'une à court terme et l'autre à long terme, pour générer et filtrer les signaux de trading. La HMA à court terme est utilisée pour générer les signaux, tandis que la HMA à long terme sert à les filtrer : un signal de trading n'est émis que lorsque les deux moyennes mobiles évoluent dans la même direction.

La stratégie utilise également l'indicateur ATR (Average True Range) pour définir les niveaux de stop-loss et de take-profit. À chaque ouverture de position, les niveaux de stop-loss et de take-profit sont ajustés dynamiquement en fonction de la valeur de l'ATR.

Principe de la stratégie

La HMA à court terme permet de capturer les tendances à court terme et les points de retournement du prix. Lorsque la direction de la HMA à court terme change, cela indique un changement de la tendance de court terme du prix.

La HMA à long terme est utilisée pour déterminer la tendance générale du prix. Par exemple, lorsque la direction de la HMA à long terme est haussière, cela signifie que le prix est dans une tendance haussière globale.

Un signal de trading n'est généré que lorsque la HMA à court terme change de direction et que ce changement est aligné avec la direction générale de la HMA à long terme. En d'autres termes, on ne trade ce signal de court terme que lorsque la tendance générale évolue également dans la même direction que le changement de tendance à court terme. Cela permet de filtrer efficacement les faux signaux causés par le bruit du marché à court terme.

Après l'ouverture d'une position, les niveaux de stop-loss et de take-profit sont définis en fonction de la valeur de l'ATR. L'ATR reflète la volatilité du marché et le niveau de risque. Le stop-loss est placé en dessous du plus bas du prix, tandis que le take-profit est placé au-dessus du plus haut, tous deux étant liés à la valeur de l'ATR, ce qui permet d'ajuster la largeur du stop-loss et du take-profit en fonction de la volatilité du marché.

Analyse des avantages

Cette stratégie combine des signaux à court terme et un filtre à long terme, ce qui permet d'identifier efficacement les tendances à moyen terme du prix et de capturer rapidement les points de retournement. Par rapport à des indicateurs uniques comme la moyenne mobile simple, elle réduit le risque d'être trompé par le bruit du marché.

L'ajustement dynamique des niveaux de stop-loss et de take-profit permet de définir des niveaux raisonnables en fonction de la volatilité du marché, garantissant ainsi les bénéfices tout en évitant des positions trop agressives et en réduisant le risque de pertes.

Grâce aux avantages de la moyenne mobile de Hull, la stratégie peut juger l'évolution du prix de manière plus flexible et plus précise, offrant une meilleure capacité de suivi par rapport aux moyennes mobiles ordinaires.

Analyse des risques

Cette stratégie repose sur le croisement de deux HMA (court terme et long terme) comme signal. Si un faux croisement se produit entre les deux moyennes, cela peut entraîner une entrée erronée. Dans ce cas, il convient de déterminer si le signal doit être filtré en fonction de la structure du marché à court et à long terme.

Dans un marché lateral, le prix peut osciller dans une fourchette étroite, ce qui augmente le taux d'erreur des signaux et le risque de transactions inutiles. On peut alors élargir les conditions de filtrage des signaux pour éviter ces transactions superflues.

Les niveaux de stop-loss et de take-profit dépendent de l'indicateur ATR. Si l'ATR ne reflète pas correctement la volatilité du marché, ces niveaux peuvent devenir inefficaces. Il est alors possible d'envisager de combiner d'autres indicateurs de volatilité pour corriger la valeur de l'ATR.

Pistes d'optimisation

On peut envisager d'intégrer d'autres indicateurs à court terme pour aider à la prise de décision, comme le RSI (indicateur de surachat/survente), afin d'améliorer le filtrage.

On peut ajouter ou optimiser la relation de filtrage entre les HMA à court et à long terme, en rendant les règles de filtrage plus strictes pour éviter les signaux erronés.

On peut étudier l'impact de différents réglages de paramètres sur la stabilité et la rentabilité de la stratégie. Par exemple, différentes combinaisons de paramètres pour les moyennes mobiles et l'ATR peuvent produire des performances de trading variables.

Résumé

Cette stratégie combine l'utilisation de la HMA à court terme pour capturer les signaux, de la HMA à long terme pour filtrer les signaux et de l'ATR pour définir le stop-loss et le take-profit, formant ainsi un système complet de suivi de tendance à moyen terme. Elle permet d'identifier efficacement les points de retournement à moyen terme tout en évitant d'être perturbé par le bruit du marché à court terme. C'est un outil de sélection de titres essentiel pour construire un système de trading de tendance. Grâce à l'optimisation des paramètres et à l'ajout de conditions auxiliaires, cette stratégie peut encore améliorer la précision des signaux et obtenir de meilleures performances.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1