Stratégie quantitative de suivi du marché haussier

Aperçu

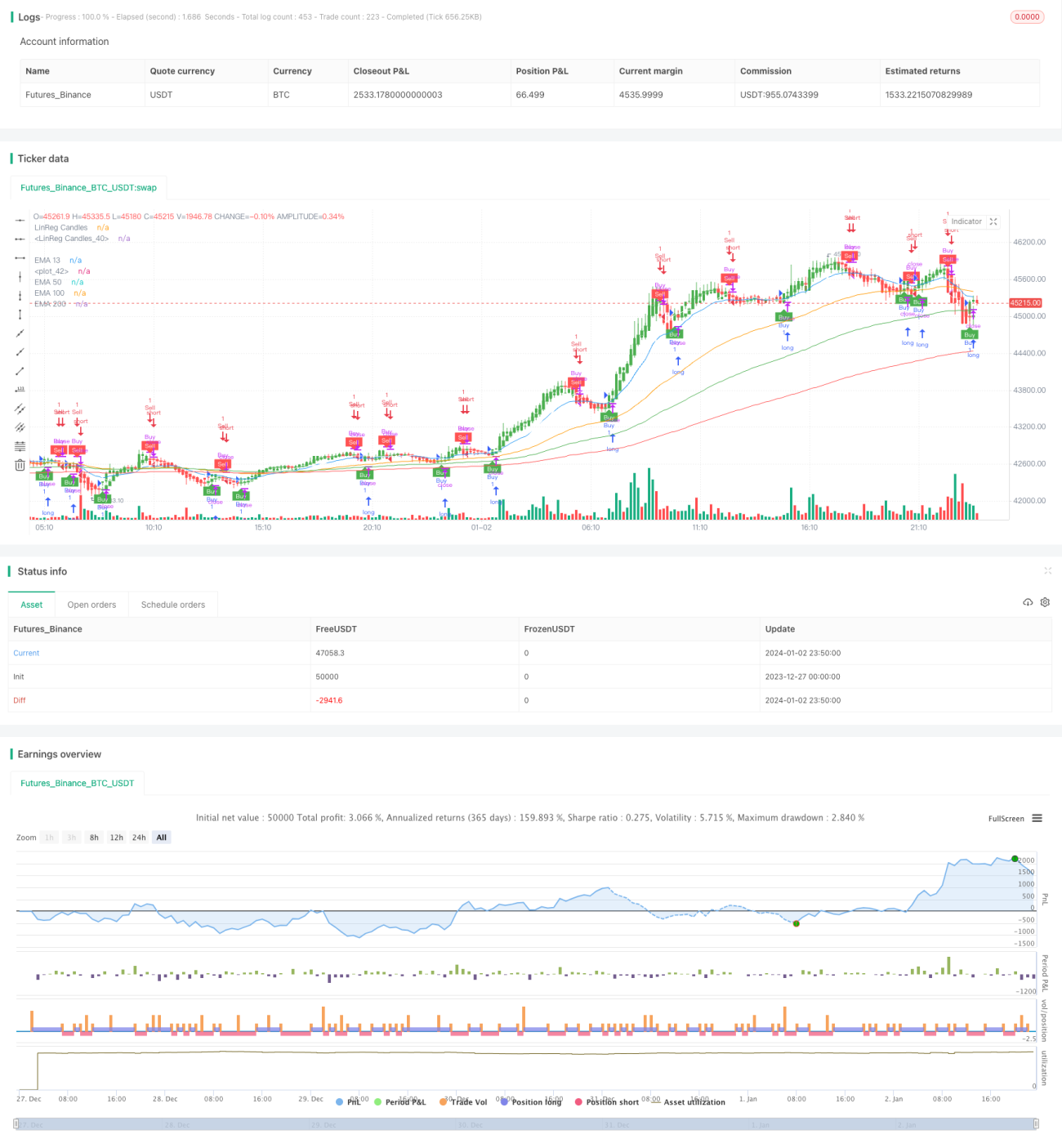

La stratégie de suivi de tendance quantitatif (Quantitative Trend Tracking Strategy) est une stratégie basée sur les moyennes mobiles exponentielles (EMA) et le stop-loss dynamique ATR. Elle utilise les EMA pour déterminer la direction de la tendance principale et le stop-loss ATR pour verrouiller les bénéfices de tendance, maximisant ainsi les profits.

Principe de la stratégie

Cette stratégie se compose principalement des parties suivantes :

-

EMA pour déterminer la tendance principale

- L'utilisation des EMA sur 13, 50 et 100 périodes fournit une vision haussière ou baissière pour déterminer la direction de la tendance principale.

-

Stop-loss dynamique ATR

- L'indicateur ATR est utilisé pour calculer la plage de variation des prix au cours de la période en cours, afin de définir le niveau de stop-loss, permettant la prise de bénéfices et le stop-loss.

-

Lissage des signaux

- Un lissage par SMA sur une certaine période est appliqué au prix de clôture des bougies afin d'éviter les faux signaux.

-

Signaux haussiers et baissiers

- Lorsque le prix franchit l'EMA à la hausse, on prend une position longue ; lorsqu'il franchit l'EMA à la baisse, on prend une position courte. Le stop-loss dynamique ATR est également mis en place.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Excellent contrôle du drawdown, le drawdown maximal peut être limité à moins de 160 %.

- Le stop-loss suiveur est plus intelligent qu'un stop-loss fixe, permettant de verrouiller davantage de bénéfices de tendance.

- L'EMA permet de déterminer la direction principale de la tendance, évitant les opérations en contre-tendance.

- Le lissage des bougies filtre les faux signaux et améliore le taux de réussite.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les paramètres fixes peuvent ne pas convenir à tous les instruments et nécessitent une optimisation.

- En période de marché agité, un gap de stop-loss peut se produire.

- Une stabilité du serveur est requise pour éviter de manquer des signaux.

Ces risques peuvent être atténués par l'optimisation des paramètres et des tests d'adaptabilité.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Ajouter un mécanisme de stop-loss adaptatif, ajusté en fonction des conditions du marché.

- Ajouter des conditions de filtrage composées pour améliorer la stabilité de la stratégie.

- Envisager des tests multi-instruments pour améliorer l'adaptabilité de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie quantitative conçue autour du suivi de tendance. Elle utilise les EMA pour déterminer la direction de la tendance et l'ATR pour un stop-loss intelligent. Elle permet de contrôler efficacement le drawdown tout en profitant de la tendance. Grâce à une optimisation et une itération continues, elle peut obtenir de bons résultats.

- 1