Stratégie de signaux de fluctuation des bandes de Bollinger

Aperçu

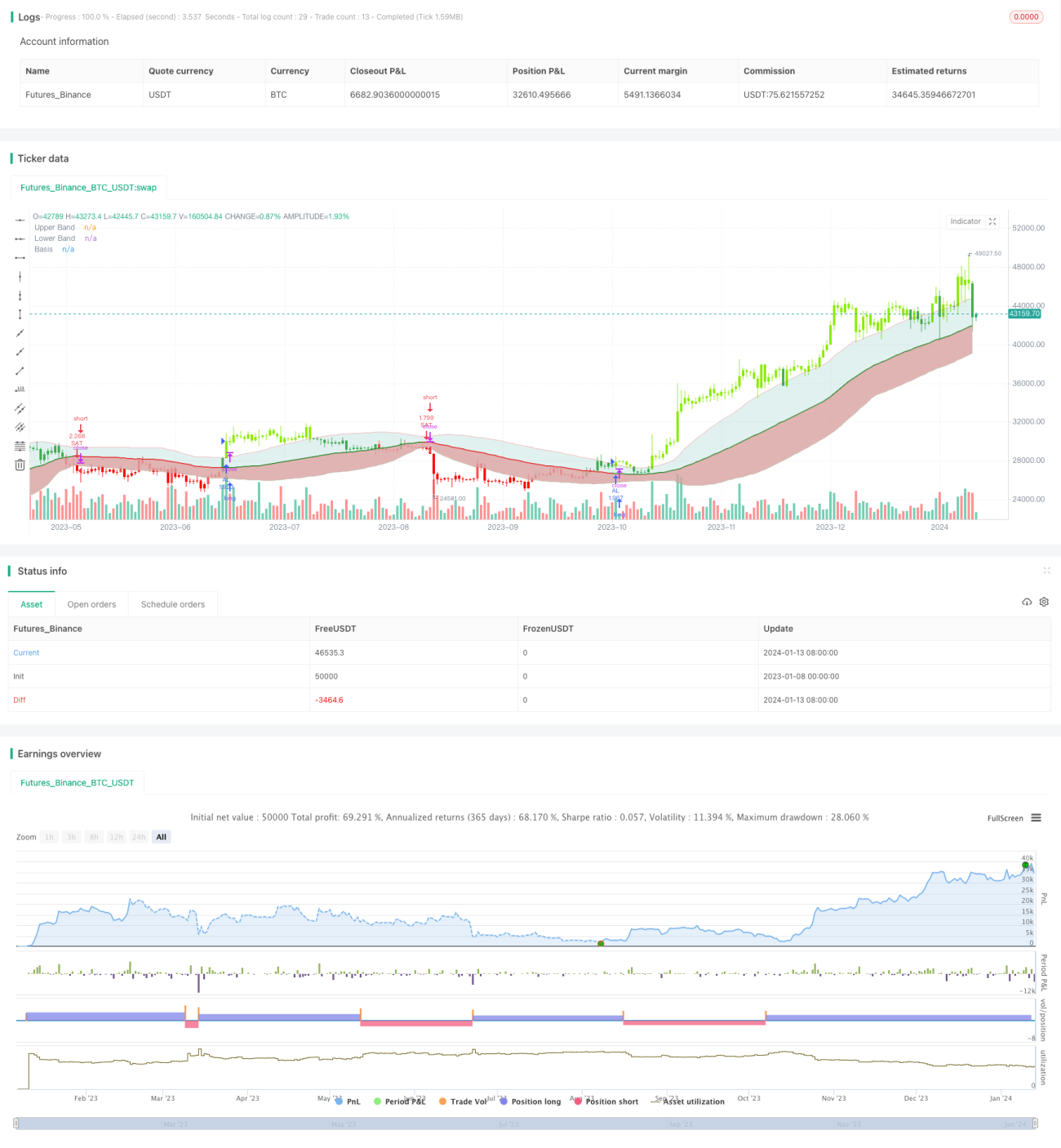

La stratégie de signal d’ondulation des bandes de Bollinger (Bollinger Wave Strategy) est une stratégie de trading quantitatif qui combine les bandes de Bollinger et les moyennes mobiles. Elle calcule l’écart-type des bandes de Bollinger ainsi que les signaux de croisement des moyennes mobiles pour juger de la tendance du marché et des zones de sur-achat/sur-vente, générant ainsi des signaux de trading.

Principe de la stratégie

La stratégie calcule d’abord la moyenne mobile exponentielle (EMA) sur une période donnée comme ligne de référence. Ensuite, elle détermine la bande supérieure (EMA + n × écart-type) et la bande inférieure (EMA – n × écart-type). Un dépassement du cours au-dessus de la bande supérieure constitue un signal de sur-achat, tandis qu’une cassure en dessous de la bande inférieure est un signal de sur-vente.

Lorsque le cours évolue entre les bandes supérieure et inférieure, il s’agit de la zone normale de fluctuation du prix de l’action. En outre, la stratégie intègre d’autres indicateurs comme le RSI pour filtrer les signaux, réduire la fréquence des transactions et limiter les pertes inutiles.

Plus précisément, les règles de déclenchement des signaux sont les suivantes :

- Signal long : cours de clôture > bande supérieure et RSI(14) > 60

- Signal court : cours de clôture < bande inférieure et RSI(14) < 40

Lorsque ces signaux apparaissent, l’entrée se fait avec un nombre fixe de titres ou selon un pourcentage du compte. La position est fermée lorsque le cours revient dans la fourchette des bandes ou lorsqu’un signal opposé se produit.

Avantages de la stratégie

Cette stratégie combine le jugement de tendance et la détection de sur-achat/sur-vente, évitant ainsi les erreurs de trading en période de consolidation. Par rapport à une stratégie utilisant un seul indicateur, elle réduit les ouvertures de positions inutiles et contrôle efficacement le risque.

Comparée à une simple stratégie de moyenne mobile, les bandes de Bollinger reflètent mieux la volatilité et le niveau de risque actuels du marché. Lorsque la largeur des bandes est faible, les signaux de trading sont plus fiables ; lorsqu’elle est grande, la fréquence des transactions diminue automatiquement. Cette adaptation permet de moduler le risque en fonction des différentes conditions de marché.

Par ailleurs, le double filtrage avec des indicateurs tels que le RSI élimine un certain nombre de faux signaux, notamment aux points de retournement de tendance, ce qui améliore le taux de réussite de la stratégie.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants :

-

Risque d’optimisation des paramètres : si les paramètres de la moyenne mobile ou le multiple de l’écart-type sont mal choisis, cela peut générer davantage de bruit ou faire manquer des opportunités. Ces paramètres doivent être testés et optimisés de manière répétée.

-

Risque de faux signaux de cassure : lorsque le cours franchit brièvement la bande supérieure ou inférieure puis revient rapidement, des signaux erronés apparaissent, ce qui peut alourdir les pertes si l’on trade trop vite. Ce risque peut être atténué en allongeant la période de la moyenne mobile ou en mettant en place un stop‑loss.

-

Risque lié à la fréquence de trading : si l’écart entre les bandes supérieure et inférieure est trop faible, le nombre de transactions et les frais de courtage augmentent, ce qui peut peser sur le profit final. L’allongement de la période de la moyenne mobile permet de limiter ce risque.

Pistes d’optimisation

Cette stratégie offre encore des possibilités d’amélioration :

-

Ajout d’un mécanisme de stop‑loss : mettre en place un stop‑loss dynamique ou temporel pour couper rapidement les pertes et contrôler la perte unitaire.

-

Gestion des positions : établir des règles d’ajout et de réduction de positions afin d’amplifier les gains et de réduire les pertes, ce qui peut améliorer le rendement de la stratégie.

-

Filtrage avec d’autres indicateurs : des indicateurs comme le KDJ, le MACD, etc., peuvent servir d’auxiliaires pour confirmer les signaux et accroître le taux de profitabilité.

-

Optimisation des paramètres : utiliser des méthodes plus systématiques (par exemple des algorithmes génétiques) pour tester différentes combinaisons de paramètres et trouver les réglages optimaux.

Conclusion

La stratégie de signal d’ondulation des bandes de Bollinger intègre le jugement de tendance de la moyenne mobile et la détection de sur-achat/sur-vente. Elle adapte sa fréquence de trading en fonction des variations de la largeur des bandes, ce qui lui permet de s’ajuster aux différentes phases du marché. Couplée à des indicateurs comme le RSI pour filtrer les signaux, elle évite les transactions erronées. Cette approche prend en compte à la fois le besoin de suivre la tendance et le contrôle des risques. Grâce à une optimisation continue, cette stratégie peut devenir une méthode de trading quantitatif générant des bénéfices stables.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1