Stratégie ADX à moyenne dynamique

Aperçu

La stratégie ADX Dynamique de Tendance est une stratégie de trading quantitatif qui utilise l'indicateur ADX pour déterminer la force et la direction d'une tendance de marché. Cette stratégie évalue l'existence d'une tendance en calculant l'indice directionnel moyen (ADX) et détermine la direction de la tendance en calculant l'indicateur directionnel positif (DI+) et l'indicateur directionnel négatif (DI-), générant ainsi des signaux d'achat et de vente.

Principe de la stratégie

La stratégie utilise d'abord l'indicateur ADX pour déterminer si le marché présente une tendance. Si l'ADX est supérieur à la valeur critique définie par l'utilisateur (par défaut 23), cela indique que la tendance du marché est forte. Lorsque la valeur actuelle de l'ADX est supérieure à celle d'il y a n jours (n étant le nombre de jours de recul défini par l'utilisateur, par défaut 3), cela signifie que l'ADX est en hausse et que la tendance du marché se forme.

Ensuite, la stratégie utilise DI+ et DI- pour déterminer la direction de la tendance. Lorsque DI+ est supérieur à DI-, le marché est en tendance haussière. Lorsque DI+ est inférieur à DI-, le marché est en tendance baissière.

Enfin, la stratégie combine l'analyse de l'ADX et des DI pour générer des signaux d'achat et de vente spécifiques :

- Lorsque l'ADX est en hausse, supérieur à la valeur critique, et que DI+ est supérieur à DI-, un signal d'achat est généré.

- Lorsque l'ADX est en hausse, supérieur à la valeur critique, et que DI+ est inférieur à DI-, un signal de vente est généré.

- Lorsque l'ADX commence à baisser, un signal de clôture est généré.

La stratégie offre également des fonctionnalités telles qu'un filtre par moyenne mobile et une période de backtest personnalisable, configurables selon les besoins.

Analyse des avantages

La stratégie ADX Dynamique de Tendance présente les avantages suivants :

- Elle détermine automatiquement l'existence d'une tendance de marché, évitant les transactions inefficaces.

- Elle détermine automatiquement la direction de la tendance pour effectuer un suivi de tendance.

- Elle fournit une logique claire : acheter lorsque la tendance existe, clôturer lorsqu'elle disparaît.

- Dispose d'un filtre par moyenne mobile configurable pour éviter les faux cassages.

- Permet de configurer une période de backtest pour des tests historiques.

- Les indicateurs et paramètres sont ajustables, permettant une optimisation pour différents instruments.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur ADX présente un retard, pouvant faire manquer les opportunités précoces de tendance.

- Le jugement haussier/baissier dépend des indicateurs DI, qui sont sensibles et peuvent générer des faux signaux.

- Le filtre par moyenne mobile peut faire manquer des opportunités à court terme.

- Une période de backtest inappropriée peut entraîner un surajustement.

- Un réglage inadapté des paramètres des indicateurs peut affecter l'efficacité de la stratégie.

Pour réduire les risques, on peut envisager les points suivants :

- Raccourcir les paramètres de l'ADX pour réduire le retard.

- Ajuster ou supprimer le filtre DI pour éviter les faux signaux.

- Raccourcir la période de la moyenne mobile.

- Élargir la période de backtest pour effectuer des tests sur l'ensemble de l'échantillon.

- Optimiser les paramètres des indicateurs pour trouver les meilleurs réglages.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Effectuer des tests combinés sur plusieurs actions pour diversifier le risque individuel.

- Ajouter une logique de stop-loss pour contrôler les pertes par transaction.

- Combiner avec d'autres indicateurs pour une validation croisée, améliorant la précision des signaux.

- Introduire des algorithmes d'apprentissage automatique pour juger des signaux d'achat/vente.

- Ajouter un module d'optimisation automatique des paramètres pour un réglage dynamique.

Conclusion

La stratégie ADX Dynamique de Tendance utilise l'ADX pour déterminer l'existence d'une tendance et les DI pour déterminer la direction, générant des signaux de trading lorsque la tendance existe. La logique est claire. Cette stratégie peut automatiquement identifier et suivre les tendances, évitant dans une certaine mesure les transactions inefficaces sur les marchés non-tendus. Avec une optimisation appropriée, elle peut devenir un outil puissant de trading quantitatif à moyen et long terme.

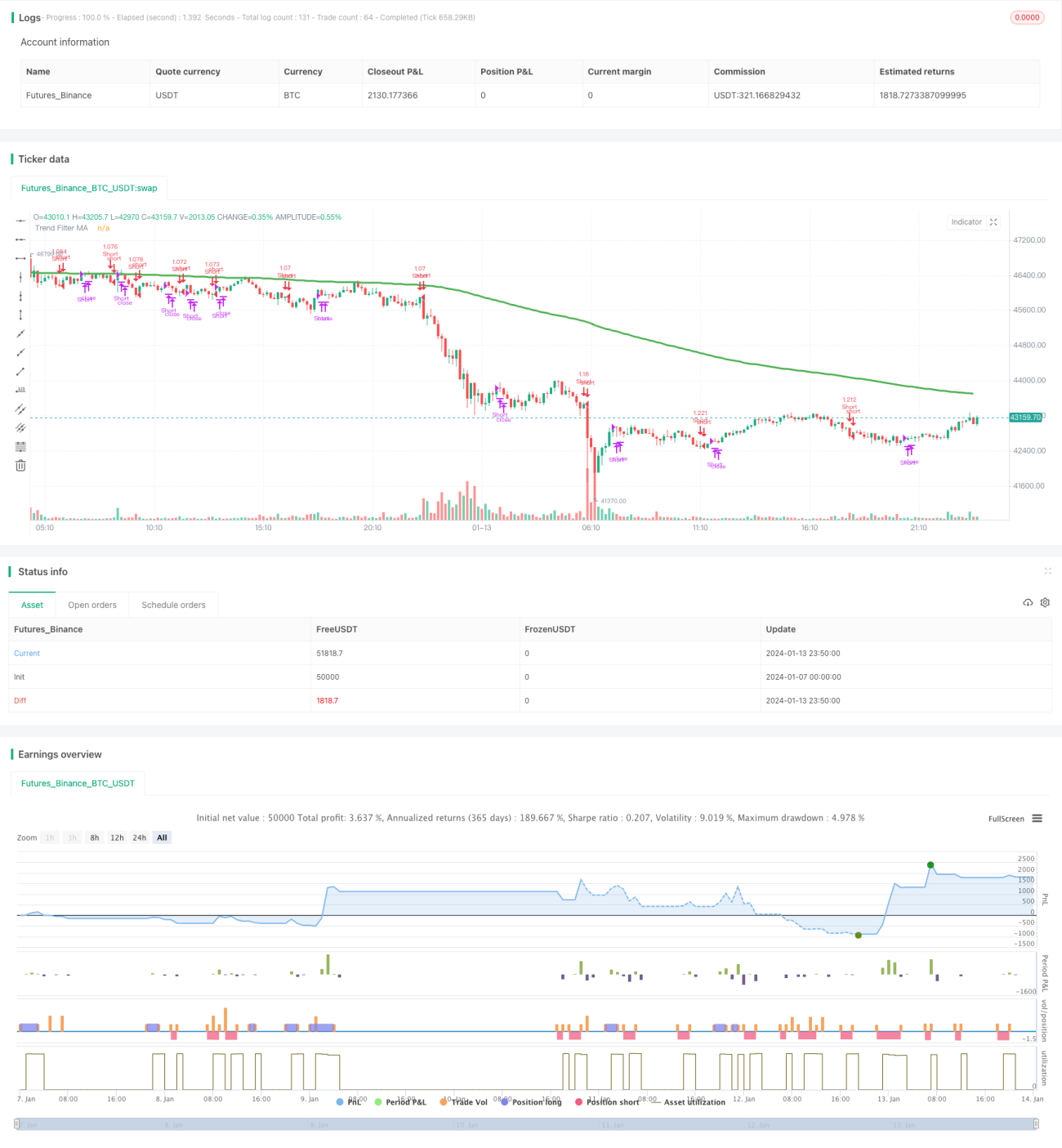

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1