Stratégie basée sur l'indicateur SuperTrend et la moyenne mobile simple

Aperçu

La stratégie à double moyenne mobile avec indicateur SuperTrend est une stratégie de trading quantitatif basée sur l'indicateur SuperTrend et une moyenne mobile simple. Elle utilise l'indicateur SuperTrend pour déterminer la direction de la tendance du marché, puis la filtre à l'aide de la moyenne mobile simple sur 200 jours pour ouvrir des positions longues ou courtes dans la direction de la tendance principale.

Principe de la stratégie

Cette stratégie utilise deux indicateurs :

-

Indicateur SuperTrend : Il calcule une bande supérieure et une bande inférieure en fonction de l'ATR (Average True Range) et d'un multiplicateur. Lorsque le cours de clôture est supérieur à la bande supérieure, la tendance est haussière ; lorsqu'il est inférieur à la bande inférieure, la tendance est baissière.

-

Moyenne mobile simple sur 200 jours : Elle effectue la moyenne arithmétique des cours de clôture des 200 derniers jours. Un cours de clôture supérieur à cette ligne indique une tendance haussière à long terme, tandis qu'un cours inférieur indique une tendance baissière à long terme.

Logique de la stratégie :

- Lorsque l'indicateur SuperTrend est haussier (valeur supérieure à 0) et que le cours de clôture est supérieur à la moyenne mobile sur 200 jours, on ouvre une position longue.

- Lorsque l'indicateur SuperTrend est baissier (valeur inférieure à 0) et que le cours de clôture est inférieur à la moyenne mobile sur 200 jours, on ouvre une position courte.

- On sort de la position lorsque l'indicateur SuperTrend s'inverse par rapport au signal précédent.

- Le stop-loss est fixé à 25 %.

Analyse des avantages

Cette stratégie combine l'indicateur SuperTrend pour juger la tendance à court terme et la moyenne mobile sur 200 jours pour la tendance à long terme, ce qui permet de filtrer efficacement les faux breakouts, de réduire la fréquence des trades tout en augmentant le taux de réussite. Dans les grandes tendances, la direction est suffisamment claire, la marge de stop-loss est large, et le potentiel de profit est important.

Analyse des risques

Le principal risque de cette stratégie réside dans l'amplitude importante du stop-loss, ce qui, en cas d'effet de levier élevé, augmente le risque de liquidation forcée. De plus, en période de consolidation, l'indicateur SuperTrend peut générer des signaux redondants, augmentant ainsi la fréquence des trades et les coûts.

Il est possible de réduire les risques en ajustant la période de l'ATR, le paramètre du multiplicateur ainsi que l'amplitude du stop-loss.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajuster la période de l'ATR et le paramètre du multiplicateur pour optimiser les paramètres de l'indicateur SuperTrend.

- Essayer d'autres indicateurs de moyenne mobile, comme l'EMA ou le VIDYA, en remplacement.

- Ajouter d'autres indicateurs auxiliaires, comme les bandes de Bollinger ou l'indicateur KDJ, pour filtrer davantage les signaux.

- Optimiser la stratégie de stop-loss, par exemple en déplaçant le stop-loss au point d'équilibre ou en suivant un stop-loss de plus grande ampleur.

Conclusion

Dans l'ensemble, cette stratégie est très pratique, prenant en compte à la fois les tendances à court et à long terme, avec un stop-loss raisonnable. Elle peut encore être améliorée par des ajustements et une optimization des paramètres, ce qui la rend digne d'être testée et appliquée en conditions réelles.

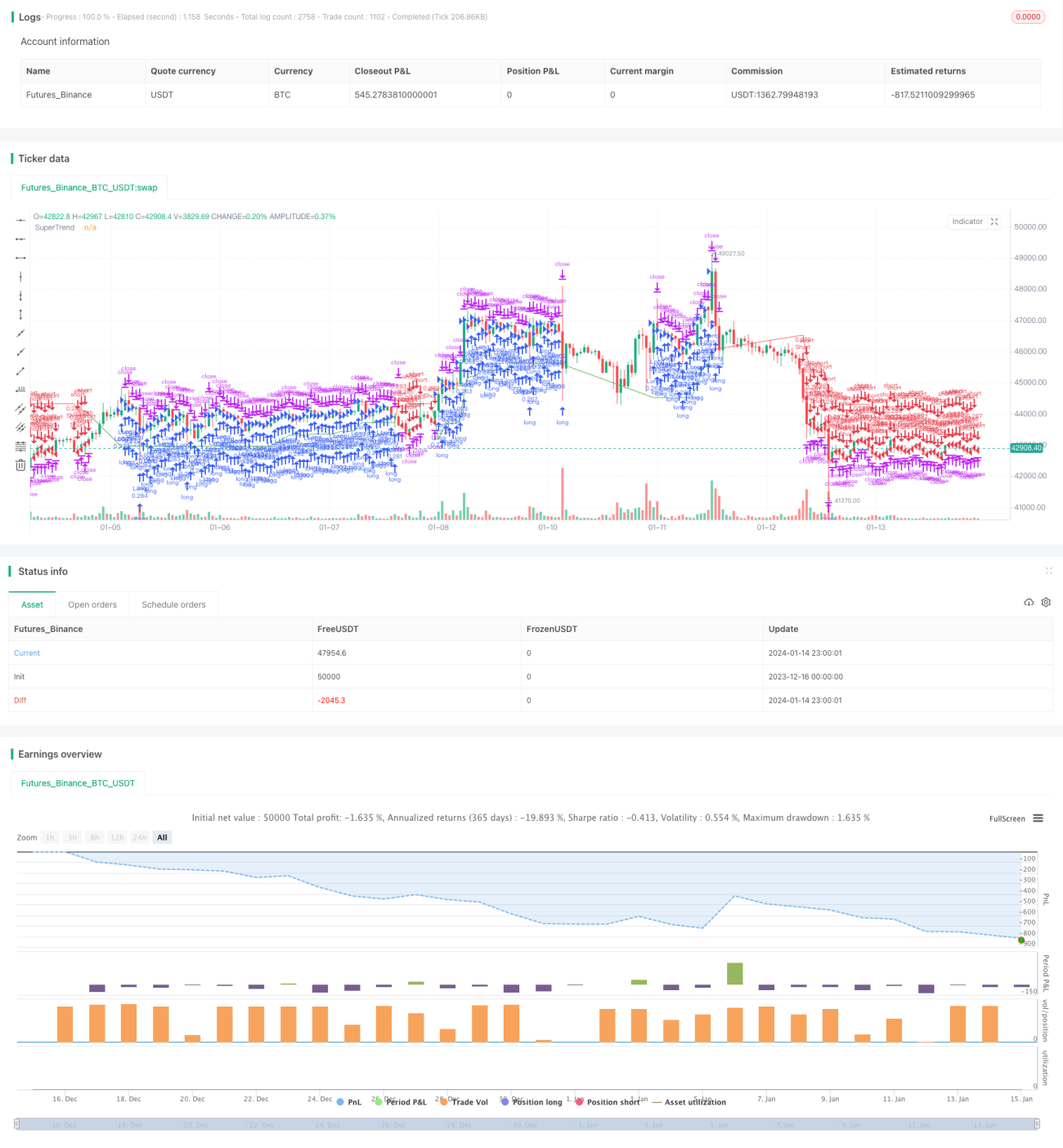

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1