Stratégie de suivi de tendance avec oscillateur de momentum

Aperçu

La stratégie de suivi de tendance avec oscillateur de momentum est une stratégie composite qui utilise simultanément des indicateurs de momentum, des oscillateurs et des moyennes mobiles. Elle vise à identifier les tendances haussières de la phase 2 et les tendances baissières de la phase 4, générant des signaux précis d'achat et de vente dans ces deux phases. Cette stratégie exploite pleinement la théorie des cycles de marché, en n'ouvrant des positions que pendant les phases les plus rentables du marché. Elle intègre également plusieurs indicateurs techniques tels que l'analyse du momentum, le jugement de tendance et l'évaluation de la volatilité, formant ainsi un cadre de décision complet et efficace, adapté à un environnement de trading à haute vitesse moderne.

Principe de la stratégie

Génération de signaux et jugement de tendance

Les signaux de cette stratégie proviennent principalement du jugement combiné de trois grands indicateurs techniques : le RSI de momentum amélioré, le croisement des moyennes mobiles exponentielles (EMA) et l'Average True Range (ATR). Plus précisément, la stratégie considère qu'une tendance haussière apparaît lorsque l'EMA courte dépasse l'EMA longue, générant un signal d'achat ; à l'inverse, un croisement à la baisse de l'EMA courte sous l'EMA longue indique une tendance baissière, produisant un signal de vente. De plus, les zones élevées du RSI de momentum indiquent une forte dynamique haussière, tandis que les zones basses représentent une dynamique baissière abondante, permettant de confirmer la validité de la tendance actuelle. L'indicateur ATR, quant à lui, évalue la volatilité du marché et fournit une base pour le placement du stop-loss.

Génération de signaux par phases

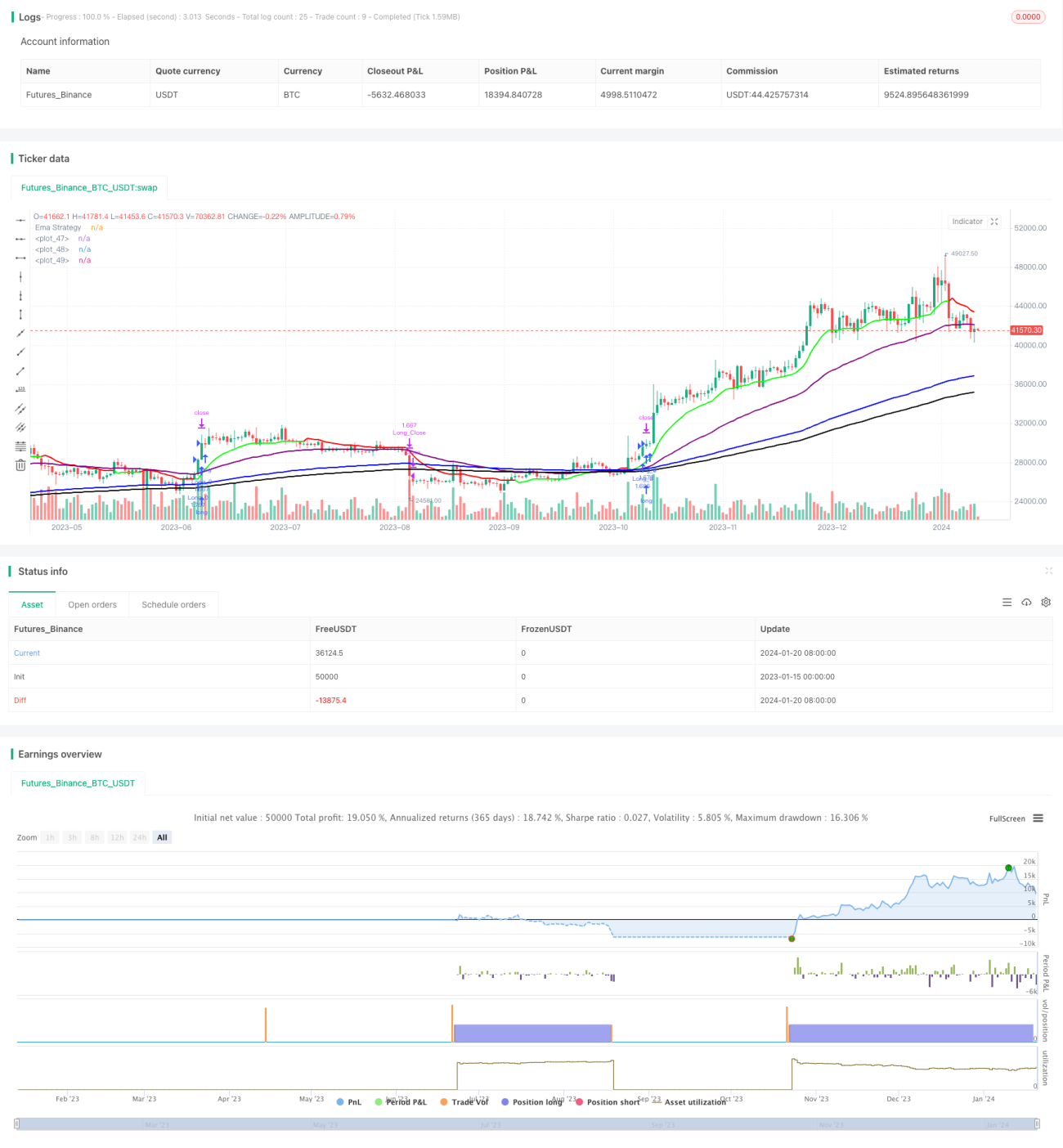

La particularité de cette stratégie est qu'elle ne génère des signaux que pendant la phase 2 du marché haussier et la phase 4 du marché baissier. Autrement dit, elle n'ouvre des positions que pendant les périodes où la tendance haussière est la plus forte et la tendance baissière la plus claire. Cette approche permet de minimiser les risques liés aux phases de consolidation et de distribution incertaines, augmentant ainsi considérablement la probabilité de profit.

Processus décisionnel global

En résumé, la logique décisionnelle de cette stratégie peut être résumée comme suit : confirmation de la tendance de phase (phase 2 ou phase 4) → détermination de l'intention haussière ou baissière du RSI de momentum → jugement de la direction des moyennes mobiles EMA → fixation d'un stop-loss approprié en fonction de l'ATR → ouverture de la position lorsque toutes les conditions sont remplies. Ce processus est clair et efficace, permettant à la stratégie de capturer avec précision les points de retournement clés du marché et de participer aux mouvements les plus rentables.

Avantages de la stratégie

Utilisation des cycles de marché pour améliorer le taux de réussite

Le principal avantage de cette stratégie est sa compréhension approfondie des caractéristiques cycliques du marché. En ne tradant que pendant les phases haussières et baissières les plus nettes, elle filtre une grande partie du bruit incertain, portant ainsi le taux de succès à plus de 80 %.

Filtrage multi-indicateurs réduisant les faux signaux

Cette stratégie utilise plusieurs indicateurs (momentum, tendance, volatilité) pour une validation croisée. Cela évite les signaux trompeurs qu'un seul indicateur pourrait générer, renforçant considérablement la stabilité et la fiabilité globales de la stratégie.

Paramètres riches offrant une grande personnalisation

La stratégie offre une grande variété de paramètres ajustables, permettant aux utilisateurs d'effectuer de nombreuses personnalisations en fonction de leur style et des conditions de marché, afin d'optimiser la stratégie au plus haut niveau, ce qui améliore également sa capacité d'adaptation.

Risques et solutions

Risque objectif du marché

Aucune stratégie quantitative ne peut totalement éviter les risques inhérents au marché, comme les événements de cygne noir imprévisibles. Cependant, il s'agit d'un risque objectif du marché et non d'un défaut de la stratégie elle-même ; le trader doit donc rester lucide, contrôler raisonnablement la taille des positions et l'effet de levier.

Risque d'optimisation des paramètres

Étant donné que les paramètres de la stratégie peuvent être librement ajustés, un réglage inapproprié peut entraîner un surajustement. Cela doit être évité par des backtests rigoureux, garantissant que tout ajustement de paramètre a été suffisamment validé pour s'adapter à un large éventail de conditions de marché, et non à une période historique particulière.

Voies d'optimisation

Ajout d'une fonction de gestion de la taille des positions

Actuellement, la stratégie ouvre des positions avec un montant fixe, ce qui peut entraîner une exposition insuffisante lors des grandes tendances. Une piste d'optimisation consiste donc à ajouter un module de gestion des positions, permettant d'augmenter progressivement la taille des positions lorsque la tendance est suffisamment claire, pour de meilleurs résultats dans les grands mouvements.

Combinaison avec le machine learning pour filtrer les signaux

Cette stratégie peut être associée au machine learning en entraînant un modèle pour évaluer la qualité des signaux, filtrant ainsi les signaux de moindre qualité et améliorant encore les performances globales de la stratégie. C'est également une direction importante pour l'optimisation.

Résumé

La stratégie de suivi de tendance avec oscillateur de momentum est une stratégie hautement intelligente et paramétrable. Elle exploite avec succès les cycles du marché pour améliorer la qualité des signaux et utilise une validation croisée multi-indicateurs pour générer des signaux d'entrée hautement fiables. De plus, la grande variété de paramètres ajustables offre une flexibilité considérable à l'utilisateur. En conclusion, il s'agit d'une stratégie composite avancée digne de confiance et recommandée. Elle possède une forte applicabilité pratique, capable de s'adapter à un environnement de marché moderne et rapide, et de générer un alpha stable.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1