Stratégie de trading quantitatif basée sur l'indice de force relative (RSI)

Aperçu

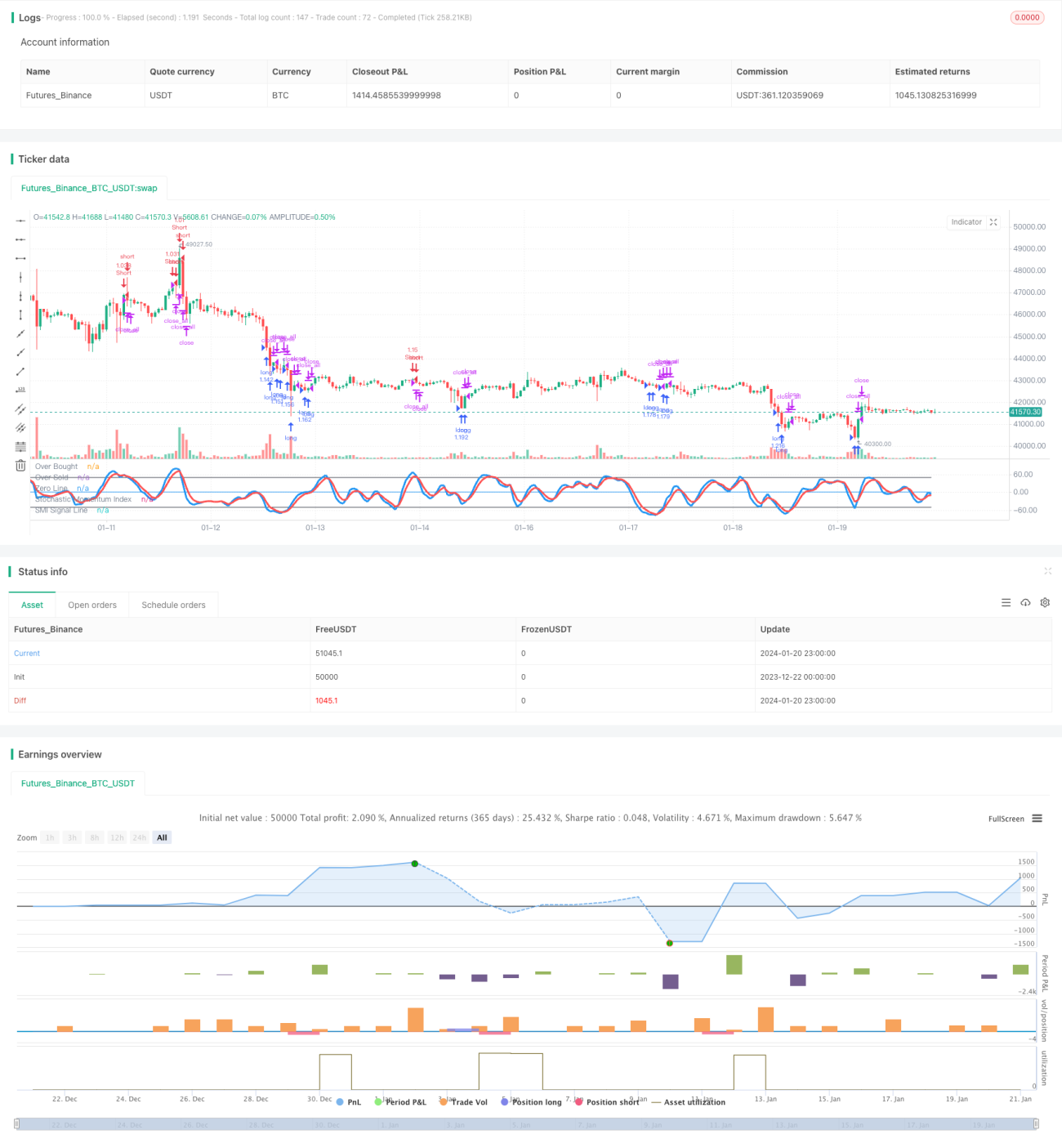

La stratégie d'oscillation de momentum est une stratégie de trading quantitatif combinant l'indicateur de momentum stochastique et l'indicateur de force relative. Cette stratégie utilise l'indice de momentum stochastique pour identifier les zones de surachat et de survente, filtre les signaux à l'aide d'un RSI rapide, puis applique un filtre de corps de bougie pour sélectionner des signaux de trading plus fiables.

Principe de la stratégie

Indice de momentum stochastique

L'indice de momentum stochastique (SMI) est un indicateur technique couramment utilisé en trading quantitatif. Il combine les avantages des indicateurs de momentum et d'oscillateur.

Plus précisément, la formule de calcul du SMI est :

SMI = (Close - (HH + LL) / 2) / (0.5 * (HH - LL)) * 100

Où HH est le plus haut des N derniers jours et LL est le plus bas des N derniers jours.

Ainsi, le SMI combine la tendance du momentum et le retournement de l'oscillateur. Lorsque le SMI dépasse 80, il indique un surachat, et lorsqu'il est inférieur à 20, une survente. La stratégie génère des signaux de trading dans ces zones.

RSI rapide

L'indice de force relative (RSI) est un indicateur de surachat/survente couramment utilisé. Cette stratégie utilise un RSI rapide de période 7 pour évaluer les conditions de surachat/survente à court terme.

Lorsque le RSI rapide est inférieur à 20, il indique une survente, et lorsqu'il dépasse 80, un surachat. La stratégie génère des signaux de trading dans ces zones.

Filtre de corps de bougie

La stratégie intègre également un filtre de corps de bougie, qui calcule la taille du corps de la bougie pour filtrer certains signaux. Un signal n'est émis que lorsque le corps de la bougie dépasse un certain seuil.

Cela permet de filtrer les signaux erronés et d'améliorer la fiabilité des signaux.

Avantages de la stratégie

Combinaison de multiples indicateurs

Cette stratégie combine l'indice de momentum stochastique, le RSI rapide et le filtre de corps de bougie. En utilisant plusieurs indicateurs conjointement, elle améliore la précision des signaux et renforce la robustesse de la stratégie.

Identification du surachat/survente

L'indice de momentum stochastique et le RSI rapide permettent d'identifier avec précision les états de surachat et de survente. La stratégie ouvre des positions dans ces zones, respectant le principe d'achat à bas prix et de vente à haut prix.

Trading bidirectionnel

La stratégie permet de trader à la fois en position longue et courte, maximisant ainsi les opportunités de trading sur le marché.

Gestion des risques

L'ajout du filtre de corps de bougie élimine la plupart du bruit, réduisant le risque d'être piégé dans des marchés sans tendance claire.

Risques de la stratégie

Risque de basculement entre positions longues et courtes

Étant donné que la stratégie trade dans les deux sens, le basculement fréquent entre positions longues et courtes constitue un risque potentiel. Une optimisation appropriée de la logique d'ouverture peut réduire ce risque.

Risque de suivi de tendance

Lorsque les indicateurs génèrent un signal, un grand nombre de traders de suivi peuvent intervenir en peu de temps, entraînant un risque de retournement de marché. Ce risque peut être atténué en optimisant les paramètres des indicateurs.

Risque systémique du marché

Dans des conditions de marché extrêmes, tous les modèles peuvent échouer. Il est nécessaire de mettre en place un stop-loss raisonnable pour maîtriser ces risques.

Optimisation de la stratégie

Optimisation des paramètres

Il est possible de tester différentes combinaisons de paramètres (période du SMI, période du RSI, seuil du filtre de corps de bougie, etc.) pour trouver les paramètres optimaux et améliorer le rendement de la stratégie.

Stop-loss dynamique

La mise en place d'un mécanisme de stop-loss dynamique basé sur l'ATR ou la volatilité permet de mieux contrôler le risque au niveau du titre et du portefeuille.

Apprentissage automatique

L'introduction d'algorithmes d'apprentissage automatique pour prédire l'évolution future des valeurs des indicateurs peut anticiper les points de retournement, renforçant ainsi la dimension prospective de la stratégie.

Résumé

En résumé, cette stratégie intègre l'indice de momentum stochastique, le RSI rapide et le filtre de corps de bougie pour former un système complet d'identification du surachat/survente. La combinaison de multiples indicateurs améliore la précision des signaux, tandis que le trading bidirectionnel et les mécanismes de gestion des risques rendent la stratégie plus équilibrée. Grâce à une optimisation continue des paramètres et des modèles, cette stratégie a le potentiel d'obtenir des rendements intéressants.

- 1