Stratégie de trading quantitatif combinant les fractales de Williams et l'indicateur ZZ

Aperçu

Cette stratégie de trading quantitatif combine les fractales de Bill Williams et l'indicateur ZZ. Elle utilise les fractales de Williams pour évaluer la tendance du marché et l'indicateur ZZ pour tracer les niveaux de support et de résistance, afin de détecter les points de rupture potentiels et d'exécuter des transactions de suivi de tendance.

Principe de la stratégie

La stratégie calcule d'abord les fractales de Williams pour déterminer s'il s'agit d'une fractale haussière ou baissière. Si elle est haussière, on considère que le marché est en tendance haussière ; si elle est baissière, le marché est en tendance baissière.

Ensuite, elle trace les lignes de support et de résistance de l'indicateur ZZ en fonction des points fractaux. Si le prix franchit la ligne de résistance correspondant à une fractale haussière, on prend une position longue ; si le prix franchit la ligne de support correspondant à une fractale baissière, on prend une position courte.

Cette combinaison permet de capter rapidement les retournements de tendance et d'effectuer un suivi de tendance.

Avantages de la stratégie

Cette stratégie combine deux méthodes d'analyse technique différentes (fractales de Williams et indicateur ZZ) pour déceler davantage d'opportunités de trading.

Elle permet de détecter rapidement les changements de tendance du marché et de définir des conditions de stop-loss et de take-profit appropriées, ce qui aide à suivre la direction principale de la tendance. De plus, l'indicateur ZZ peut filtrer certaines fausses ruptures, évitant ainsi des pertes inutiles.

Dans l'ensemble, cette stratégie prend en compte à la fois le jugement de tendance et le choix des points d'entrée, établissant un équilibre entre risque et rendement.

Analyse des risques

Le principal risque de cette stratégie réside dans les signaux erronés que les fractales et l'indicateur ZZ peuvent émettre, entraînant des pertes inutiles. Par exemple, après une cassure de la ligne de résistance, le prix peut rapidement revenir en arrière sans poursuivre la hausse.

De plus, le calcul des fractales peut être erroné en raison d'une période mal définie. Une période trop courte augmenterait la probabilité de fausses ruptures.

Pour réduire ces risques, il est possible d'ajuster les paramètres de calcul des fractales ou d'ajouter des filtres supplémentaires afin de diminuer les signaux erronés. On peut également utiliser un stop-loss plus large pour limiter les pertes individuelles.

Pistes d'optimisation

La stratégie peut être optimisée selon plusieurs axes :

- Ajouter un filtre de momentum, comme le MACD ou les bandes de Bollinger, pour éviter certaines fausses ruptures.

- Optimiser les paramètres des fractales : ajuster la méthode de calcul des hauts et des bas, réduire la période pour un jugement de tendance plus précis.

- Intégrer un algorithme d'apprentissage automatique pour améliorer la précision du jugement de tendance, en utilisant l'IA pour contourner les limites des réglages manuels.

- Mettre en place un mécanisme de stop-loss adaptatif, ajustant l'amplitude du stop-loss en fonction de la volatilité du marché.

- Utiliser des algorithmes d'apprentissage profond pour optimiser l'ensemble des paramètres.

Conclusion

Cette stratégie combine astucieusement les fractales de Williams et l'indicateur ZZ pour détecter et capter rapidement les changements de tendance du marché. Elle maintient un taux de réussite élevé et devrait générer des rendements excédentaires stables à long terme. En introduisant davantage de filtres et de capacités de jugement de l'IA à l'étape suivante, la stabilité et le rendement de la stratégie devraient encore s'améliorer.

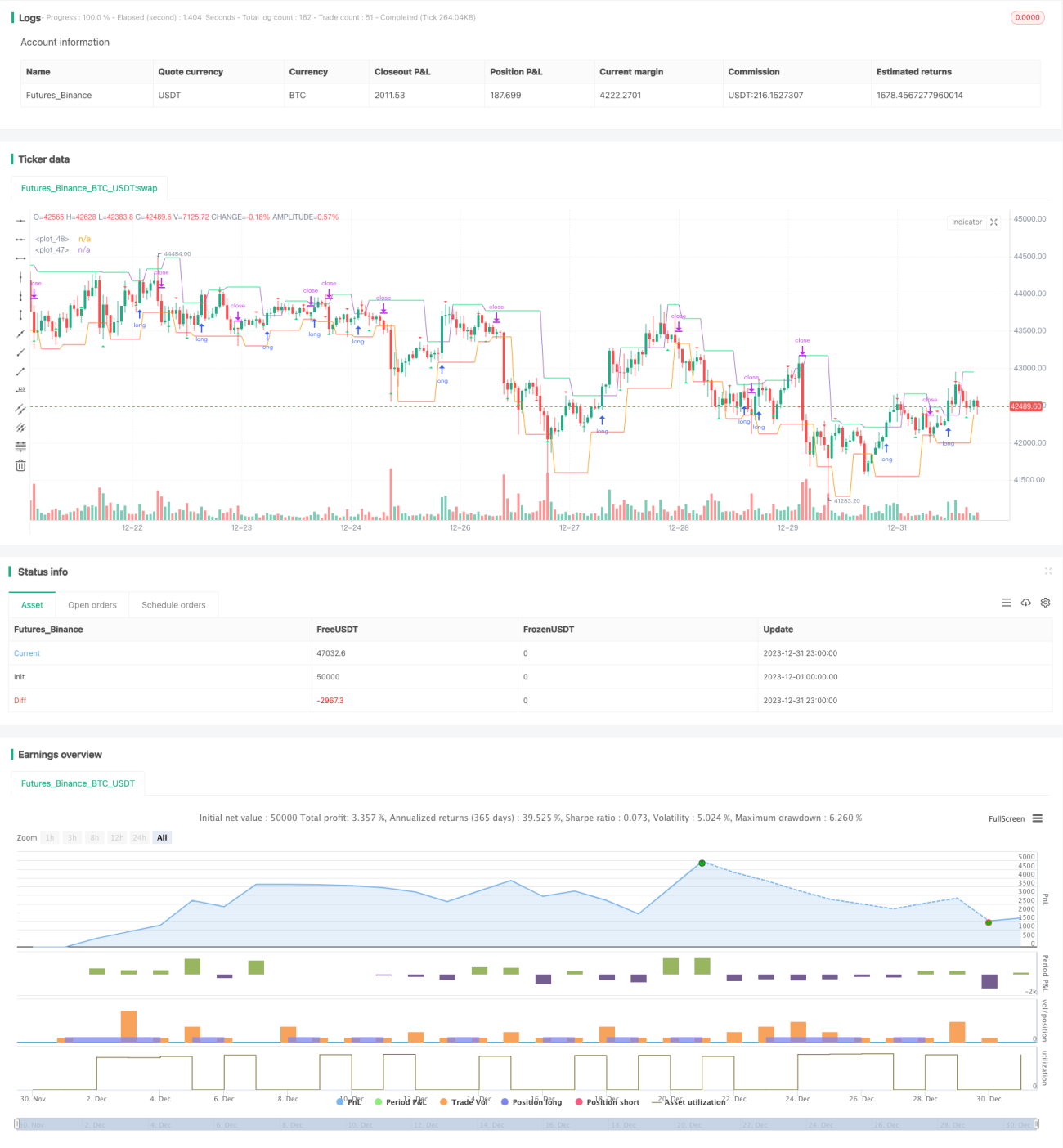

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1