Stratégie de trading à momentum récursif

Aperçu

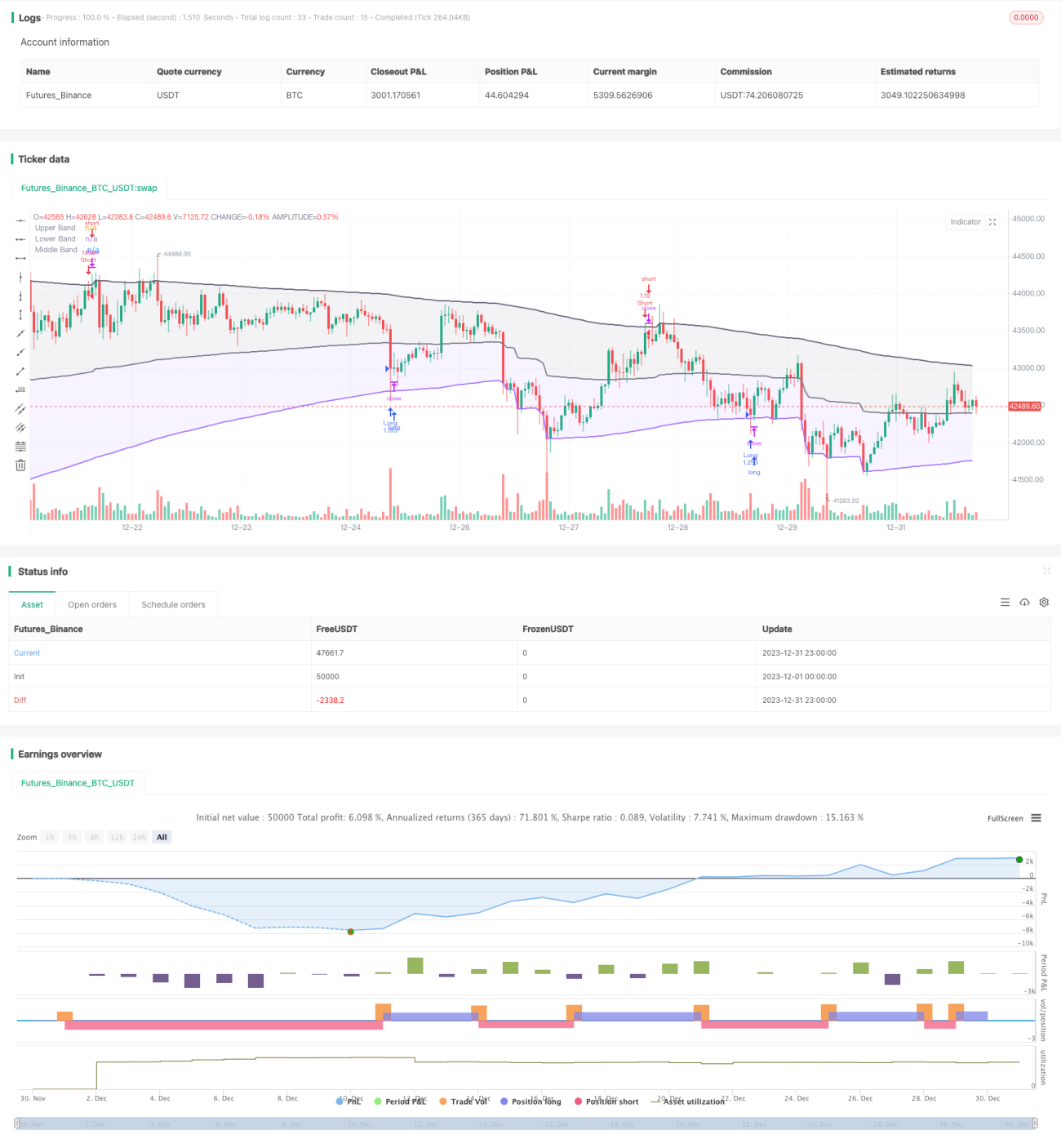

Cette stratégie est une stratégie de suivi de tendance et de breakout basée sur l'indicateur de bande récursive développé par alexgrover. La stratégie utilise l'indicateur de bande récursive pour déterminer la tendance des prix et les niveaux de support/résistance clés, combiné à une condition de momentum pour filtrer les faux breakouts, permettant des entrées de haute qualité à faible fréquence.

Principe de la stratégie

Calcul de l'indicateur de bande récursive

L'indicateur de bande récursive se compose d'une bande supérieure, d'une bande inférieure et d'une ligne médiane. La méthode de calcul est la suivante :

Bande supérieure = Maximum (bande supérieure de la bougie précédente, prix de clôture + n * volatilité)

Bande inférieure = Minimum (bande inférieure de la bougie précédente, prix de clôture - n * volatilité)

Ligne médiane = (Bande supérieure + Bande inférieure) / 2

Où n est un coefficient d'échelle. La volatilité peut être choisie parmi ATR, écart-type, canal de prix moyen et la méthode spéciale RFV. Le paramètre de longueur contrôle la sensibilité de l'indicateur ; plus la valeur est grande, moins l'indicateur se déclenche.

Règles de trading de la stratégie

La stratégie détecte d'abord si la direction de la bande inférieure est en hausse continue et si la direction de la bande supérieure est en baisse continue, afin de filtrer les faux breakouts.

Lorsque le prix casse en dessous de la bande inférieure, on prend une position longue ; lorsque le prix dépasse la bande supérieure, on prend une position courte.

De plus, la stratégie intègre une logique de stop-loss.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilisation d'un cadre récursif, calcul efficace de l'indicateur, évitant les calculs redondants.

- Paramètres de l'indicateur ajustables, pouvant s'adapter à différents environnements de marché.

- Combinaison de la tendance et du breakout, évitant les faux breakouts.

- Filtrage par condition de momentum, garantissant la qualité des signaux de trading.

Analyse des risques

Cette stratégie comporte également certains risques :

- Un réglage inapproprié des paramètres peut entraîner une fréquence de trading trop élevée ou une mauvaise qualité des signaux.

- En cas de changement de tendance sur les grandes périodes, des pertes importantes peuvent survenir.

- Un contrôle insuffisant du slippage dans des conditions de marché extrêmes peut aggraver les pertes.

Ces risques peuvent être contrôlés en optimisant les paramètres, en établissant des stop-loss et en augmentant la marge de slippage.

Pistes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

- Combinaison d'indicateurs sur plusieurs périodes pour un trading multi-timeframe.

- Ajout d'un module d'apprentissage automatique pour une optimisation adaptative des paramètres.

- Intégration d'une analyse de corrélation quantitative pour trouver la meilleure combinaison de paramètres.

- Utilisation de l'apprentissage profond pour prédire les trajectoires de prix, améliorant la précision des signaux.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très pratique et efficace. Elle exploite le cadre récursif pour économiser les ressources de calcul, utilise le support/résistance de tendance pour juger de la direction générale, et ajoute une condition de momentum pour filtrer les faux breakouts, garantissant ainsi la qualité des signaux de trading. Avec un réglage approprié des paramètres et une gestion des risques adéquate, elle peut produire de bons résultats. Elle mérite d'être davantage étudiée et optimisée pour s'adapter à des environnements de marché plus complexes.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1