Stratégie d'achat KDJ sur cassure de bougie haussière

Aperçu

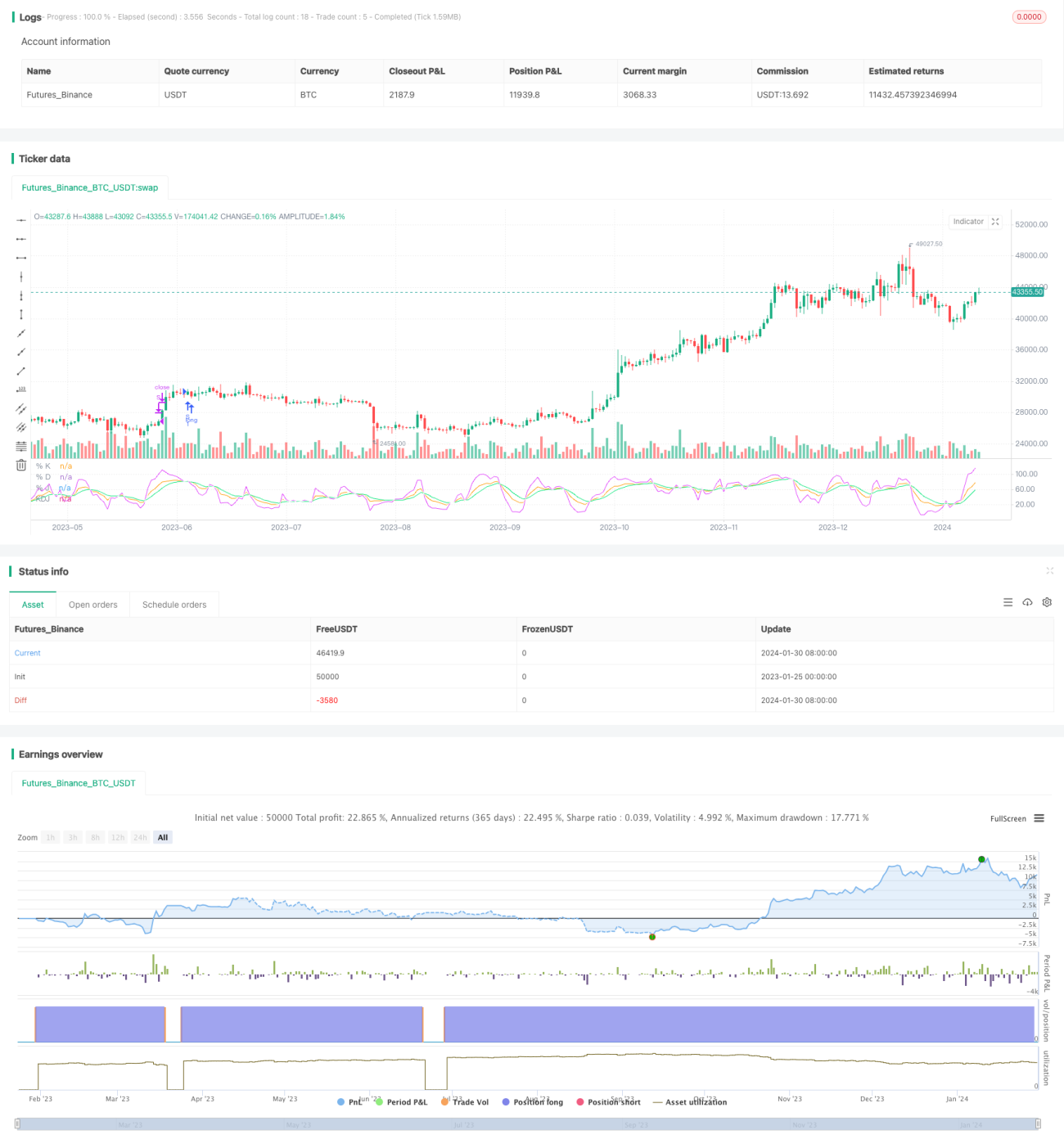

La stratégie d'achat sur rupture de bougie haussière KDJ est une stratégie de trading quantitatif basée sur l'indicateur KDJ. Elle utilise principalement le croisement doré des lignes J et D de l'indicateur KDJ pour générer des signaux d'achat, en entrant en position longue lorsque la ligne J traverse la ligne D à la hausse. Cette stratégie est relativement simple, facile à mettre en œuvre et adaptée aux débutants en trading quantitatif.

Principe de la stratégie

Le principal indicateur technique utilisé par cette stratégie est l'indicateur KDJ, qui comprend les lignes K, D et J. Leurs formules sont les suivantes :

Valeur K = (Cours de clôture du jour – Prix le plus bas des N derniers jours) ÷ (Prix le plus haut des N derniers jours – Prix le plus bas) × 100 ;

Valeur D = Moyenne mobile sur M jours de la valeur K ;

Valeur J = 3K – 2D.

Selon le réglage de l'indicateur KDJ, lorsque la ligne J traverse la ligne D à la hausse, cela indique un retournement haussier du cours de l'action, permettant d'entrer en position longue ; inversement, lorsque la ligne J traverse la ligne D à la baisse, cela signale un retournement baissier, ouvrant une opportunité de vente à découvert.

Cette stratégie applique cette règle : lorsque la ligne J traverse la ligne D à la hausse (formation d'un croisement doré), elle interprète cela comme un signal d'achat et entre en position longue. Le signal de sortie est activé lorsque la ligne J dépasse 100, ce qui ferme la position longue.

Avantages de la stratégie

-

Utilisation de l'indicateur KDJ pour déterminer le moment d'achat : cet indicateur prend en compte les informations d'évolution du cours, ce qui le rend relativement fiable.

-

Règles de signal simples et claires, faciles à comprendre et à mettre en œuvre, adaptées aux débutants en trading quantitatif.

-

Intégration d'une stratégie de prise de profit et de stop-loss, permettant un contrôle efficace des risques.

-

Grande flexibilité d'optimisation des paramètres, offrant une mise en œuvre adaptable.

Risques de la stratégie

-

L'indicateur KDJ peut générer des signaux erronés, entraînant des pertes potentielles.

-

Après l'achat, des corrections à court terme du marché peuvent déclencher un stop-loss, empêchant de capturer les grandes tendances.

-

Un mauvais paramétrage peut conduire à des transactions trop fréquentes ou à des signaux peu distincts.

-

Il faut tenir compte de l'impact des coûts de transaction sur la rentabilité globale.

Principales méthodes de contrôle des risques : Optimisation raisonnable des paramètres, suivi du renforcement indiciel, élargissement modéré des plages de stop-loss, etc.

Axes d'optimisation

-

Optimiser les paramètres du KDJ pour trouver la combinaison optimale.

-

Ajouter des conditions de filtrage pour éviter les faux signaux. Il est possible de combiner d'autres indicateurs ou configurations.

-

Adapter les paramètres en fonction du type de marché (marché haussier ou baissier).

-

Élargir légèrement la marge de stop-loss pour réduire la probabilité de sortie prématurée.

-

Analyser en complément des indicateurs de volume pour éviter les pièges du marché.

Résumé

La stratégie d'achat sur rupture de bougie haussière KDJ est globalement simple et pratique, facile à prendre en main et à mettre en œuvre, particulièrement adaptée aux débutants en trading quantitatif. Elle présente certains avantages en termes de trading, mais comporte également des risques qui nécessitent une optimisation ciblée pour exploiter pleinement sa valeur. Dans l'ensemble, cette stratégie mérite d'être étudiée et appliquée en priorité.

- 1