Stratégie de verrouillage des oscillations à large bande

Aperçu

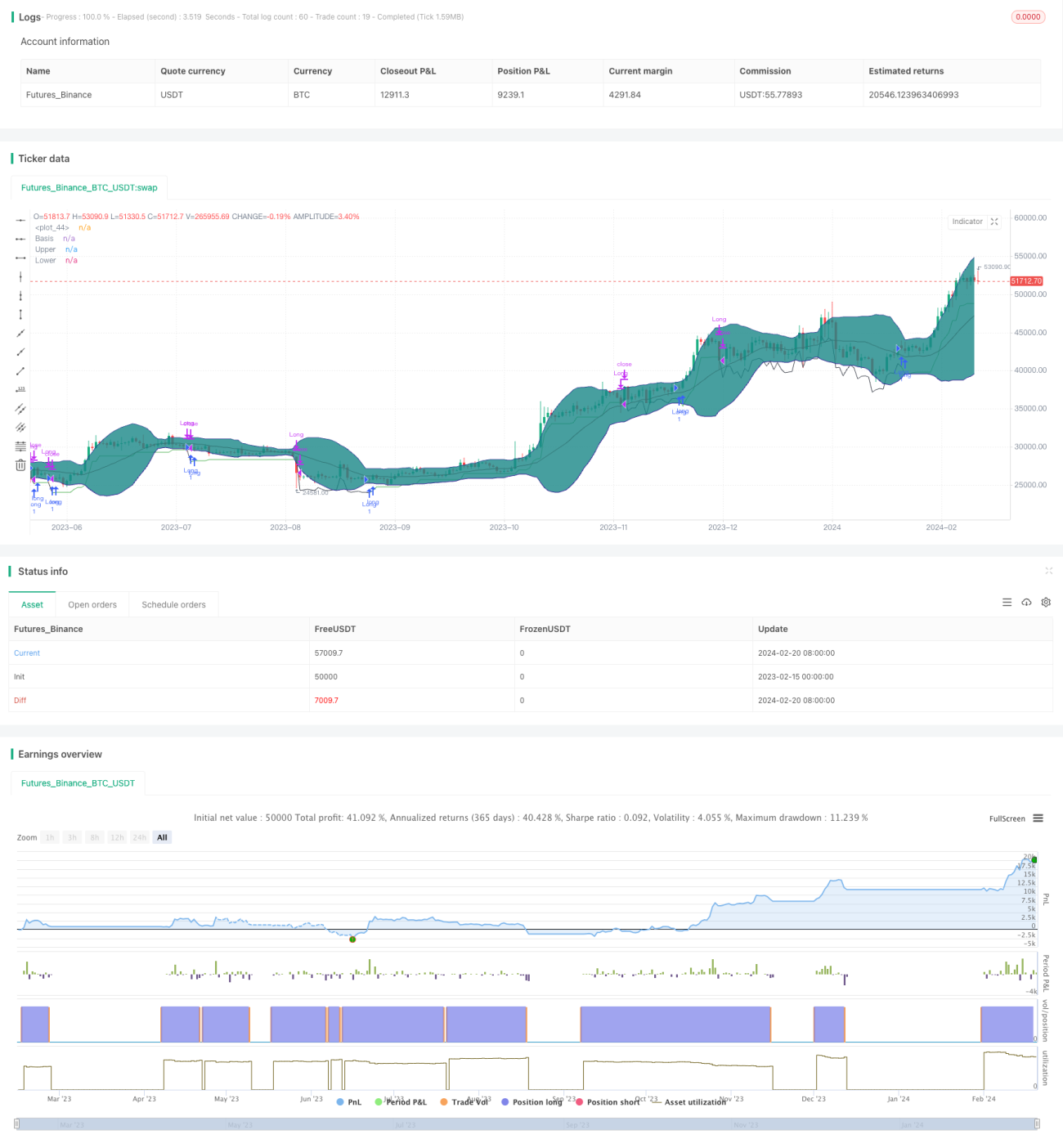

La stratégie de verrouillage sur bandes de Bollinger en période de consolidation est une stratégie de cassure à long terme qui utilise l'indicateur des Bandes de Bollinger pour détecter une baisse de la volatilité du marché. Lorsque le marché entre dans une phase de consolidation en range, les bandes supérieure et inférieure des Bandes de Bollinger se resserrent, ce que nous interprétons comme une opportunité d'entrée en position. Nous combinons également l'indicateur ATR (Average True Range) pour confirmer la diminution de la volatilité des prix.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur des Bandes de Bollinger pour déterminer si le prix entre dans une période de consolidation à faible volatilité. La bande médiane des Bandes de Bollinger est la moyenne mobile du prix de clôture, les bandes supérieure et inférieure étant respectivement la bande médiane décalée de deux écarts types à la hausse et à la baisse. Lorsque la volatilité des prix diminue, l'écart entre les bandes supérieure et inférieure se réduit nettement. Pour détecter un resserrement préliminaire des Bandes de Bollinger, nous vérifions si la valeur actuelle de l'ATR est inférieure à l'écart type entre les bandes supérieure et inférieure. Cela indique que le prix vient d'entrer dans un état de consolidation en range.

Pour confirmer davantage la baisse de la volatilité, nous vérifions si la moyenne mobile de l'ATR montre une tendance à la baisse. Une diminution de la moyenne de l'ATR corrobore également la réduction de la volatilité. Lorsque ces deux conditions sont simultanément remplies, nous jugeons que les Bandes de Bollinger ont clairement convergé, ce qui constitue un moment idéal pour acheter.

Après l'achat, nous mettons en place une stratégie de stop suiveur dont la distance de stop est égale à deux fois l'ATR. Cela permet de contrôler efficacement les pertes.

Analyse des avantages

Le principal avantage de cette stratégie est de pouvoir identifier avec précision le moment où le marché entre dans une phase de consolidation à faible volatilité, déterminant ainsi le meilleur moment d'achat. Comparée à d'autres stratégies à long terme, la stratégie de verrouillage sur bandes de Bollinger en consolidation offre un taux de profit plus élevé.

De plus, la stratégie utilise un stop suiveur pour gérer activement le risque, ce qui permet de minimiser les pertes même en cas de conditions défavorables. Ceci est un aspect souvent absent dans de nombreuses stratégies à long terme.

Analyse des risques

Le principal risque de la stratégie réside dans le fait que l'indicateur des Bandes de Bollinger ne peut pas prédire avec une certitude absolue les variations de volatilité des prix. Si les Bandes de Bollinger interprètent incorrectement une baisse de la volatilité, le moment de notre achat pourrait être défavorable. Dans ce cas, le stop suiveur joue un rôle crucial, permettant de sortir de la position rapidement avec une perte limitée.

En outre, les différents paramètres de la stratégie peuvent également influencer les résultats. Nous devons optimiser les paramètres par un grand nombre de backtests pour rendre la stratégie plus robuste.

Pistes d'optimisation

Nous pourrions envisager d'ajouter d'autres indicateurs pour confirmer que les indicateurs de tendance montrent également un retournement, en complément du resserrement des Bandes de Bollinger. Par exemple, au moment du resserrement, exiger également que la différence MACD soit passée de positive à négative, ou que le RSI ait quitté la zone de surachat. Cela pourrait encore améliorer la précision du timing d'achat.

Une autre direction consiste à tester l'impact de différents paramètres sur les résultats, tels que la période des Bandes de Bollinger, la période de l'ATR et le multiple du stop suiveur. Nous devons utiliser une optimisation par étapes pour trouver la combinaison optimale des paramètres.

Résumé

La stratégie de verrouillage sur bandes de Bollinger en période de consolidation utilise l'indicateur des Bandes de Bollinger pour détecter le moment où la volatilité des prix diminue, et emploie un stop suiveur pour contrôler efficacement le risque. Il s'agit d'une stratégie de cassure à long terme relativement stable. Nous devons encore optimiser les paramètres et combiner d'autres indicateurs pour améliorer la robustesse de la stratégie.

- 1