Stratégie basée sur le suivi de tendance dynamique

Aperçu

Cette stratégie est une amélioration basée sur l'idée présentée par Andrew Abraham dans l'article « Suivre la tendance » publié dans le magazine Technical Analysis of Stocks & Commodities en septembre 1998. Elle est conçue pour suivre dynamiquement la tendance du prix des actions et générer des signaux de trading en conséquence.

Principe de la stratégie

La stratégie calcule d'abord la plage de variation moyenne réelle (ATR) sur les 21 derniers jours comme seuil de référence. Ensuite, elle détermine le plus haut et le plus bas des 21 derniers jours, puis établit les limites supérieure et inférieure du canal. La limite supérieure est égale au plus haut des 21 derniers jours moins trois fois l'ATR, et la limite inférieure est égale au plus bas des 21 derniers jours plus trois fois l'ATR. Lorsque le cours de clôture est supérieur à la limite supérieure, il s'agit d'un signal de pression vendeuse ; lorsqu'il est inférieur à la limite inférieure, il s'agit d'un signal d'accumulation. Pour filtrer les faux signaux, on calcule également une moyenne mobile exponentielle (MME) sur 21 périodes. Le véritable signal de trading n'est généré que lorsque le cours de clôture franchit la moyenne mobile dans le même sens que la limite du canal. De plus, la stratégie offre un paramètre d'inversion permettant d'inverser les signaux initiaux d'achat et de vente, autorisant ainsi des opérations à découvert ou à long terme.

Analyse des avantages

Le principal avantage de cette stratégie est sa capacité à suivre dynamiquement la tendance des prix et à générer des signaux de trading en conséquence. Comparée aux stratégies de moyenne mobile à paramètres fixes, elle permet de mieux capter les changements de tendance des prix. De plus, l'utilisation de l'ATR pour établir le canal évite les inconvénients d'une limite basée uniquement sur les plus hauts et plus bas. La plage de fluctuation des limites supérieure et inférieure du canal est également très raisonnable, ce qui évite dans une certaine mesure les faux dépassements. La possibilité de personnaliser le paramètre d'inversion ajoute également de la flexibilité à la stratégie.

Analyse des risques

Cette stratégie présente deux principaux types de risques : premièrement, le risque de sur-négociation dû à l'augmentation des signaux de trading ; deuxièmement, le risque lié à un réglage inapproprié des paramètres. Étant donné que la stratégie utilise des paramètres dynamiques, les signaux de trading sont plus fréquents que ceux des stratégies de moyenne mobile traditionnelles, ce qui peut entraîner un certain degré de sur-négociation. De plus, si les paramètres sont mal réglés, par exemple avec une période trop courte ou des limites de canal trop serrées, le nombre de faux signaux augmentera, accroissant ainsi le risque.

Pour contrôler le risque, on peut ajuster les paramètres de manière appropriée, choisir une période plus longue et assouplir les contraintes des limites du canal. On peut également envisager d'ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

Axes d'optimisation

Les possibilités d'optimisation de cette stratégie sont encore importantes. Par exemple, on pourrait envisager d'intégrer d'autres indicateurs de filtrage, comme le RSI ou le KD, pour éviter les faux dépassements. On pourrait aussi tenter d'optimiser automatiquement les paramètres à l'aide de méthodes d'apprentissage automatique. De plus, les valeurs optimales des paramètres varient selon les actions et les conditions de marché. On pourrait donc également élaborer un mécanisme de sélection des paramètres, en choisissant dynamiquement les paramètres optimaux en fonction des caractéristiques de l'action et du marché, afin d'améliorer la robustesse de la stratégie.

Conclusion

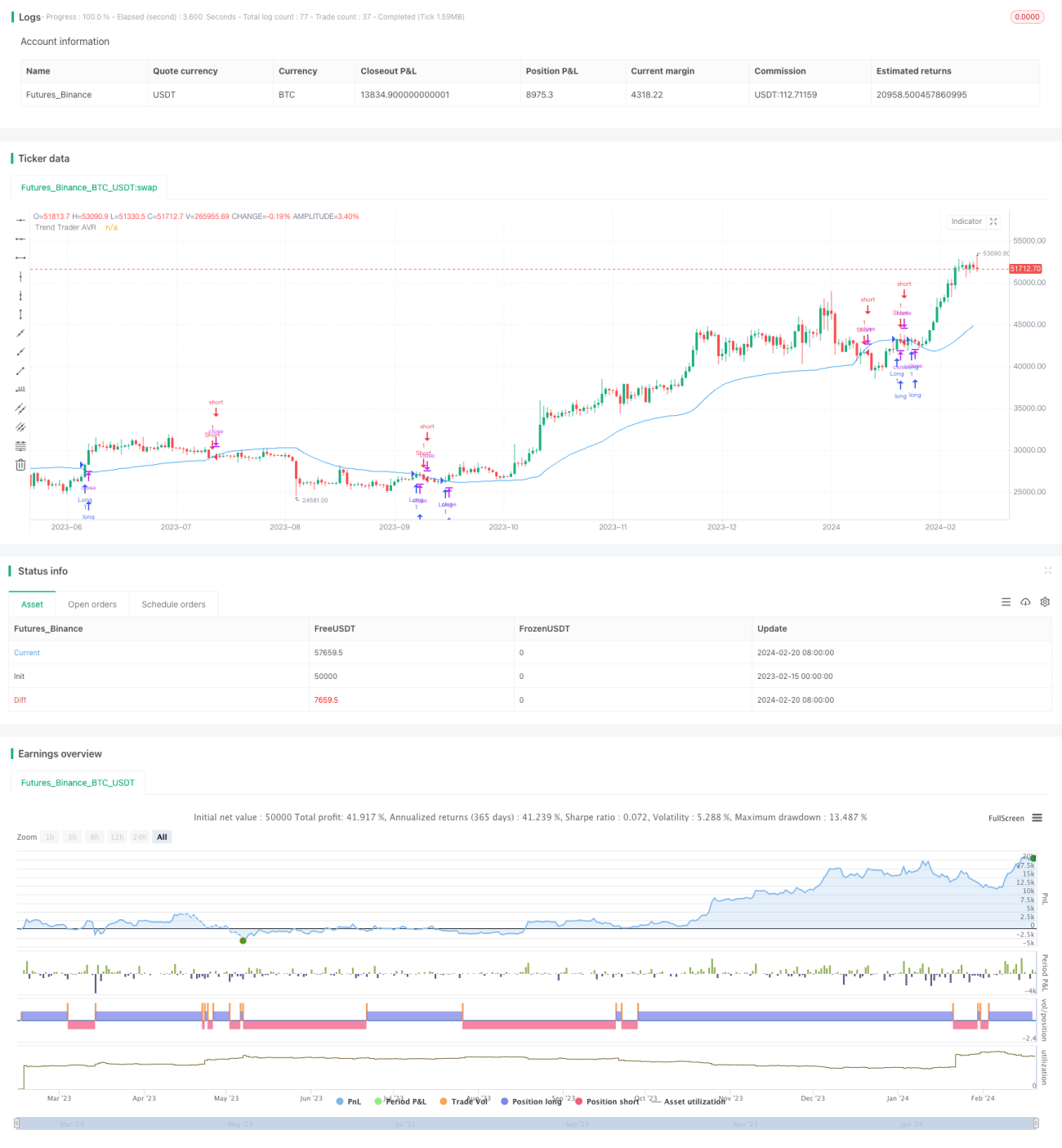

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très pratique. Comparée aux stratégies de moyenne mobile traditionnelles, elle est plus flexible et plus intelligente, capable de capter dynamiquement les changements de tendance des prix. Lorsque les paramètres sont correctement ajustés, la qualité de ses signaux de trading est élevée, ce qui peut générer de bons rendements. Grâce à des optimisations ultérieures, il est prévu que les performances de cette stratégie puissent encore être améliorées. Elle mérite d'être testée en conditions réelles et mise en application.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1