गतिशील ब्रेकआउट मूविंग एवरेज ट्रेडिंग रणनीति

सिंहावलोकन

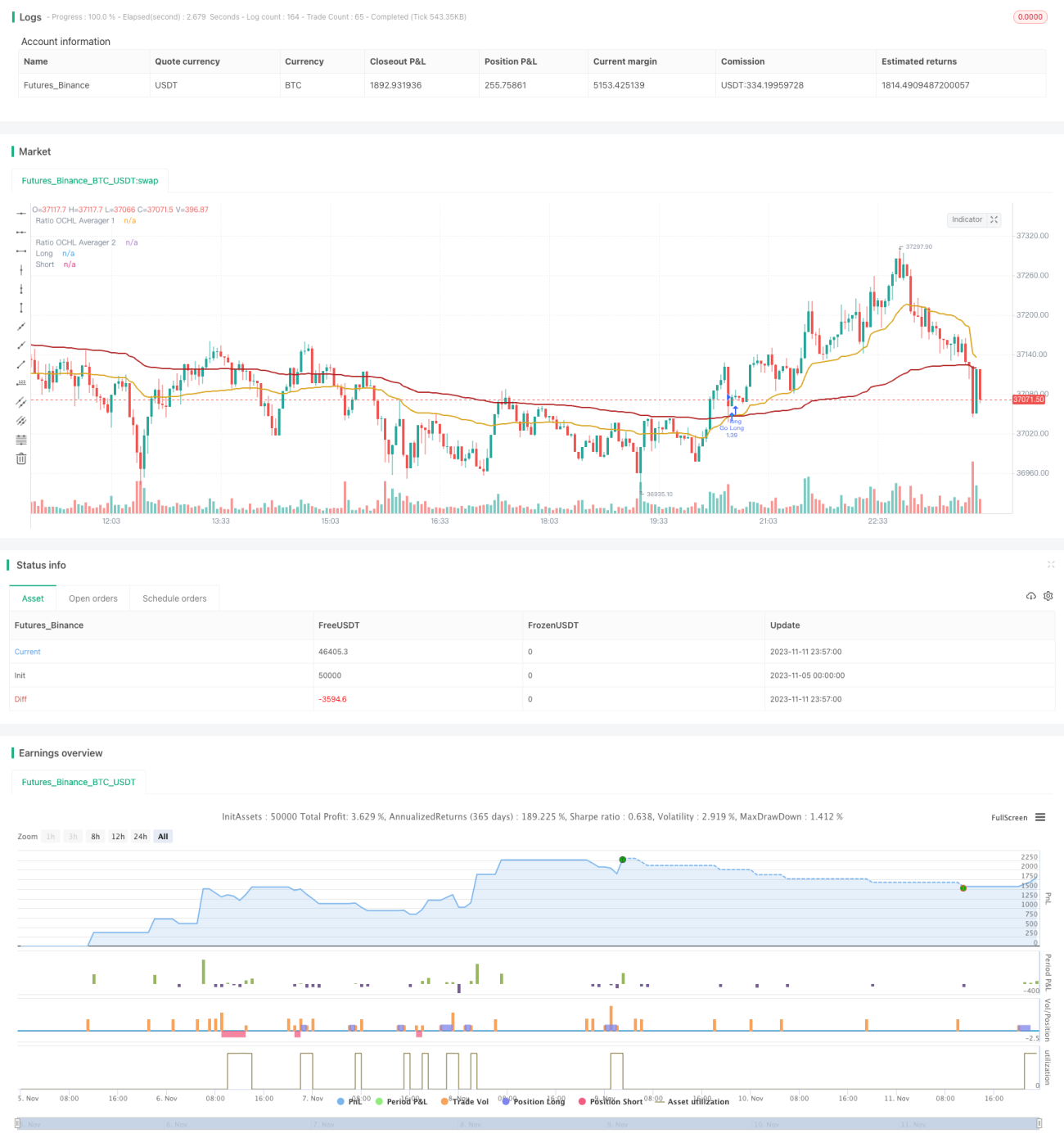

इस रणनीति का मुख्य विचार विभिन्न अवधियों के Ratio OCHL Averager संकेतकों का उपयोग करके कई मूविंग एवरेज बनाना है, और इन एवरेज के क्रॉसओवर पैटर्न के आधार पर खरीद/बिक्री संकेत उत्पन्न करना है। यह मूल्य प्रवृत्तियों को गतिशील रूप से पकड़ने में सक्षम है और मध्यम से अल्पकालिक ट्रेडिंग के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति दो अलग-अलग अवधियों के Ratio OCHL Averager संकेतकों का उपयोग करती है, जिन्हें क्रमशः तेज़ रेखा और धीमी रेखा के रूप में लिया जाता है। Ratio OCHL Averager संकेतक का गणना सूत्र इस प्रकार है:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*पिछले दिन का Ratio OCHL Averager

जहाँ b उस दिन की मूल्य अस्थिरता दर्शाने वाला अनुपात है, और c, b को मानकीकृत करने के बाद प्राप्त मान है। Ratio OCHL Averager संकेतक चार मूल्यों (खुला, बंद, उच्चतम, न्यूनतम) को मिलाकर मूविंग एवरेज बनाता है।

यह रणनीति तेज़ रेखा की अवधि को छोटी और धीमी रेखा की अवधि को लंबी रखती है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो खरीद संकेत उत्पन्न होता है, और इसके विपरीत जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है तो बिक्री संकेत उत्पन्न होता है। मूविंग एवरेज क्रॉसओवर के सिद्धांत का उपयोग करके प्रवृत्ति को पकड़ा जाता है।

रणनीति के लाभ

-

Ratio OCHL Averager संकेतक मूल्य डेटा को सुचारू करता है, बाजार के शोर को प्रभावी रूप से फ़िल्टर करता है, जिससे ट्रेडिंग संकेत अधिक विश्वसनीय होते हैं।

-

दोहरा मूविंग एवरेज क्रॉसओवर विभिन्न अवधियों के संयोजन से प्रवृत्ति की दिशा निर्धारित करता है, जो नई प्रवृत्ति की शुरुआत को अच्छी तरह से पहचान सकता है।

-

तेज़ और धीमी रेखाओं के अवधि मापदंडों को समायोजित करके, इसे विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है।

-

रणनीति की सोच सरल और सहज है, समझने और लागू करने में आसान है।

-

स्टॉप-लॉस और टेक-प्रॉफिट मानकों को लचीले ढंग से सेट करके जोखिम को नियंत्रित किया जा सकता है।

रणनीति के जोखिम

-

मूविंग एवरेज क्रॉसओवर रणनीति कई झूठे संकेत उत्पन्न कर सकती है, इसलिए इसे अन्य तकनीकी संकेतकों के साथ फ़िल्टर करने की आवश्यकता है।

-

तेज़ और धीमी रेखाओं के अवधि मापदंडों का उचित चयन आवश्यक है; अनुचित पैरामीटर चयन रणनीति के प्रदर्शन को प्रभावित कर सकता है।

-

दोहरी मूविंग एवरेज क्रॉसओवर रणनीति एक ट्रेंड-फॉलोइंग रणनीति है, जो साइडवेज़ बाजार के लिए उपयुक्त नहीं है; इसे ट्रेंडिंग बाजार में ही उपयोग किया जाना चाहिए।

-

हानि जोखिम को कम करने के लिए स्टॉप-लॉस बिंदुओं को उचित रूप से समायोजित करने की आवश्यकता है, और टेक-प्रॉफिट बिंदुओं को भी उचित रूप से सेट किया जाना चाहिए।

अनुकूलन के क्षेत्र

-

संकेतों की गुणवत्ता में सुधार के लिए मोमेंटम संकेतकों जैसे MACD, KDJ आदि को शामिल करके संकेत फ़िल्टरिंग पर विचार किया जा सकता है।

-

तेज़ और धीमी रेखाओं के विभिन्न अवधि मापदंडों के संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर ढूंढे जा सकते हैं।

-

बैकटेस्ट परिणामों के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट बिंदुओं को अनुकूलित करके सर्वोत्तम सेटिंग्स प्राप्त की जा सकती हैं।

-

विशिष्ट बाजार स्थितियों में पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, जैसे कि जब बाजार साइडवेज़ हो तो अवधि मापदंडों को बढ़ाना।

सारांश

इस रणनीति की समग्र सोच स्पष्ट और समझने में आसान है। यह तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से प्रवृत्ति की दिशा निर्धारित करती है, और यह मध्यम से अल्पकालिक ट्रेडिंग के लिए उपयुक्त एक गतिशील ट्रैकिंग रणनीति है। अनुकूलन की काफी गुंजाइश है; पैरामीटर समायोजन, संकेत फ़िल्टरिंग आदि के माध्यम से रणनीति के प्रदर्शन में और सुधार किया जा सकता है। कुल मिलाकर, यह एक लचीली और व्यावहारिक ट्रेंड ट्रेडिंग रणनीति है।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1