माध्य प्रत्यावर्तन संवेग रणनीति

परिचय

मीन रिवर्जन मोमेंटम रणनीति एक प्रवृत्ति व्यापार रणनीति है जो अल्पकालिक मूल्य औसत को ट्रैक करती है। यह मीन रिवर्जन संकेतक और मोमेंटम संकेतक को जोड़ती है, जिससे बाजार की मध्यम अवधि की प्रवृत्ति का आकलन किया जा सकता है।

रणनीति सिद्धांत

यह रणनीति पहले मूल्य के मीन रिवर्जन लाइन और मानक विचलन की गणना करती है। फिर Upper Threshold और Lower Threshold पैरामीटर द्वारा निर्धारित सीमाओं के साथ, यह जांचती है कि क्या मूल्य मीन रिवर्जन लाइन से एक मानक विचलन की सीमा से बाहर चला गया है। यदि ऐसा होता है, तो एक व्यापार संकेत उत्पन्न होता है।

लॉन्ग सिग्नल के लिए, मूल्य को मीन रिवर्जन लाइन से एक मानक विचलन नीचे होना चाहिए, Close मूल्य LENGTH अवधि के SMA से कम होना चाहिए, और TREND SMA से अधिक होना चाहिए। इन तीन शर्तों के पूरे होने पर लॉन्ग दिशा में पोजीशन खोली जाती है। बंद करने की शर्त तब होती है जब मूल्य LENGTH अवधि के SMA को ऊपर की ओर पार करता है।

शॉर्ट सिग्नल के लिए, मूल्य को मीन रिवर्जन लाइन से एक मानक विचलन ऊपर होना चाहिए, Close मूल्य LENGTH अवधि के SMA से अधिक होना चाहिए, और TREND SMA से कम होना चाहिए। इन तीन शर्तों के पूरे होने पर शॉर्ट दिशा में पोजीशन खोली जाती है। बंद करने की शर्त तब होती है जब मूल्य LENGTH अवधि के SMA को नीचे की ओर पार करता है।

यह रणनीति Percent Profit Target और Percent Stop Loss का भी संयोजन करती है, जिससे लाभ-हानि प्रबंधन होता है।

Exit का तरीका मूविंग एवरेज ब्रेकआउट या लीनियर रिग्रेशन ब्रेकआउट चुना जा सकता है।

लॉन्ग और शॉर्ट दोनों तरफ के व्यापार, प्रवृत्ति फ़िल्टरिंग, लाभ-हानि प्रबंधन आदि के संयोजन से बाजार की मध्यम अवधि की प्रवृत्ति का आकलन और अनुसरण किया जाता है।

रणनीति लाभ

-

मीन रिवर्जन संकेतक प्रभावी रूप से यह निर्धारित कर सकता है कि मूल्य मूल्य केंद्र से विचलित है या नहीं।

-

मोमेंटम संकेतक SMA अल्पकालिक बाजार शोर को फ़िल्टर कर सकता है।

-

लॉन्ग और शॉर्ट दोनों तरफ के व्यापार, प्रवृत्ति के अवसरों को पूरी तरह से पकड़ सकते हैं।

-

लाभ-हानि प्रबंधन तंत्र प्रभावी रूप से जोखिम को नियंत्रित कर सकता है।

-

चुनने योग्य Exit तरीके, बाजार की परिस्थितियों के अनुसार लचीले ढंग से अनुकूल हो सकते हैं।

-

एक पूर्ण प्रवृत्ति व्यापार रणनीति जो मध्यम अवधि की प्रवृत्ति को अच्छी तरह से पकड़ती है।

रणनीति जोखिम

-

मीन रिवर्जन संकेतक पैरामीटर सेटिंग्स के प्रति संवेदनशील है। सीमाओं के अनुचित निर्धारण से गलत संकेत उत्पन्न हो सकते हैं।

-

बड़े उतार-चढ़ाव वाले बाजार में स्टॉप लॉस बहुत बार हो सकता है।

-

साइडवे बाजार में व्यापार की आवृत्ति बहुत अधिक हो सकती है, जिससे व्यापार लागत और स्लिपेज जोखिम बढ़ जाता है।

-

जब व्यापारिक साधनों में तरलता कम होती है, तो स्लिपेज नियंत्रण असंतोषजनक हो सकता है।

-

लॉन्ग और शॉर्ट दोनों तरफ के व्यापार में जोखिम अधिक होता है, इसके लिए सावधानीपूर्वक धन प्रबंधन की आवश्यकता होती है।

इन जोखिमों को पैरामीटर ऑप्टिमाइज़ेशन, स्टॉप लॉस तरीकों में समायोजन, धन प्रबंधन आदि के माध्यम से नियंत्रित किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

-

मीन रिवर्जन और मोमेंटम संकेतकों के पैरामीटर सेटिंग्स को अनुकूलित करें, ताकि वे विभिन्न साधनों की विशेषताओं के अनुकूल हों।

-

प्रवृत्ति निर्धारण संकेतक जोड़ें, जिससे प्रवृत्ति पहचान क्षमता में सुधार हो।

-

स्टॉप लॉस रणनीति को अनुकूलित करें, ताकि यह बाजार में बड़े उतार-चढ़ाव के लिए अधिक अनुकूल हो।

-

पोजीशन प्रबंधन मॉड्यूल जोड़ें, बाजार की स्थितियों के अनुसार पोजीशन आकार समायोजित करें।

-

अधिक जोखिम नियंत्रण मॉड्यूल जोड़ें, जैसे अधिकतम ड्रॉडाउन नियंत्रण, नेट वर्थ कर्व नियंत्रण आदि।

-

मशीन लर्निंग विधियों को शामिल करने पर विचार करें, ताकि रणनीति पैरामीटर स्वचालित रूप से अनुकूलित हों।

सारांश

उपरोक्त के आधार पर, मीन रिवर्जन मोमेंटम रणनीति सरल और प्रभावी संकेतक डिज़ाइन के माध्यम से मध्यम अवधि के मूल्य वापसी प्रवृत्ति को पकड़ने में सक्षम है। रणनीति में मजबूत अनुकूलन क्षमता और सार्वभौमिकता है, लेकिन इसमें कुछ जोखिम भी हैं। निरंतर अनुकूलन और अन्य रणनीतियों के संयोजन से बेहतर प्रदर्शन प्राप्त किया जा सकता है। यह रणनीति काफी पूर्ण है और एक विचारणीय प्रवृत्ति व्यापार विधि है।

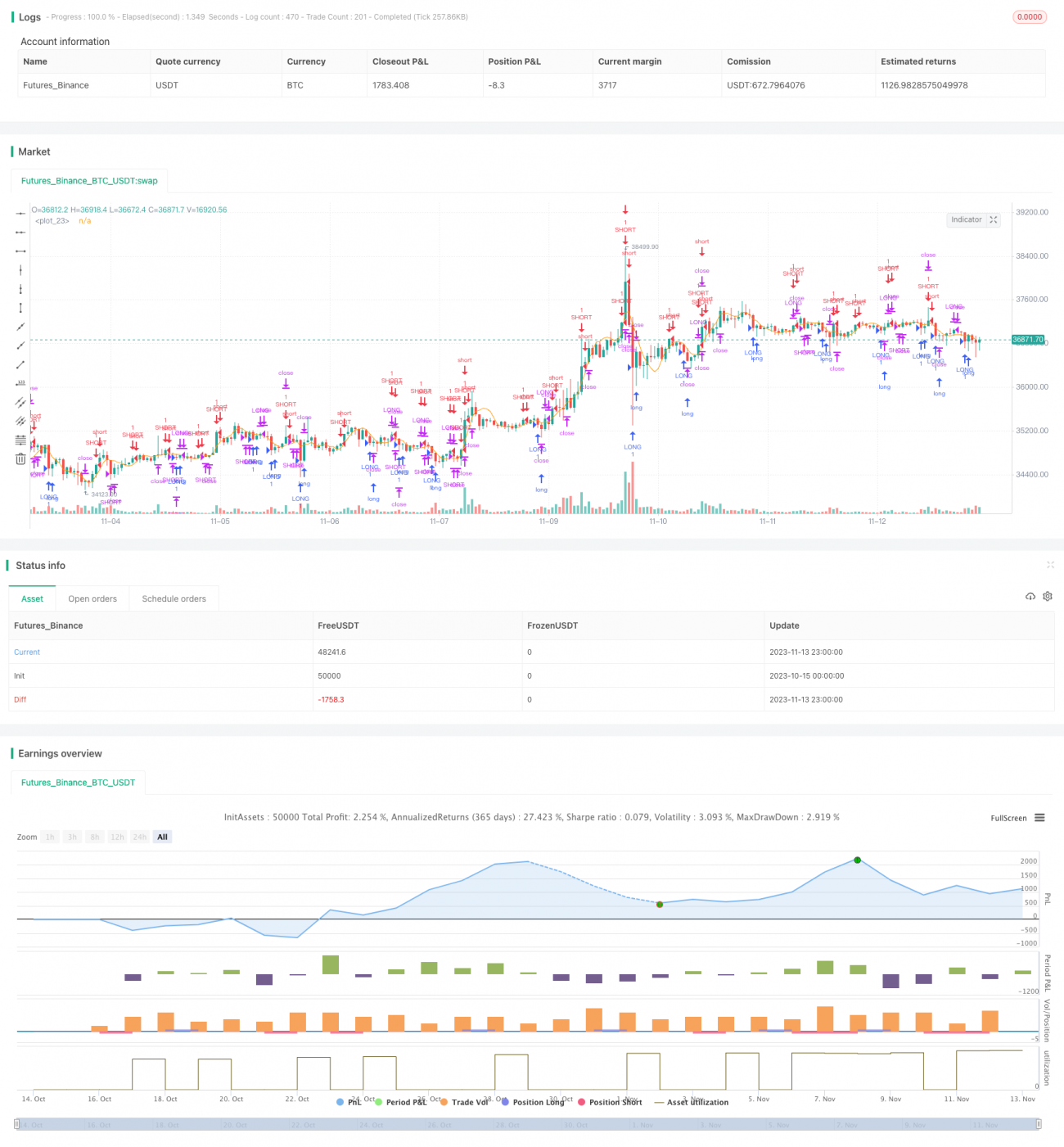

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlobalMarketSignals

//@version=4- 1