मूविंग एवरेज-आधारित प्रवृत्ति अनुयायी रणनीति

अवलोकन

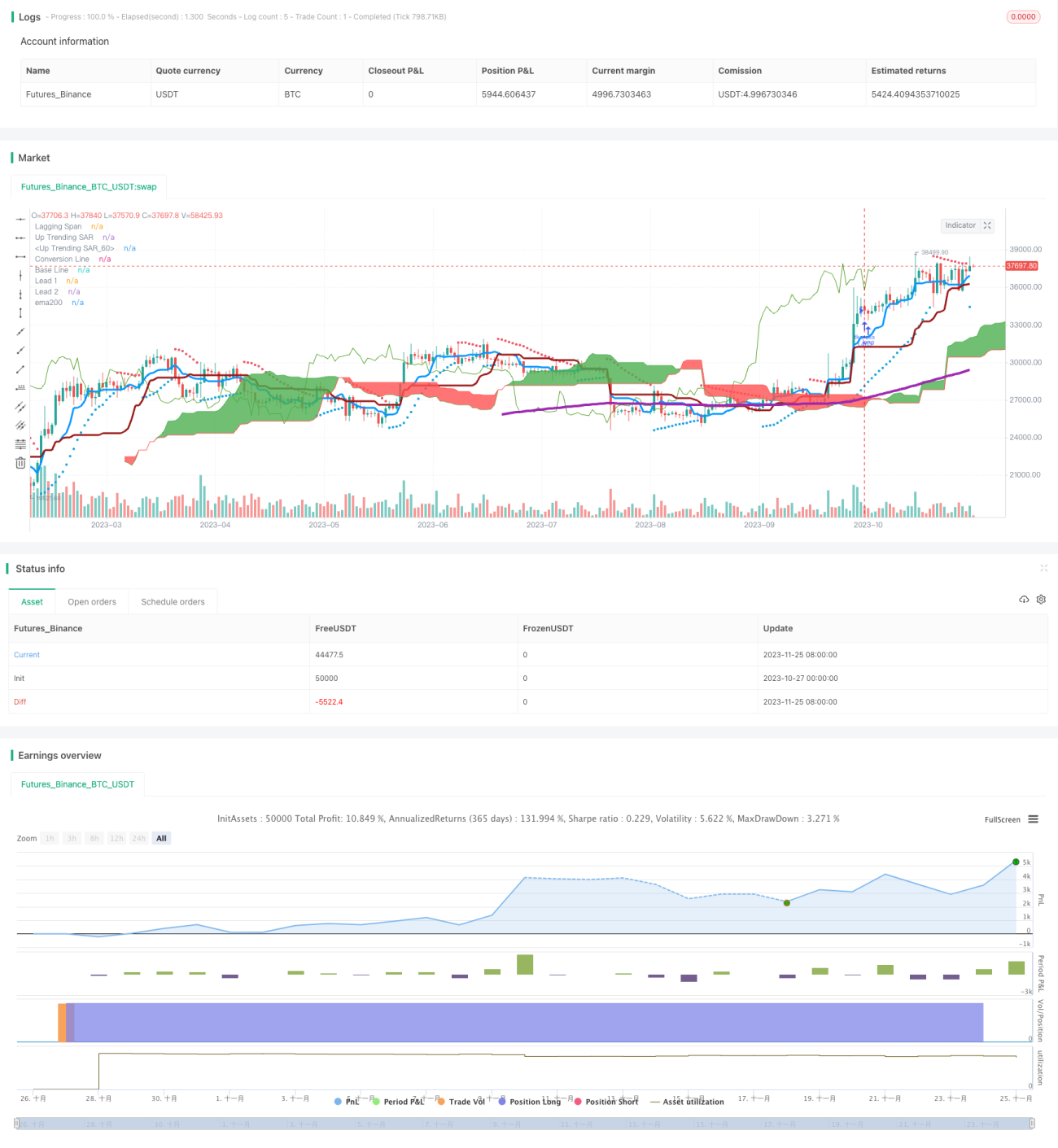

यह रणनीति मूविंग एवरेज पर आधारित एक ट्रेंड-फॉलोइंग रणनीति है। यह इचिमोकू क्लाउड इंडिकेटर का उपयोग करके ट्रेंड की दिशा निर्धारित करती है, और 200-दिवसीय मूविंग एवरेज द्वारा सिग्नल को फ़िल्टर करके ट्रेंड ट्रैकिंग करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से क्लाउड के कन्वर्ज़न लाइन और बेस लाइन का उपयोग करके ट्रेंड दिशा निर्धारित करती है। कन्वर्ज़न लाइन पिछले 9 दिनों के मध्य मूल्य का औसत है, और बेस लाइन पिछले 26 दिनों के मध्य मूल्य का औसत है। जब कन्वर्ज़न लाइन बेस लाइन को ऊपर से पार करती है तो यह खरीद सिग्नल होता है, और नीचे से पार करने पर बिक्री सिग्नल होता है।

यह रणनीति सिग्नल को फ़िल्टर करने के लिए 200-दिवसीय मूविंग एवरेज का भी उपयोग करती है। केवल जब क्लोज़िंग प्राइस 200-दिवसीय लाइन से ऊपर होती है, तब खरीद सिग्नल पर ट्रेड में प्रवेश किया जाता है। इससे अधिकांश झूठे सिग्नल फ़िल्टर हो जाते हैं।

बाहर निकलने के संदर्भ में, रणनीति सरल रूप से कन्वर्ज़न लाइन के बेस लाइन से नीचे पार करने को पोज़िशन बंद करने का सिग्नल मानती है।

लाभ विश्लेषण

यह रणनीति ट्रेंड निर्धारण इंडिकेटर (एक क्लाउड) और दीर्घकालिक ट्रेंड फ़िल्टर (200-दिवसीय लाइन) को जोड़कर प्रभावी ढंग से ट्रेंड को ट्रैक कर सकती है और अधिकांश झूठे सिग्नल को फ़िल्टर कर सकती है। मध्य मूल्य औसत जैसे पैरामीटर्स का उपयोग करने से कीमत में असामान्य उतार-चढ़ाव का मूविंग एवरेज पर प्रभाव कम होता है।

केवल मूविंग एवरेज जैसे इंडिकेटर्स का उपयोग करने की तुलना में, यह रणनीति ट्रेंड के टर्निंग पॉइंट्स को बेहतर ढंग से पकड़ सकती है, जिससे समय पर पोज़िशन समायोजित किया जा सकता है। यह इसका सबसे बड़ा लाभ है।

जोखिम विश्लेषण

यह रणनीति मुख्य रूप से एक क्लाउड इंडिकेटर पर निर्भर करती है, जो स्वयं भी गलत सिग्नल उत्पन्न कर सकता है। यदि निर्णय में त्रुटि होती है, तो रणनीति से नुकसान हो सकता है।

इसके अलावा, पैरामीटर का अनुचित सेटिंग भी रणनीति के प्रदर्शन को खराब कर सकता है। यदि कन्वर्ज़न लाइन का पैरामीटर बहुत छोटा है, तो झूठे सिग्नल आसानी से बन सकते हैं; यदि बेस लाइन का पैरामीटर बहुत बड़ा है, तो ट्रैकिंग प्रभाव खराब हो जाता है। संतुलन प्राप्त करने के लिए पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता है।

ऑप्टिमाइज़ेशन दिशाएँ

अन्य इंडिकेटर्स को जोड़कर सिग्नल गुणवत्ता में सुधार किया जा सकता है, जैसे KDJ इंडिकेटर का उपयोग ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करके सिग्नल को फ़िल्टर करना। या ATR इंडिकेटर का उपयोग स्टॉप-लॉस स्तर निर्धारित करने के लिए किया जा सकता है।

पैरामीटर के संदर्भ में, अधिक संयोजनों का परीक्षण किया जा सकता है, जैसे कन्वर्ज़न लाइन पैरामीटर को 5 या 7 दिनों में समायोजित करके अधिक संवेदनशील ट्रेडिंग सिग्नल प्राप्त करना। साथ ही, बेस लाइन पैरामीटर को लगभग 20 दिनों में बदलकर ट्रैकिंग प्रभाव को संतुलित करने का परीक्षण किया जा सकता है।

इसके अलावा, विशेष अस्थिर वातावरण में रणनीति को बंद करने पर भी विचार किया जा सकता है, ताकि तीव्र बाजार आंदोलनों के प्रभाव से बचा जा सके।

सारांश

यह रणनीति ट्रेंड निर्धारण और दीर्घकालिक फ़िल्टर इंडिकेटर्स के लाभों को एकीकृत करती है, और प्रभावी ढंग से मध्यम से दीर्घकालिक ट्रेंड को ट्रैक कर सकती है। साथ ही, पैरामीटर सेटिंग और जोखिम प्रबंधन उपायों को लगातार ऑप्टिमाइज़ करने की आवश्यकता होती है ताकि गलत सिग्नल और उतार-चढ़ाव के प्रभाव को कम किया जा सके। कुल मिलाकर, यह रणनीति प्रदर्शन में अच्छी है और व्यावहारिक ट्रेडिंग मूल्य रखती है।

- 1