इरादा उलटाव आवरण माध्य रणनीति

अवलोकन

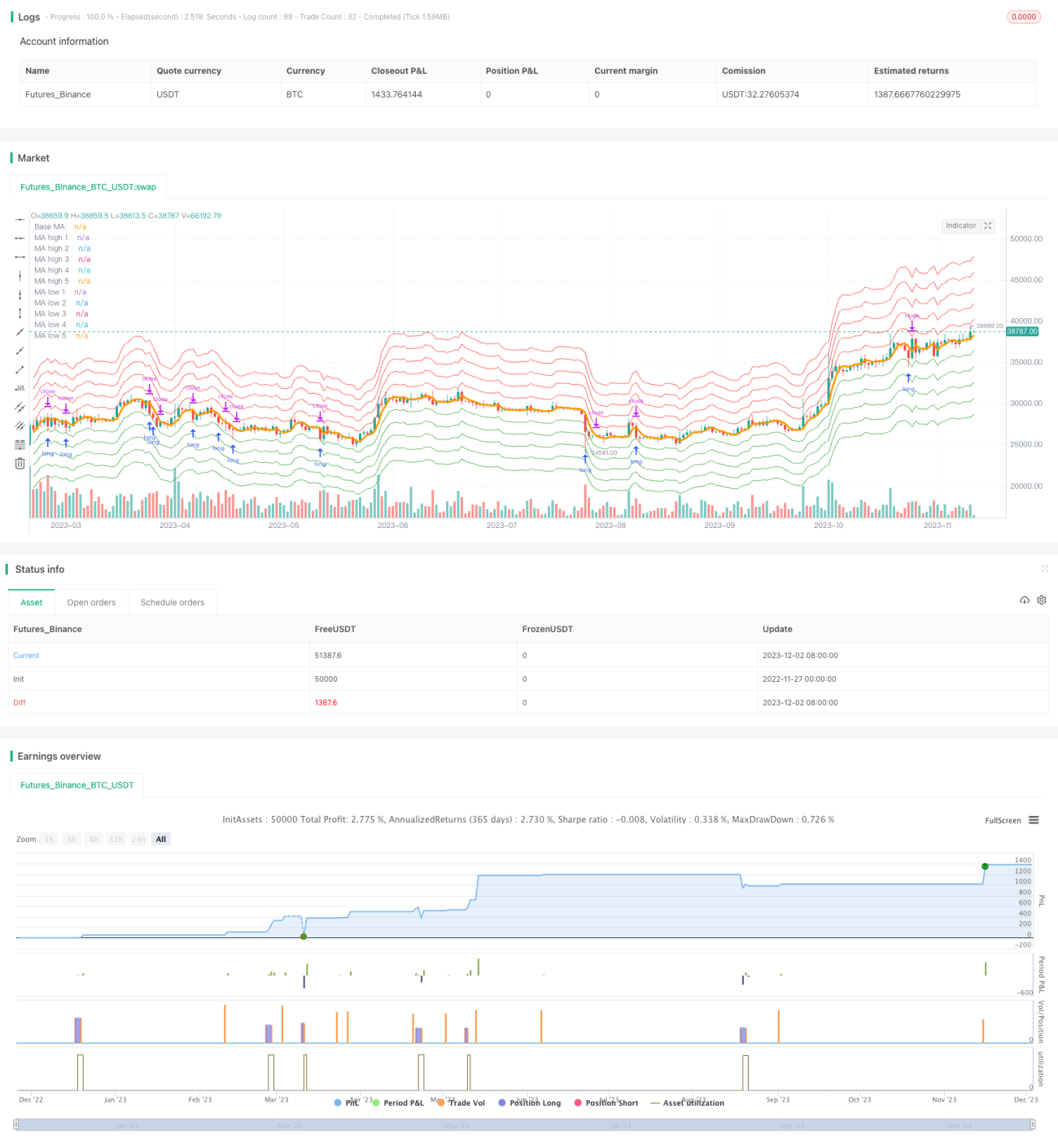

इंटेंट रिवर्सल एनवलप औसत रणनीति एक मूविंग औसत पर आधारित इंटेंट रिवर्सल ट्रेडिंग रणनीति है। यह रणनीति आधार गणना के रूप में डबल एक्सपोनेंशियल मूविंग औसत का उपयोग करती है, और इसके ऊपर और नीचे कई एनवलप बैंड जोड़ती है। जब कीमत एनवलप बैंड को छूती है, तो दिशा के अनुसार लॉन्ग या शॉर्ट पोजीशन खोली जाती है। जब कीमत मूविंग औसत पर वापस आती है, तो पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

यह रणनीति बेस इंडिकेटर के रूप में डबल एक्सपोनेंशियल मूविंग औसत (DEMA) का उपयोग करती है। डबल एक्सपोनेंशियल मूविंग औसत एक मूविंग औसत है जो मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है। इसके आधार पर, रणनीति ऊपर और नीचे दोनों तरफ कई मूल्य बैंड जोड़ती है, जो एक मूविंग औसत एनवलप क्षेत्र बनाते हैं। एनवलप क्षेत्र की सीमा उपयोगकर्ता द्वारा निर्धारित की जाती है, और प्रत्येक मूल्य बैंड के बीच एक निश्चित प्रतिशत अंतराल होता है।

जब कीमत बढ़कर ऊपरी एनवलप बैंड के पास पहुँचती है, तो रणनीति शॉर्ट पोजीशन खोलती है; जब कीमत गिरकर निचले एनवलप बैंड को छूती है, तो रणनीति लॉन्ग पोजीशन खोलती है। हर बार जब कोई नई मूल्य बैंड छूती है, तो एक बार और पोजीशन जोड़ी जाती है। जब कीमत मूविंग औसत के पास वापस आती है, तो रणनीति सभी पोजीशन बंद कर देती है।

यह रणनीति एनवलप क्षेत्र के माध्यम से अत्यधिक मूल्य उतार-चढ़ाव को पकड़ती है, और जब उलटफेर होता है तो लाभ लेकर बाहर निकलती है, जिससे कम खरीदना और अधिक बेचने का ट्रेडिंग लक्ष्य प्राप्त होता है। यह उन बाजार चक्रों के लिए उपयुक्त है जिनमें स्पष्ट माध्य प्रतिवर्ती विशेषता होती है, जैसे कि बिटकॉइन जैसी डिजिटल मुद्राएँ।

रणनीति के लाभ

- डबल एक्सपोनेंशियल मूविंग औसत का उपयोग करती है, जो अल्पकालिक मूल्य परिवर्तनों के प्रति संवेदनशील होती है और तेजी से प्रवृत्ति परिवर्तन को पकड़ सकती है।

- मूविंग औसत के पास एनवलप क्षेत्र स्थापित करने से मूल्य उलटफेर को अधिक सटीक रूप से पकड़ा जा सकता है।

- चरणबद्ध रूप से पोजीशन खोलना और जोड़ना, पूंजी दक्षता का पूर्ण उपयोग करता है।

- लाभ लेने के बाद तेजी से दिशा बदलता है, बाजार परिवर्तनों के प्रति लचीला रहता है।

- मापदंडों को समायोजित करके स्वतंत्र रूप से अनुकूलित किया जा सकता है।

रणनीति के जोखिम

- बड़े पैमाने पर चलने वाले बाजार में लाभ लेने के बाद दिशा बदलने में असमर्थता।

- गलत पैरामीटर सेटिंग के कारण अत्यधिक बार-बार ट्रेडिंग हो सकती है।

- अपेक्षाकृत स्थिर बाजार की आवश्यकता होती है, बड़े उतार-चढ़ाव वाले बाजार के लिए उपयुक्त नहीं।

- एनवलप क्षेत्र बहुत छोटा होने पर पोजीशन खोलने में असमर्थता हो सकती है।

एनवलप क्षेत्र की सीमा को उचित रूप से बढ़ाकर, मूल्य परिवर्तन को ट्रिगर करने की संवेदनशीलता बढ़ाकर जोखिम को कम किया जा सकता है। साथ ही, मूविंग औसत की लंबाई के पैरामीटर को समायोजित करके विभिन्न अवधियों के बाजार के अनुकूल बनाया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मूविंग औसत एल्गोरिदम का अनुकूलन। विभिन्न प्रकार के मूविंग औसत संकेतकों के प्रभाव का परीक्षण किया जा सकता है।

-

मूविंग औसत की लंबाई के पैरामीटर को समायोजित करना। अवधि को छोटा करने से अल्पकालिक मूल्य परिवर्तनों को पकड़ने की क्षमता बढ़ सकती है, लेकिन शोर वाले ट्रेड भी बढ़ सकते हैं।

-

एनवलप क्षेत्र के पैरामीटर का अनुकूलन। विभिन्न प्रतिशत सेटिंग का परीक्षण करके इष्टतम पैरामीटर संयोजन पाया जा सकता है।

-

स्टॉप लॉस रणनीति जोड़ना। मूविंग स्टॉप लॉस या ड्रॉडाउन स्टॉप लॉस सेट करके एकल नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

फ़िल्टरिंग शर्तें जोड़ना। अन्य संकेतकों के संकेतों के साथ जोड़कर अतार्किक बाजार स्थितियों में अमान्य पोजीशन खोलने से बचा जा सकता है।

सारांश

इंटेंट रिवर्सल एनवलप औसत रणनीति मूविंग औसत मूल्य चैनल बनाकर मूल्य उलटफेर के अवसरों को प्रभावी ढंग से पकड़ती है। यह विभिन्न बाजार परिस्थितियों में समायोजित होने के लिए लचीले ढंग से पैरामीटर बदल सकती है। इस रणनीति की ट्रेडिंग लागत कम और रिटर्न दर अपेक्षाकृत अधिक होती है, जो इसे एक अनुशंसित क्वांटिटेटिव ट्रेडिंग रणनीति बनाती है।

- 1