मोमेंटम ऑसिलेटर ट्रेंड फॉलोइंग स्ट्रैटेजी

अवलोकन

मोमेंटम ऑसिलेटर ट्रेंड फॉलोइंग रणनीति एक समग्र रणनीति है जो एक साथ मोमेंटम संकेतकों, ऑसिलेटरों और मूविंग एवरेज का उपयोग करती है। इसका उद्देश्य स्टेज 2 के ऊपरी रुझान और स्टेज 4 के निचले रुझान की पहचान करना है, और इन दो चरणों में सटीक लॉन्ग और शॉर्ट सिग्नल उत्पन्न करना है। यह रणनीति बाजार चक्र सिद्धांत का पूरा लाभ उठाती है, और केवल सबसे लाभदायक बाजार चरणों में ही पोजीशन खोलती है। साथ ही, यह मोमेंटम विश्लेषण, प्रवृत्ति निर्णय और अस्थिरता मूल्यांकन जैसे विभिन्न तकनीकी संकेतकों को एकीकृत करती है, जो आधुनिक उच्च-गति वाले ट्रेडिंग वातावरण के लिए एक व्यापक और कुशल निर्णय लेने का ढाँचा बनाती है।

रणनीति सिद्धांत

सिग्नल निर्माण और प्रवृत्ति निर्णय

इस रणनीति के संकेत मुख्य रूप से तीन प्रमुख तकनीकी संकेतकों के समग्र निर्णय से उत्पन्न होते हैं, जिसमें उन्नत मोमेंटम RSI, EMA क्रॉसओवर और ATR (औसत ट्रू रेंज) शामिल हैं। विशेष रूप से, रणनीति तब ऊपरी प्रवृत्ति मानती है जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, जिससे लॉन्ग सिग्नल बनता है; जबकि अल्पकालिक EMA दीर्घकालिक EMA को नीचे से पार करता है तो यह गिरावट की प्रवृत्ति का संकेत देता है, जिससे शॉर्ट सिग्नल उत्पन्न होता है। इसके अतिरिक्त, मोमेंटम RSI संकेतक का उच्च क्षेत्र मजबूत तेजी की शक्ति को दर्शाता है, जबकि निम्न क्षेत्र प्रचुर मात्रा में मंदी की शक्ति का प्रतिनिधित्व करता है, जिसका उपयोग वर्तमान प्रवृत्ति की वैधता की पुष्टि करने के लिए किया जा सकता है। ATR संकेतक बाजार की अस्थिरता का आकलन करने के लिए जिम्मेदार है, जो स्टॉप-लॉस स्तर निर्धारित करने का आधार प्रदान करता है।

चरण-दर-चरण सिग्नल निर्माण

इस रणनीति की खास बात यह है कि यह केवल तेजी बाजार के स्टेज 2 और मंदी बाजार के स्टेज 4 में ही सिग्नल उत्पन्न करती है। दूसरे शब्दों में, यह केवल उन अवधियों में पोजीशन खोलती है जब ऊपरी प्रवृत्ति सबसे मजबूत होती है या निचली प्रवृत्ति सबसे स्पष्ट होती है। यह तरीका अनिश्चित समेकन और वितरण चरणों से उत्पन्न जोखिम को कम करने में मदद करता है, जिससे लाभ की संभावना बहुत उच्च स्तर तक बढ़ जाती है।

समग्र निर्णय प्रक्रिया

संक्षेप में, इस रणनीति के निर्णय तर्क को इस प्रकार संक्षेपित किया जा सकता है: चरणबद्ध प्रवृत्ति की पुष्टि (स्टेज 2 या स्टेज 4) > मोमेंटम RSI की तेजी/मंदी की मंशा का निर्धारण > EMA मूविंग एवरेज की दिशा का निर्णय > ATR के आधार पर उपयुक्त स्टॉप-लॉस सेट करना > सभी शर्तें पूरी होने पर पोजीशन खोलना। यह प्रक्रिया स्पष्ट और कुशल है, जो रणनीति को बाजार के प्रमुख मोड़ों को सटीक रूप से पकड़ने और सबसे लाभदायक चालों में भाग लेने में सक्षम बनाती है।

रणनीति के लाभ

बाजार चक्र का उपयोग करके जीत दर में सुधार

रणनीति का सबसे बड़ा लाभ बाजार की चक्रीय प्रकृति की गहरी समझ है। केवल सबसे स्पष्ट ऊपरी और निचले चरणों में व्यापार करके, यह अनिश्चित शोर के एक बड़े हिस्से को फ़िल्टर कर सकती है, जिससे सफलता की संभावना 80% से अधिक हो जाती है।

बहु-संकेतक निस्पंदन झूठे संकेतों को कम करता है

यह रणनीति मोमेंटम, प्रवृत्ति, अस्थिरता आदि जैसे कई संकेतकों का उपयोग करके क्रॉस-सत्यापन करती है। यह किसी एकल संकेतक से उत्पन्न होने वाले भ्रामक संकेतों से बचाती है, जिससे रणनीति की समग्र स्थिरता और विश्वसनीयता काफी बढ़ जाती है।

समृद्ध पैरामीटर, उच्च अनुकूलन क्षमता

यह रणनीति बहुत समृद्ध समायोज्य पैरामीटर प्रदान करती है। उपयोगकर्ता अपनी व्यक्तिगत शैली और बाजार की स्थितियों के अनुसार व्यापक अनुकूलन कर सकते हैं, रणनीति को उच्चतम स्तर तक अनुकूलित कर सकते हैं, जो रणनीति की अनुकूलन क्षमता को भी बढ़ाता है।

जोखिम और समाधान

बाजार का वस्तुनिष्ठ जोखिम

कोई भी मात्रात्मक रणनीति बाजार में निहित जोखिमों को पूरी तरह से टाल नहीं सकती, जैसे कि अप्रत्याशित बड़ी ब्लैक स्वान घटनाएँ। लेकिन यह बाजार में निहित एक उद्देश्यपूर्ण जोखिम है, न कि रणनीति की कोई समस्या। व्यापारियों को स्पष्ट दिमाग रखना चाहिए और पोजीशन और लीवरेज का उचित प्रबंधन करना चाहिए।

पैरामीटर अनुकूलन जोखिम

चूंकि रणनीति के पैरामीटर स्वतंत्र रूप से समायोजित किए जा सकते हैं, अनुचित समायोजन से ओवरफिटिंग की समस्या हो सकती है। इसे कठोर बैकटेस्टिंग के माध्यम से रोका जाना चाहिए, यह सुनिश्चित करते हुए कि किसी भी पैरामीटर समायोजन को व्यापक रूप से मान्य किया गया है और यह व्यापक बाजार स्थितियों के अनुकूल हो सकता है, न कि केवल ऐतिहासिक डेटा के किसी विशेष खंड तक सीमित रहे।

अनुकूलन की दिशाएँ

स्थिति प्रबंधन कार्यक्षमता जोड़ना

वर्तमान रणनीति एक निश्चित राशि के साथ पोजीशन खोलती है, जो बड़े रुझान वाली चालों में बहुत हल्की पोजीशन का कारण बन सकती है। इसलिए, एक अनुकूलन दिशा एक स्थिति प्रबंधन मॉड्यूल जोड़ना है। जब प्रवृत्ति पर्याप्त रूप से स्पष्ट हो, तो बड़ी चालों में बेहतर परिणाम प्राप्त करने के लिए धीरे-धीरे पोजीशन का आकार बढ़ाया जा सकता है।

सिग्नलों को फ़िल्टर करने के लिए मशीन लर्निंग का संयोजन

इस रणनीति को मशीन लर्निंग के साथ जोड़ा जा सकता है, जिसमें सिग्नल की गुणवत्ता को रेट करने के लिए एक प्रशिक्षित मॉडल बनाया जाता है, जो कम गुणवत्ता वाले सिग्नलों को फ़िल्टर करता है, जिससे रणनीति के समग्र प्रदर्शन में और सुधार होता है। यह रणनीति अनुकूलन की एक महत्वपूर्ण दिशा भी है।

सारांश

मोमेंटम ऑसिलेटर ट्रेंड फॉलोइंग रणनीति एक अत्यधिक बुद्धिमान और पैरामीटरयुक्त रणनीति है। यह सिग्नल की गुणवत्ता में सुधार करने के लिए बाजार के चक्रीय नियमों का सफलतापूर्वक उपयोग करती है, और उच्च विश्वसनीयता वाले प्रवेश संकेत उत्पन्न करने के लिए बहु-संकेतक क्रॉस-सत्यापन का उपयोग करती है। साथ ही, समृद्ध समायोज्य पैरामीटर उपयोगकर्ताओं को बड़ी लचीलापन प्रदान करते हैं। कुल मिलाकर, यह एक भरोसेमंद और अनुशंसित उन्नत सम्मिश्रित रणनीति है। इसमें मजबूत व्यावहारिकता है, यह तेज़ गति वाले आधुनिक बाजार वातावरण के अनुकूल हो सकती है, और स्थिर अल्फा ला सकती है।

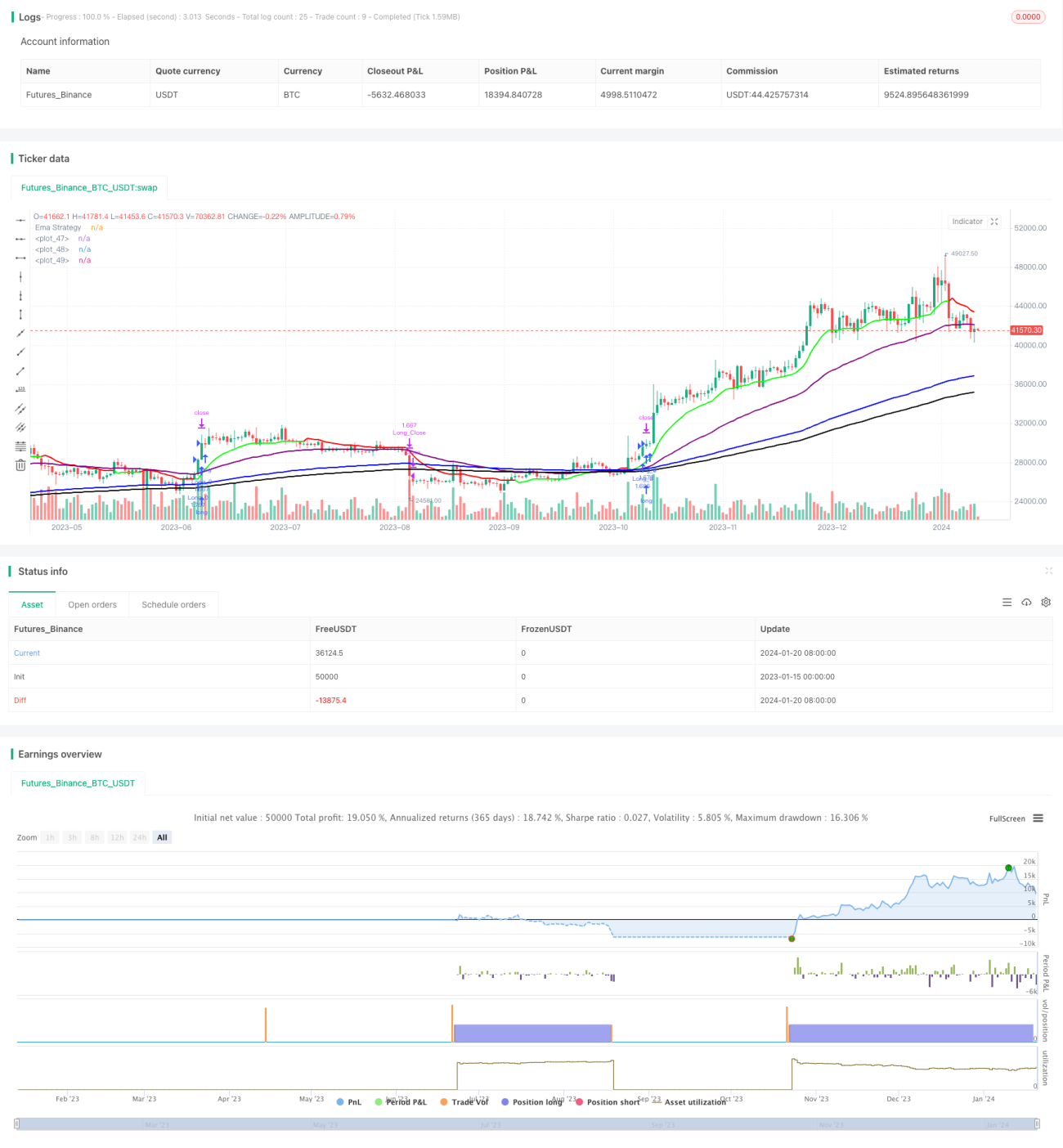

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1