पुनरावर्ती संवेग व्यापार रणनीति

अवलोकन

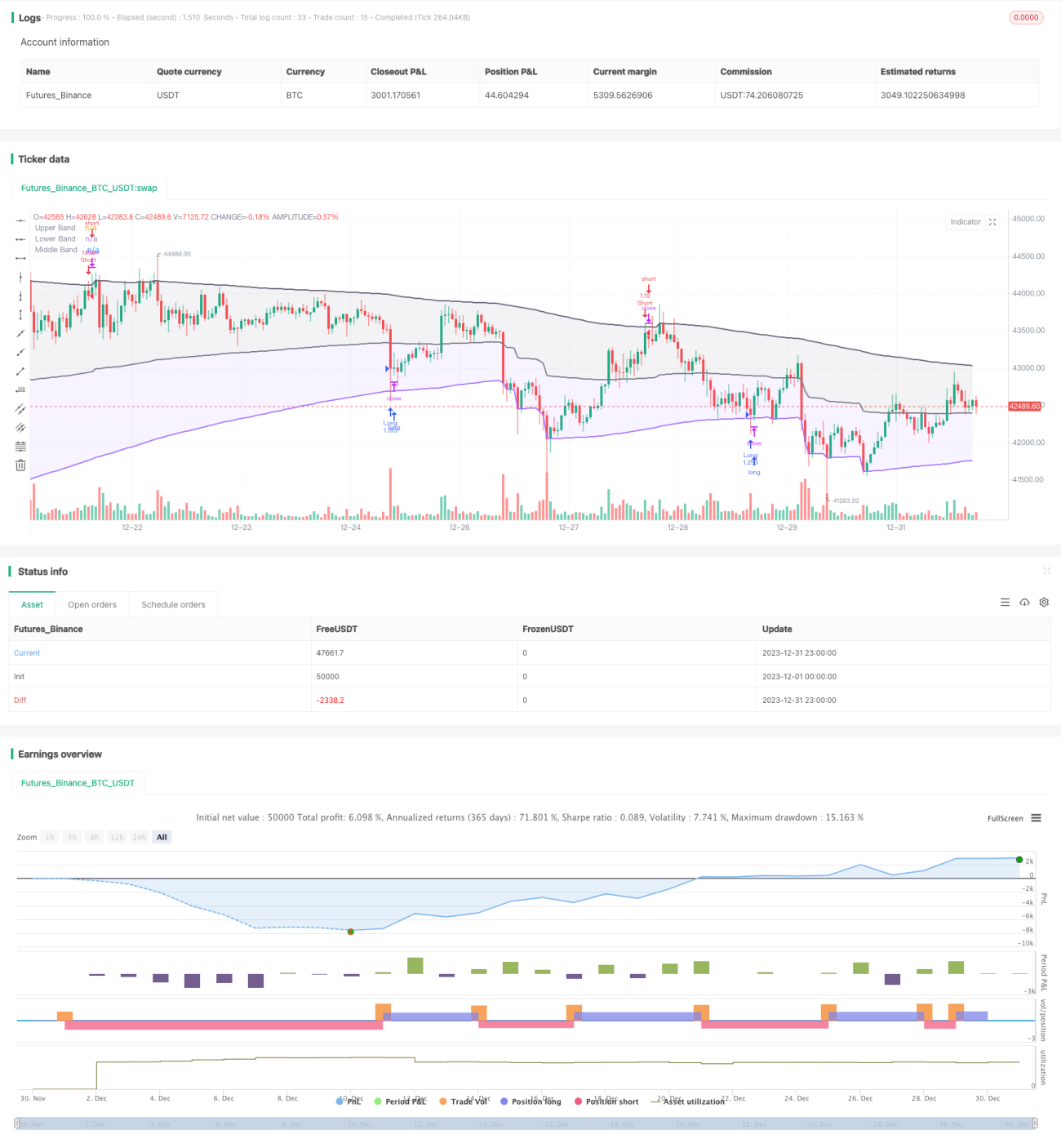

यह रणनीति alexgrover द्वारा विकसित रिकर्सिव बैंड संकेतक पर आधारित ट्रेंड फॉलोइंग और ब्रेकआउट रणनीति है। यह रणनीति मूल्य प्रवृत्ति और प्रमुख समर्थन-प्रतिरोध स्तरों को निर्धारित करने के लिए रिकर्सिव बैंड संकेतक का उपयोग करती है, और झूठे ब्रेकआउट को फ़िल्टर करने के लिए मोमेंटम शर्तों को जोड़ती है, जिससे कम आवृत्ति लेकिन उच्च गुणवत्ता वाली प्रविष्टियाँ प्राप्त होती हैं।

रणनीति का सिद्धांत

रिकर्सिव बैंड संकेतक की गणना

रिकर्सिव बैंड संकेतक में ऊपरी बैंड, निचला बैंड और मध्य रेखा शामिल होती है। संकेतक की गणना इस प्रकार है:

ऊपरी बैंड = अधिकतम (पिछली K-लाइन का ऊपरी बैंड, बंद मूल्य + nअस्थिरता)

निचला बैंड = न्यूनतम (पिछली K-लाइन का निचला बैंड, बंद मूल्य - nअस्थिरता)

मध्य रेखा = (ऊपरी बैंड + निचला बैंड) / 2

जहाँ n एक स्केलिंग गुणांक है, और अस्थिरता के लिए ATR, मानक विचलन, औसत मूल्य चैनल और विशेष RFV विधि का चयन किया जा सकता है। लंबाई पैरामीटर संकेतक की संवेदनशीलता को नियंत्रित करता है, मान जितना बड़ा होगा, संकेतक उतना ही कम ट्रिगर होगा।

रणनीति के ट्रेडिंग नियम

रणनीति पहले यह जाँचती है कि निचले बैंड की दिशा लगातार ऊपर की ओर है या ऊपरी बैंड की दिशा लगातार नीचे की ओर है, ताकि झूठे ब्रेकआउट को फ़िल्टर किया जा सके।

जब मूल्य निचले बैंड से नीचे टूटता है, तो लॉन्ग (खरीद) किया जाता है; जब मूल्य ऊपरी बैंड से ऊपर जाता है, तो शॉर्ट (बिक्री) किया जाता है।

इसके अतिरिक्त, रणनीति में स्टॉप-लॉस तर्क भी निर्धारित किया गया है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रिकर्सिव फ्रेमवर्क का उपयोग करके संकेतक गणना कुशल होती है और बार-बार गणना से बचा जाता है।

- संकेतक पैरामीटर समायोज्य हैं, जो विभिन्न बाजार स्थितियों के अनुकूल हो सकते हैं।

- प्रवृत्ति और ब्रेकआउट का संयोजन झूठे ब्रेकआउट से बचाता है।

- मोमेंटम शर्तों के साथ फ़िल्टरिंग ट्रेडिंग सिग्नल की गुणवत्ता सुनिश्चित करती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- पैरामीटर का अनुचित सेटिंग ट्रेडिंग आवृत्ति को बहुत अधिक या सिग्नल की गुणवत्ता को खराब कर सकता है।

- बड़े चक्र की प्रवृत्ति में बदलाव के कारण बड़ा नुकसान हो सकता है।

- चरम बाजार स्थितियों में स्लिपेज नियंत्रण की कमी से नुकसान बढ़ सकता है।

पैरामीटर ऑप्टिमाइज़ेशन, स्टॉप-लॉस सेट करना और स्लिपेज बढ़ाकर इन जोखिमों को नियंत्रित किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में और अनुकूलित किया जा सकता है:

- कई अवधियों के संकेतकों को जोड़कर मल्टी-टाइमफ्रेम ट्रेडिंग प्राप्त करना।

- मशीन लर्निंग मॉड्यूल जोड़कर पैरामीटर का स्व-अनुकूलन संभव बनाना।

- मात्रात्मक सहसंबंध विश्लेषण जोड़कर सर्वोत्तम पैरामीटर संयोजन खोजना।

- मूल्य पथ की भविष्यवाणी करने और सिग्नल सटीकता बढ़ाने के लिए गहन शिक्षण का उपयोग करना।

सारांश

यह रणनीति कुल मिलाकर एक बहुत ही व्यावहारिक और कुशल ट्रेंड फॉलोइंग रणनीति है। यह रिकर्सिव फ्रेमवर्क का उपयोग करके गणना संसाधनों की बचत करती है, बड़ी प्रवृत्ति की दिशा निर्धारित करने के लिए प्रवृत्ति समर्थन-प्रतिरोध का उपयोग करती है, और झूठे ब्रेकआउट को फ़िल्टर करने के लिए मोमेंटम शर्तों को जोड़ती है, जिससे ट्रेडिंग सिग्नल की गुणवत्ता सुनिश्चित होती है। पैरामीटर समायोजन और जोखिम नियंत्रण सही होने पर अच्छे परिणाम प्राप्त किए जा सकते हैं। इसे और अधिक जटिल बाजार स्थितियों के अनुकूल बनाने के लिए आगे के अध्ययन और अनुकूलन के योग्य है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1