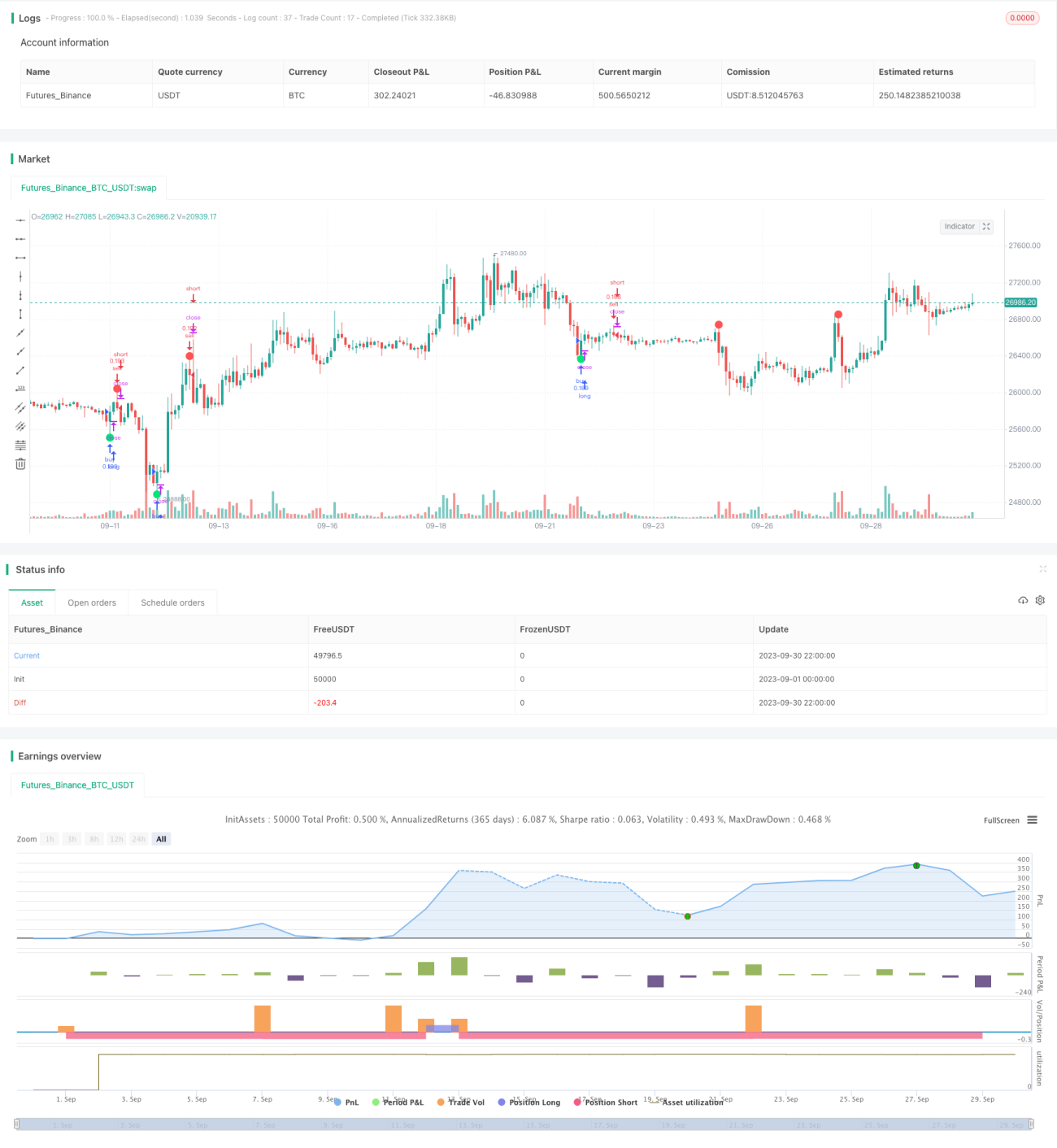

Strategi DEC

Ikhtisar

Strategi Lei Lei DEC mengidentifikasi momen pembalikan tren pasar dengan mengenali pola kelelahan dari indikator Lei Lei DEC. Ketika pola kelelahan utama Lei Lei DEC muncul, lakukan posisi long; ketika pola kelelahan sekunder Lei Lei DEC muncul, lakukan posisi short. Strategi ini terutama cocok untuk trading jangka menengah hingga panjang.

Prinsip Strategi

Indikator Lei Lei DEC digunakan untuk mengidentifikasi titik ekstrem lokal harga. Indikator ini menentukan apakah suatu titik merupakan titik ekstrem potensial dengan menghitung hubungan antara harga penutupan dan harga pembukaan dari beberapa candle.

Logika inti dari strategi ini adalah:

-

Hitung indikator Lei Lei DEC utama (maj) dengan parameter jumlah bar (maj_qual) dan rentang pencarian (maj_len).

-

Ketika Lei Lei DEC utama terus menembus ke atas sebanyak maj_qual candle, dan harga tertinggi candle ini melebihi harga tertinggi dari maj_len candle sebelumnya, maka dianggap sebagai kelelahan naik utama Lei Lei DEC, menghasilkan sinyal long.

-

Hitung indikator Lei Lei DEC sekunder (min) dengan parameter jumlah bar (min_qual) dan rentang pencarian (min_len).

-

Ketika Lei Lei DEC sekunder terus menembus ke bawah sebanyak min_qual candle, dan harga terendah candle ini lebih rendah dari harga terendah min_len candle sebelumnya, maka dianggap sebagai kelelahan turun sekunder Lei Lei DEC, menghasilkan sinyal short.

Berdasarkan prinsip indikator Lei Lei DEC, pola kelelahan menunjukkan bahwa di sekitar titik tersebut mungkin merupakan titik ekstrem dan titik pembalikan tren, sehingga menghasilkan sinyal trading.

Analisis Keunggulan

-

Strategi ini memiliki kemampuan yang kuat dalam menentukan tren. Indikator Lei Lei DEC dapat secara efektif mengidentifikasi titik ekstrem lokal harga.

-

Dengan kombinasi parameter yang berbeda, dapat secara fleksibel beradaptasi dengan berbagai periode dan kondisi pasar.

-

Dapat menggunakan sinyal Lei Lei DEC utama saja, atau menggabungkannya dengan sinyal Lei Lei DEC sekunder untuk mencapai penilaian yang lebih komprehensif dan akurat.

-

Dapat mengatur parameter jumlah bar dan rentang pencarian yang berbeda untuk menyesuaikan sensitivitas strategi.

Analisis Risiko

-

Seperti indikator lainnya, indikator Lei Lei DEC juga dapat menghasilkan sinyal palsu, sehingga perlu diverifikasi dengan indikator lain.

-

Parameter perlu dioptimalkan untuk beradaptasi dengan berbagai periode dan instrumen. Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau pesan yang terlewat.

-

Strategi ini terutama didasarkan pada pola candle, sehingga mungkin melewatkan peluang dalam fluktuasi harga jangka pendek.

-

Perlu memperhatikan bagian badan candle yang menembus sinyal Lei Lei DEC untuk mengantisipasi kegagalan pembalikan tren.

Arah Optimalisasi

-

Optimalkan kombinasi parameter untuk meningkatkan adaptabilitas parameter. Dapat dipertimbangkan untuk mengoptimalkan parameter secara dinamis.

-

Gabungkan dengan indikator lain sebagai filter, seperti indikator volume, moving average, dll., untuk meningkatkan keandalan sinyal.

-

Tambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

-

Gabungkan dengan indikator jangka pendek untuk menangkap peluang dalam fluktuasi harga jangka pendek.

-

Uji berbagai instrumen trading untuk menemukan lingkungan yang paling cocok.

-

Optimalkan strategi manajemen modal, seperti ukuran posisi, manajemen lot, dll.

Kesimpulan

Strategi Lei Lei DEC menangkap potensi titik pembalikan tren dengan mendeteksi pola ekstrem dari indikator Lei Lei DEC, menjadikannya strategi pengikut tren yang baik. Strategi ini memiliki keunggulan dalam menilai tren pasar, namun perlu dioptimalkan secara mendalam, dilengkapi dengan indikator lain untuk verifikasi filter, dan menerapkan manajemen risiko yang baik agar dapat menghasilkan keuntungan stabil dalam jangka panjang. Secara keseluruhan, strategi Lei Lei DEC memberi kita alat trading berharga lainnya.

- 1