Strategi trading berdasarkan indikator KST dan EMA

Ikhtisar

Inti dari strategi ini adalah menggabungkan indikator KST dan EMA untuk mengidentifikasi dan mengikuti tren. Membeli ketika indikator KST membentuk golden cross dan berada di bawah 0, serta menjual ketika membentuk death cross dan berada di atas 0. Selain itu, EMA digunakan sebagai level support/resistance; sinyal trading hanya dikeluarkan ketika harga penutupan menembus EMA. Strategi ini sederhana dan praktis, dapat secara otomatis mengikuti tren, cocok untuk posisi jangka menengah hingga panjang.

Prinsip Strategi

-

Hitung indikator KST: hitung ROC untuk periode 10, 15, 20, dan 30 hari, kemudian jumlahkan masing-masing dengan bobot, lalu haluskan dengan SMA 9 hari untuk mendapatkan indikator KST.

-

Hitung EMA: hitung EMA dengan panjang 50.

-

Hasilkan sinyal beli: ketika garis cepat KST memotong garis lambat ke atas (golden cross) dan berada di bawah 0, serta harga penutupan di atas EMA, maka hasilkan sinyal beli.

-

Hasilkan sinyal jual: ketika garis cepat KST memotong garis lambat ke bawah (death cross) dan berada di atas 0, serta harga penutupan di bawah EMA, maka hasilkan sinyal jual.

-

Atur stop loss bergerak: trailing stop diatur sebesar 1% dari nilai akun untuk menghentikan kerugian secara otomatis.

Keunggulan Strategi

-

Indikator KST dapat mengidentifikasi perubahan tren, EMA dapat mengonfirmasi arah tren; kombinasi keduanya memungkinkan penentuan waktu entry yang akurat.

-

Menggunakan persilangan cepat-lambat yang dikombinasikan dengan level 0 untuk menentukan arah KST, menghindari trading yang tidak perlu.

-

EMA berfungsi sebagai support/resistance, lebih lanjut menyaring sinyal palsu; entry hanya terjadi saat menembus EMA.

-

Stop loss bergerak otomatis mengendalikan risiko, membiarkan profit berjalan.

-

Parameter strategi sedikit, mudah diimplementasikan dan dioptimalkan.

Risiko Strategi

-

Indikator KST memiliki keterlambatan dalam mendeteksi perubahan tren, mungkin melewatkan beberapa peluang. Dapat memperpendek periode perhitungan atau mengoptimalkan metode pembobotan.

-

EMA memiliki lag, dapat gagal pada titik balik tren. Dapat menguji indikator lain atau kombinasi beberapa moving average.

-

Pengaturan stop loss yang terlalu longgar dapat memperbesar kerugian; terlalu ketat dapat terhenti karena fluktuasi besar semalam. Perlu pengujian cermat untuk menemukan keseimbangan.

-

Sinyal strategi sering muncul, biaya transaksi mungkin tinggi. Dapat melonggarkan kondisi entry untuk mengurangi frekuensi trading.

Arah Optimasi Strategi

-

Optimalkan parameter periode perhitungan KST untuk menemukan kombinasi yang lebih sensitif terhadap instrumen tertentu.

-

Uji berbagai indikator moving average atau kombinasinya, seperti MA, WMA, dll., untuk melihat mana yang lebih cocok dengan KST.

-

Coba sesuaikan lebar stop loss secara dinamis berdasarkan volatilitas atau ATR.

-

Tambahkan filter tambahan, seperti lonjakan volume, untuk menghindari jebakan.

-

Pertimbangkan untuk menggabungkan indikator lain, seperti RSI, MACD, dll., agar strategi lebih komprehensif.

-

Uji efek parameter pada berbagai instrumen, buat skema optimasi yang disesuaikan dengan masing-masing instrumen.

Kesimpulan

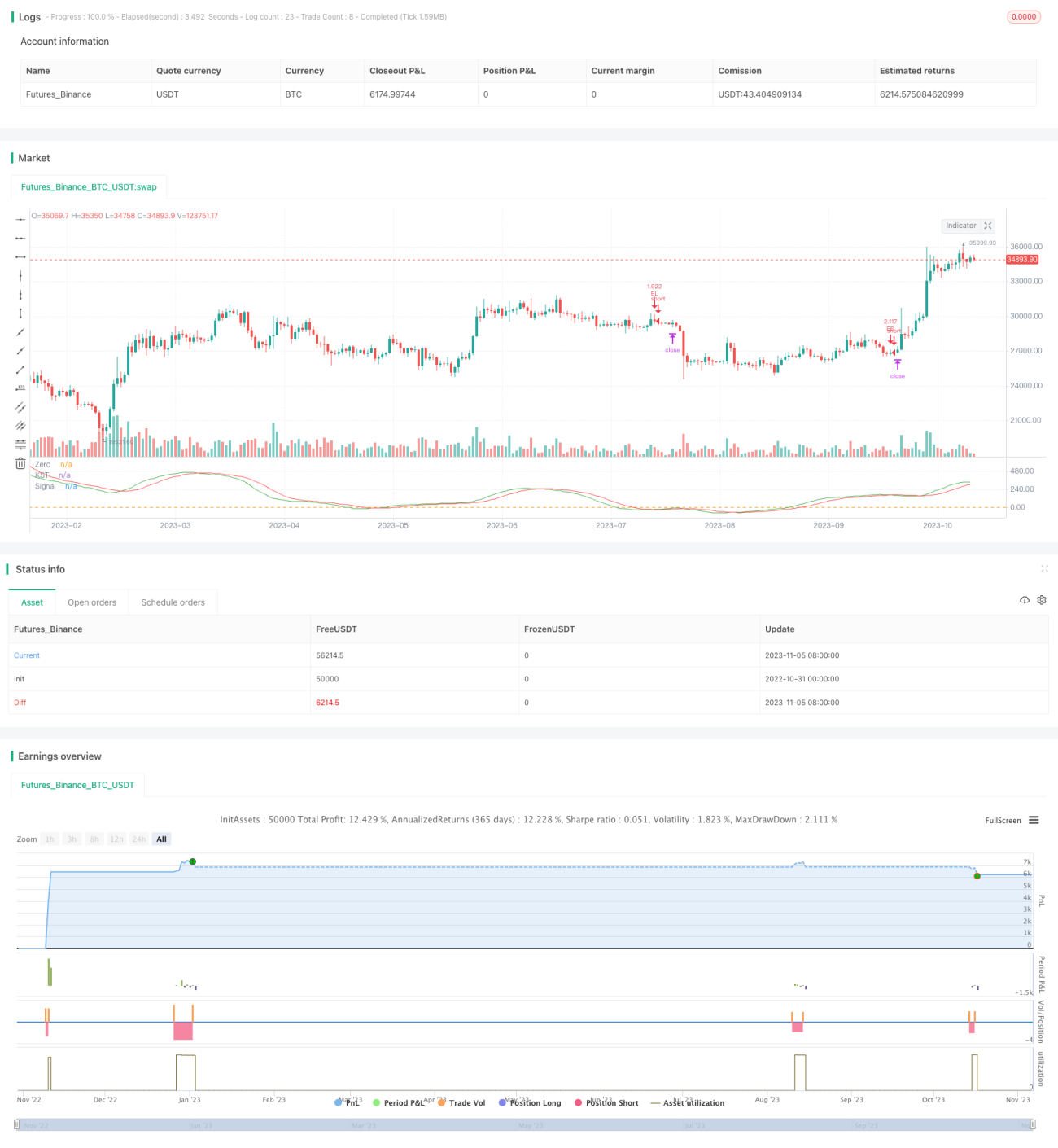

Strategi ini secara keseluruhan memiliki pemikiran yang jelas, andal, dan mudah diimplementasikan. Dengan menggunakan KST untuk mendeteksi pembalikan tren, EMA untuk menyaring lebih lanjut, dan stop loss untuk mengendalikan risiko, strategi ini dapat secara otomatis mengikuti tren jangka menengah hingga panjang. Pemilihan parameter masuk akal, ruang optimasi besar; pengguna dapat menyesuaikan parameter sesuai kebutuhan, cocok untuk berbagai instrumen, dan memiliki generalisasi yang baik. Strategi ini cocok baik untuk pembelajaran pemula maupun sebagai arah bagi trader profesional. Dengan terus mengoptimalkan dan menguji, strategi ini berpotensi menjadi strategi pengikut tren yang stabil dan andal.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1