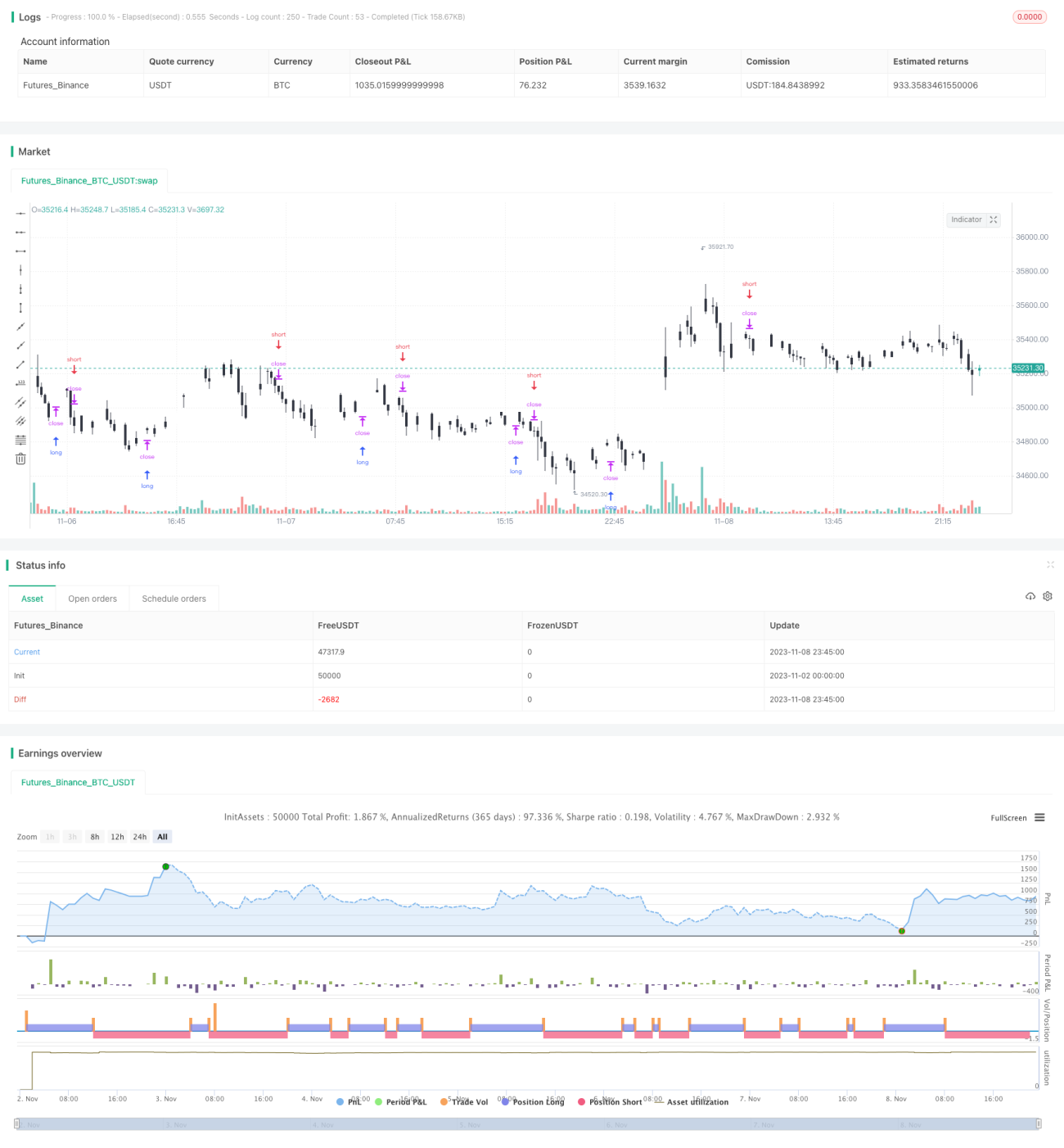

Strategi Momentum

Ikhtisar

Strategi ini didasarkan pada indikator momentum, dikombinasikan dengan rata-rata bergerak, untuk mencapai tujuan melacak tren pasar. Ketika harga naik dengan momentum yang kuat, lakukan posisi beli (long); ketika harga turun dengan momentum yang kuat, lakukan posisi jual (short). Ini termasuk dalam strategi pelacakan tren.

Prinsip Strategi

-

Hitung nilai momentum harga, rumusnya: (Harga saat ini - Harga N periode sebelumnya) / Harga N periode sebelumnya

-

Hitung rata-rata bergerak harga (mid), dengan parameter rata-rata bergerak N periode

-

Normalisasi nilai momentum (normalize), petakan ke dalam rentang 0-1

-

Ketika nilai momentum yang telah dinormalisasi lebih besar dari 0,5 dan harga berada di atas rata-rata bergerak, lakukan posisi beli (long)

-

Ketika nilai momentum yang telah dinormalisasi kurang dari 0,5 dan harga berada di bawah rata-rata bergerak, lakukan posisi jual (short)

-

Terapkan mekanisme stop-loss bergerak, tentukan posisi stop-loss yang wajar

Itulah logika perdagangan dasar dari strategi ini. Ketika pasar berada dalam kondisi tren, harga akan naik atau turun secara berkelanjutan, sehingga menghasilkan nilai momentum yang besar. Strategi akan menilai kekuatan tren berdasarkan nilai momentum, dan menggabungkan arah rata-rata bergerak untuk memutuskan masuk pasar. Selain itu, pengaturan stop-loss juga sangat penting untuk mengendalikan risiko secara efektif.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

-

Melacak tren pasar, potensi keuntungan cukup besar

-

Indikator momentum sensitif terhadap perubahan harga, dapat merespons tren dengan cepat

-

Rata-rata bergerak menyaring fluktuasi acak, kombinasi dengan indikator momentum memberikan efek yang baik

-

Menggunakan strategi stop-loss, dapat membatasi kerugian pada perdagangan individu

-

Logika perdagangan sederhana dan jelas, mudah diimplementasikan dan diuji kembali

-

Dapat menyesuaikan parameter secara fleksibel, sesuai dengan siklus dan kondisi pasar yang berbeda

Secara keseluruhan, ini adalah strategi yang sangat cocok untuk melacak pasar yang sedang tren, dan dalam situasi pergerakan arah yang jelas, kemampuan menghasilkan keuntungannya sangat kuat.

Analisis Risiko

Meskipun memiliki banyak keunggulan, strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Dalam kondisi pasar bullish (naik), ada risiko harga kembali turun setelah menembus batas atas, stop-loss bergerak mungkin tersentuh dengan cepat

-

Dalam kondisi pasar bearish (turun), ada risiko harga kembali naik setelah menembus batas bawah, stop-loss bergerak juga berpotensi terjebak

-

Ketika pasar berosilasi di sekitar rata-rata bergerak, akan menghasilkan banyak sinyal perdagangan yang tidak perlu

-

Jika pengaturan parameter tidak tepat, nilai momentum dan rata-rata bergerak dapat memberikan sinyal yang salah

-

Strategi ini lebih bergantung pada tren, kinerjanya buruk di pasar sideways (bergerak mendatar)

-

Harus mengontrol rasio stop-loss dan rentang pergerakan secara ketat, untuk mencegah stop-loss terlalu kecil atau tembus terlalu cepat

Untuk mengatasi risiko-risiko ini, perlu mengoptimalkan strategi stop-loss, melonggarkan parameter untuk menyaring sinyal yang tidak perlu, menyesuaikan parameter agar sesuai dengan siklus yang berbeda, dan mengontrol ukuran posisi, dll.

Arah Optimasi

Strategi ini memiliki beberapa arah optimasi lebih lanjut sebagai berikut:

-

Dapat menguji pengaruh parameter yang berbeda terhadap hasil backtest, memilih kombinasi parameter terbaik

-

Dapat menambahkan aturan Turtle Trading, keluar dari posisi saat kerugian mencapai 2N, dan keluar saat keuntungan mencapai 1N

-

Dapat menggabungkan indikator volatilitas untuk mengoptimalkan posisi stop-loss, menyesuaikan rentang stop-loss berdasarkan volatilitas pasar

-

Dapat menambahkan modul manajemen posisi, menyesuaikan ukuran posisi berdasarkan faktor seperti drawdown dan waktu

-

Dapat menguji metode perhitungan momentum yang berbeda, misalnya indikator momentum rata-rata bergerak eksponensial yang dihaluskan

-

Dapat menambahkan penyaringan pola candlestick, untuk menyaring sinyal perdagangan yang tidak robust

-

Dapat mencoba algoritma pembelajaran mesin untuk optimasi parameter, pemilihan fitur, dll.

-

Dapat memasukkan pengalaman manual, membantu pengambilan keputusan strategi pada titik-titik kunci

Melalui cara-cara di atas, diharapkan dapat lebih meningkatkan stabilitas, adaptabilitas, dan keuntungan dari strategi ini. Namun, setiap optimasi perlu diverifikasi secara statistik yang ketat, untuk menghindari overfitting.

Kesimpulan

Strategi pelacakan momentum adalah strategi tren yang sederhana dan praktis. Ia dapat menangkap tren pasar dengan tajam, dan memperoleh keuntungan yang melimpah dalam aksi memburu kenaikan dan menjual penurunan. Namun, juga perlu berhati-hati untuk menghindari kurva backtest yang terlalu indah, mengendalikan risiko secara ketat, dan menjaga ketangguhan strategi. Melalui optimasi parameter dan perluasan fungsi, strategi ini dapat menghasilkan keuntungan yang stabil di lebih banyak kondisi pasar.

- 1