Strategi Trading Breakout Dinamis Moving Average

Ringkasan

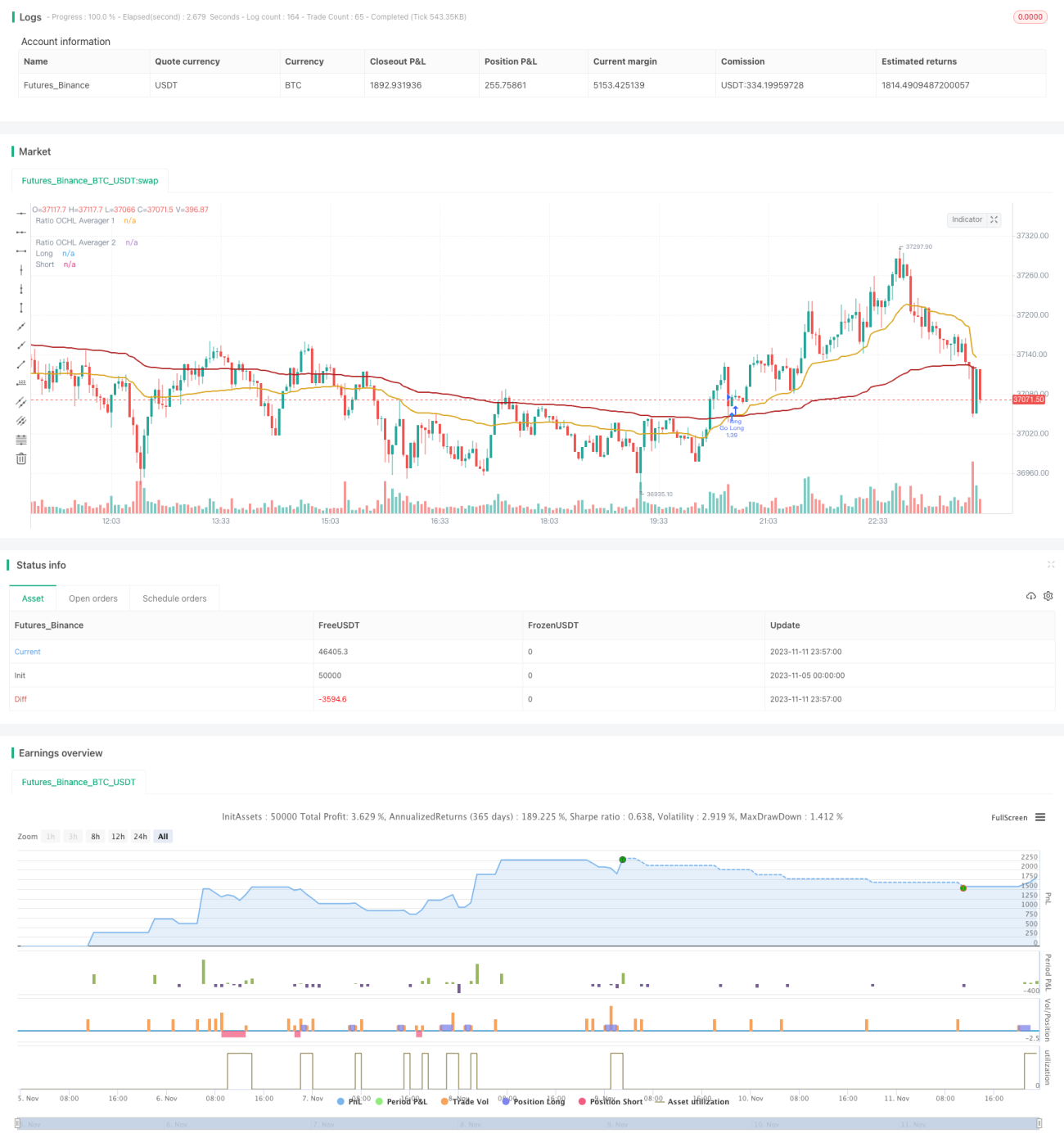

Ide utama dari strategi ini adalah menggunakan indikator Ratio OCHL Averager dengan periode yang berbeda untuk membangun beberapa garis rata-rata, dan menghasilkan sinyal beli/jual berdasarkan persilangan garis-garis rata-rata tersebut. Strategi ini mampu menangkap tren harga secara dinamis dan cocok untuk trading jangka menengah-pendek.

Prinsip Strategi

Strategi ini menggunakan dua indikator Ratio OCHL Averager dengan periode yang berbeda, masing-masing sebagai garis cepat dan garis lambat. Rumus perhitungan indikator Ratio OCHL Averager adalah sebagai berikut:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*Ratio OCHL Averager hari sebelumnya

Di mana b adalah rasio yang mewakili fluktuasi harga harian, dan c adalah nilai b yang telah dinormalisasi. Indikator Ratio OCHL Averager menggabungkan empat harga: pembukaan, penutupan, tertinggi, dan terendah untuk membangun garis rata-rata.

Strategi ini menetapkan periode garis cepat yang pendek dan periode garis lambat yang panjang. Ketika garis cepat melintasi di atas garis lambat, sinyal beli dihasilkan; sebaliknya, ketika garis cepat melintasi di bawah garis lambat, sinyal jual dihasilkan. Prinsip persilangan garis rata-rata digunakan untuk menangkap tren.

Keunggulan Strategi

-

Indikator Ratio OCHL Averager mampu menghaluskan data harga, secara efektif menyaring gangguan pasar, sehingga sinyal trading lebih andal.

-

Persilangan dua garis rata-rata yang menggabungkan periode berbeda untuk menentukan arah tren dapat menilai awal tren baru dengan cukup baik.

-

Dengan menyesuaikan parameter periode garis cepat dan garis lambat, strategi dapat beradaptasi dengan berbagai kondisi pasar.

-

Gagasan strategi sederhana dan intuitif, mudah dipahami dan diimplementasikan.

-

Dapat secara fleksibel menetapkan standar stop loss dan take profit untuk mengelola risiko.

Risiko Strategi

-

Strategi persilangan garis rata-rata dapat menghasilkan banyak sinyal palsu, perlu dikombinasikan dengan indikator teknis lain untuk penyaringan.

-

Pemilihan parameter periode garis cepat dan garis lambat harus tepat; pemilihan yang tidak tepat dapat mempengaruhi efektivitas strategi.

-

Strategi persilangan dua garis rata-rata termasuk strategi mengikuti tren, tidak cocok untuk pasar yang bergerak sideways, sebaiknya digunakan di pasar yang sedang tren.

-

Titik stop loss perlu disesuaikan dengan tepat untuk mengurangi risiko kerugian, titik take profit juga harus diatur dengan wajar.

Arah Optimasi

-

Dapat dipertimbangkan untuk menggabungkan indikator momentum seperti MACD, KDJ untuk penyaringan sinyal, guna meningkatkan kualitas sinyal.

-

Dapat menguji berbagai kombinasi parameter periode garis cepat dan garis lambat untuk mencari parameter optimal.

-

Dapat mengoptimalkan titik stop loss dan take profit berdasarkan hasil backtest untuk menemukan pengaturan terbaik.

-

Dapat dipertimbangkan untuk menyesuaikan parameter secara dinamis dalam kondisi pasar tertentu, misalnya memperbesar parameter periode saat pasar bergerak sideways.

Kesimpulan

Strategi ini secara keseluruhan memiliki gagasan yang jelas dan mudah dipahami. Dengan menentukan arah tren melalui persilangan garis rata-rata cepat dan lambat, strategi ini merupakan strategi pelacakan dinamis yang cocok untuk trading jangka menengah-pendek. Ruang optimasi masih besar; melalui penyesuaian parameter, penyaringan sinyal, dan metode lainnya, efektivitas strategi dapat lebih ditingkatkan. Secara keseluruhan, ini adalah strategi trading tren yang fleksibel dan praktis.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1