Strategi Mengikuti Tren Pembalikan Siklus Setelah Pullback

Ikhtisar

Strategi ini menggabungkan dua indikator secara komprehensif: Pembalikan Rata-Rata Bergerak (Moving Average Reversal) dan Indikator Osilasi Harga (Detrend Price Oscillator) untuk membentuk sinyal perdagangan, sehingga menerapkan strategi perdagangan tren yang menangkap peluang pemantulan setelah terjadinya pembalikan siklus.

Prinsip

Strategi ini terutama menggunakan dua indikator teknis berikut untuk menentukan sinyal perdagangan:

-

Pembalikan Rata-Rata Bergerak

Bagian ini menilai apakah terjadi sinyal pembalikan dengan mengombinasikan kenaikan/penurunan harga penutupan selama dua hari terakhir dan nilai K cepat. Sinyal beli muncul ketika harga terus naik selama dua hari terakhir dan nilai K cepat lebih rendah dari nilai K lambat; sinyal jual muncul ketika harga terus turun selama dua hari terakhir dan nilai K cepat lebih tinggi dari nilai K lambat.

-

Indikator Pelepasan Harga (Detrend Price Oscillator)

Indikator Detrend Price Oscillator mengidentifikasi siklus harga dengan menggambar rata-rata bergerak horizontal dan menganalisis hubungan harga dengan garis tersebut. Indikator ini menyaring tren yang lebih panjang dari periode perhitungan, sehingga dapat mengidentifikasi fluktuasi siklus pendek yang tersembunyi oleh rata-rata bergerak. Harga di atas rata-rata merupakan sinyal beli, sedangkan di bawah rata-rata merupakan sinyal jual.

Strategi ini menggabungkan sinyal dari kedua indikator, yaitu ketika sinyal pembalikan rata-rata bergerak muncul dan indikator pelepasan harga juga memberikan konfirmasi pembalikan, maka perintah perdagangan dihasilkan. Dengan demikian, sinyal pembalikan yang tidak valid dapat disaring, sehingga peluang tren pemantulan setelah pembalikan dapat dimanfaatkan.

Keunggulan

Keunggulan terbesar dari strategi ini adalah memanfaatkan kelebihan kedua indikator secara rasional untuk saling mengonfirmasi, sehingga dapat menyaring sinyal yang tidak valid secara efektif dan meningkatkan keandalan sinyal.

Indikator pembalikan rata-rata bergerak sendiri rentan menghasilkan sinyal palsu. Hanya mengandalkannya dapat menyebabkan pembelian di puncak dan penjualan di dasar. Dengan menggabungkan indikator pelepasan harga, operasi pembalikan di zona konsolidasi yang tidak ideal dapat dihindari.

Pengaturan parameter indikator pelepasan harga juga menentukan bahwa ia hanya mengenali fluktuasi siklus pendek, sehingga sangat cocok dengan penilaian pembalikan rata-rata bergerak, dan dapat mengidentifikasi waktu pembalikan yang tepat.

Risiko

Strategi ini memiliki risiko utama sebagai berikut:

-

Kekuatan pemantulan tidak mencukupi, mudah menyebabkan posisi terjebak

Pembalikan rata-rata bergerak sering terjadi di zona konsolidasi. Jika kekuatan pemantulan tidak mencukupi, harga dapat kembali menyentuh level stop-loss dan gagal menghasilkan keuntungan.

-

Pengaturan parameter yang tidak tepat

Jika parameter indikator pelepasan harga diatur terlalu besar, maka akan mengenali tren jangka menengah-panjang; jika terlalu kecil, risiko kesalahan penilaian meningkat. Perlu diuji dengan hati-hati untuk setiap instrumen yang berbeda.

-

Peristiwa mendadak menyebabkan kegagalan pembalikan

Adanya peristiwa berita mendadak yang signifikan dapat mengganggu penilaian tren yang ada, sehingga sinyal pembalikan menjadi tidak valid. Hal ini memerlukan perhatian terhadap berita fundamental untuk menghindari perdagangan buta saat peristiwa berita terjadi.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan mekanisme stop-loss

Menetapkan stop-loss bergerak atau stop-loss berbasis waktu secara wajar dapat mengendalikan kerugian per transaksi.

-

Menggabungkan indikator volume perdagangan

Menambahkan konfirmasi volume perdagangan, misalnya hanya mengeluarkan sinyal ketika volume melebihi rata-rata, dapat menghindari penembusan palsu dengan volume yang tidak mencukupi.

-

Optimasi parameter dinamis

Melakukan optimasi parameter secara dinamis sesuai dengan fase pasar: melonggarkan parameter saat tren jelas, dan memperketat parameter saat konsolidasi.

-

Menggunakan metode pembelajaran mesin untuk optimasi dinamis

Menggunakan metode pembelajaran mesin seperti Random Forest untuk mengevaluasi dan memilih kombinasi parameter, sehingga mencapai optimasi cerdas dinamis.

Kesimpulan

Strategi ini menggabungkan kelebihan kedua indikator dengan baik, menangkap tren pemantulan pada titik pembalikan. Meskipun masih memiliki masalah seperti risiko terjebak dan optimasi parameter, namun secara keseluruhan logika jelas dan rasional, layak untuk diuji dan dioptimalkan lebih lanjut guna mencapai profit yang stabil.

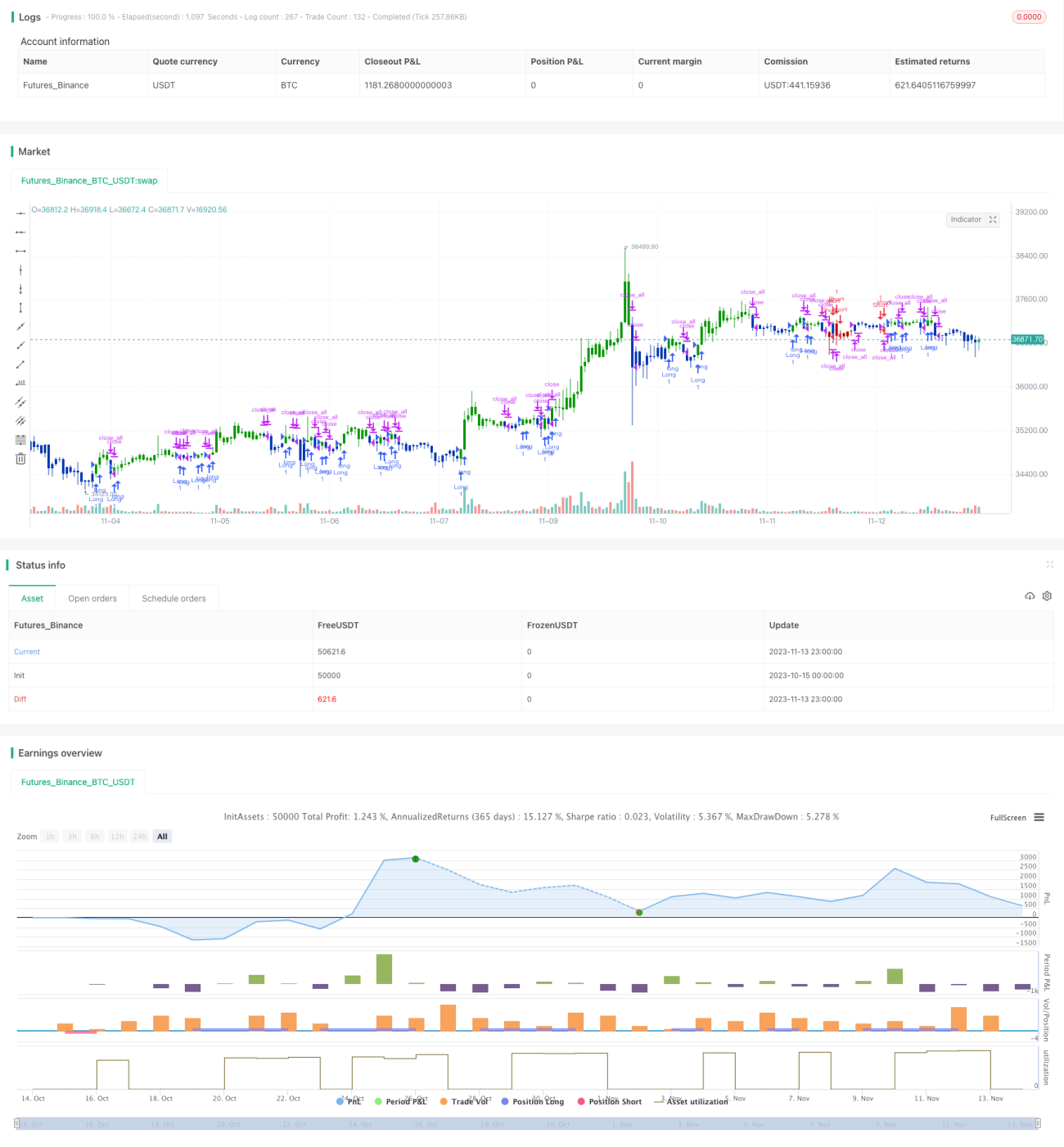

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1