Strategi Perdagangan Kuantitatif Berdasarkan Berbagai Indikator

Ikhtisar

Strategi ini mengintegrasikan tiga indikator teknis utama: Moving Average, Relative Strength Index (RSI), dan Moving Average Convergence Divergence (MACD) untuk secara otomatis membuka dan menutup posisi long dan short. Nama strategi mengandung "indikator ganda" untuk menonjolkan berbagai indikator yang digunakan.

Prinsip Strategi

Strategi ini terutama menentukan arah tren dengan membandingkan hubungan ukuran antara dua moving average, serta menggabungkan indikator RSI untuk menghindari melewatkan peluang pembalikan. Secara spesifik, strategi menggunakan EMA atau SMA untuk menghitung garis cepat dan garis lambat. Ketika garis cepat melintasi di atas garis lambat, itu adalah sinyal beli; ketika garis cepat melintasi di bawah garis lambat, itu adalah sinyal jual. Untuk menyaring sinyal palsu, strategi juga menetapkan logika long/short pada indikator RSI. Sinyal trading hanya dikeluarkan ketika indikator RSI juga memenuhi kondisi.

Selain itu, strategi juga mengintegrasikan indikator MACD untuk pengambilan keputusan trading. Ketika nilai perbedaan (DIF) indikator MACD melintasi di atas sumbu nol, itu adalah sinyal beli; ketika melintasi di bawah sumbu nol, itu adalah sinyal jual. Dengan demikian, indikator MACD dapat digunakan untuk menentukan apakah tren sedang berbalik, menghindari sinyal yang salah pada titik pembalikan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah mengintegrasikan berbagai indikator untuk menyaring sinyal, yang secara efektif dapat mengurangi sinyal palsu dan meningkatkan kualitas sinyal. Secara spesifik, keunggulannya meliputi:

-

Kombinasi garis cepat dan lambat dengan indikator RSI dapat menghindari sinyal palsu yang dihasilkan oleh penggunaan moving average tunggal.

-

Integrasi indikator MACD memungkinkan deteksi dini apakah tren berbalik, menghindari sinyal yang salah pada titik pembalikan.

-

Memungkinkan pemilihan antara indikator EMA atau SMA, sehingga dapat memilih parameter indikator yang lebih sesuai berdasarkan karakteristik pasar yang berbeda.

-

Memungkinkan pemilihan skema manajemen risiko untuk mengontrol ukuran setiap order, secara efektif mengendalikan risiko.

-

Mendukung stop loss dan take profit, sehingga dapat mengunci keuntungan dan menghindari kerugian yang membesar.

Analisis Risiko

Strategi ini terutama menghadapi risiko berikut:

-

Optimasi parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk. Perlu waktu untuk menguji berbagai kombinasi parameter.

-

Masih ada kemungkinan indikator menghasilkan sinyal yang salah. Ketika ketiga indikator menghasilkan sinyal yang salah secara bersamaan, akan menyebabkan kerugian yang besar.

-

Kinerja pada satu instrumen belum tentu stabil, perlu diperluas ke instrumen lain.

-

Datenicht zureichen, Strategie effekt wird in der Zukunft abnehmen.

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari aspek-aspek berikut:

-

Menguji berbagai kombinasi parameter indikator untuk mencari parameter optimal.

-

Menambahkan mekanisme trailing stop pada stop loss. Ketika harga bergerak dalam jarak tertentu, trailing stop dapat digunakan untuk mengunci laba.

-

Menambahkan indikator untuk menilai tren level besar, menghindari trading melawan tren. Misalnya mengintegrasikan indikator ADX.

-

Fügen Sie Moneymanagement Module hinzu für besseres Risikomanagement.

-

Fügen Sie Filter für fundamentale Faktoren wie Nachrichten hinzu.

Kesimpulan

Strategi ini, dengan mengintegrasikan berbagai indikator teknis seperti Moving Average, RSI, dan MACD, mampu mencari dan menyaring posisi long dan short. Keunggulannya terletak pada kemampuan menyaring sinyal palsu secara efektif, meningkatkan kualitas sinyal. Kelemahan utamanya adalah masih adanya kemungkinan parameter yang dipilih dan indikator menghasilkan sinyal yang salah. Arah optimasi di masa depan meliputi optimasi parameter, optimasi stop loss, penyaringan tren, dll. Secara keseluruhan, strategi ini sebagai kerangka strategi multi-indikator cukup efektif, dan perlu terus dioptimalkan serta divalidasi selanjutnya.

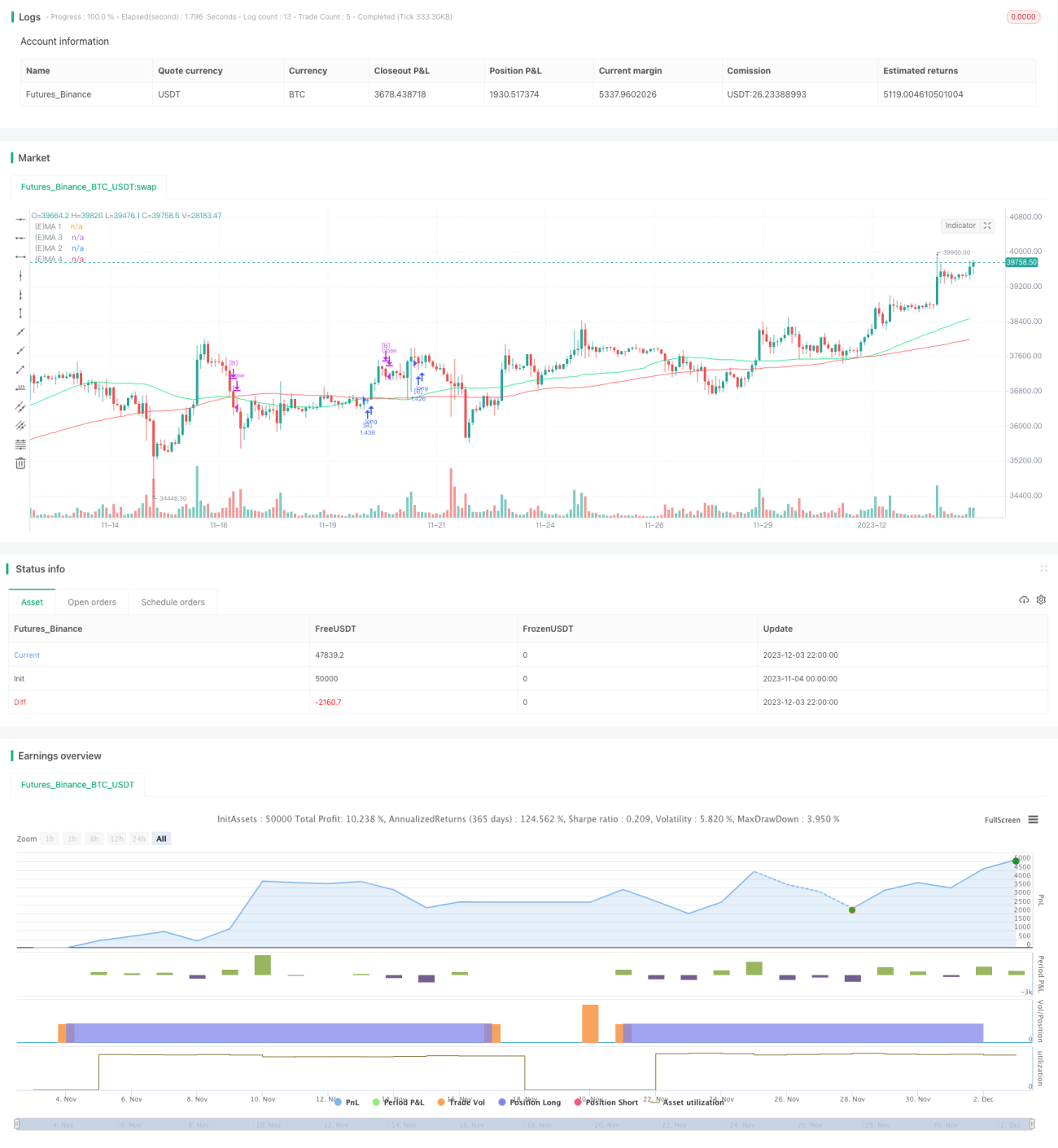

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1