Strategi Perdagangan Mengikuti Tren dengan Triple Moving Average

Ringkasan

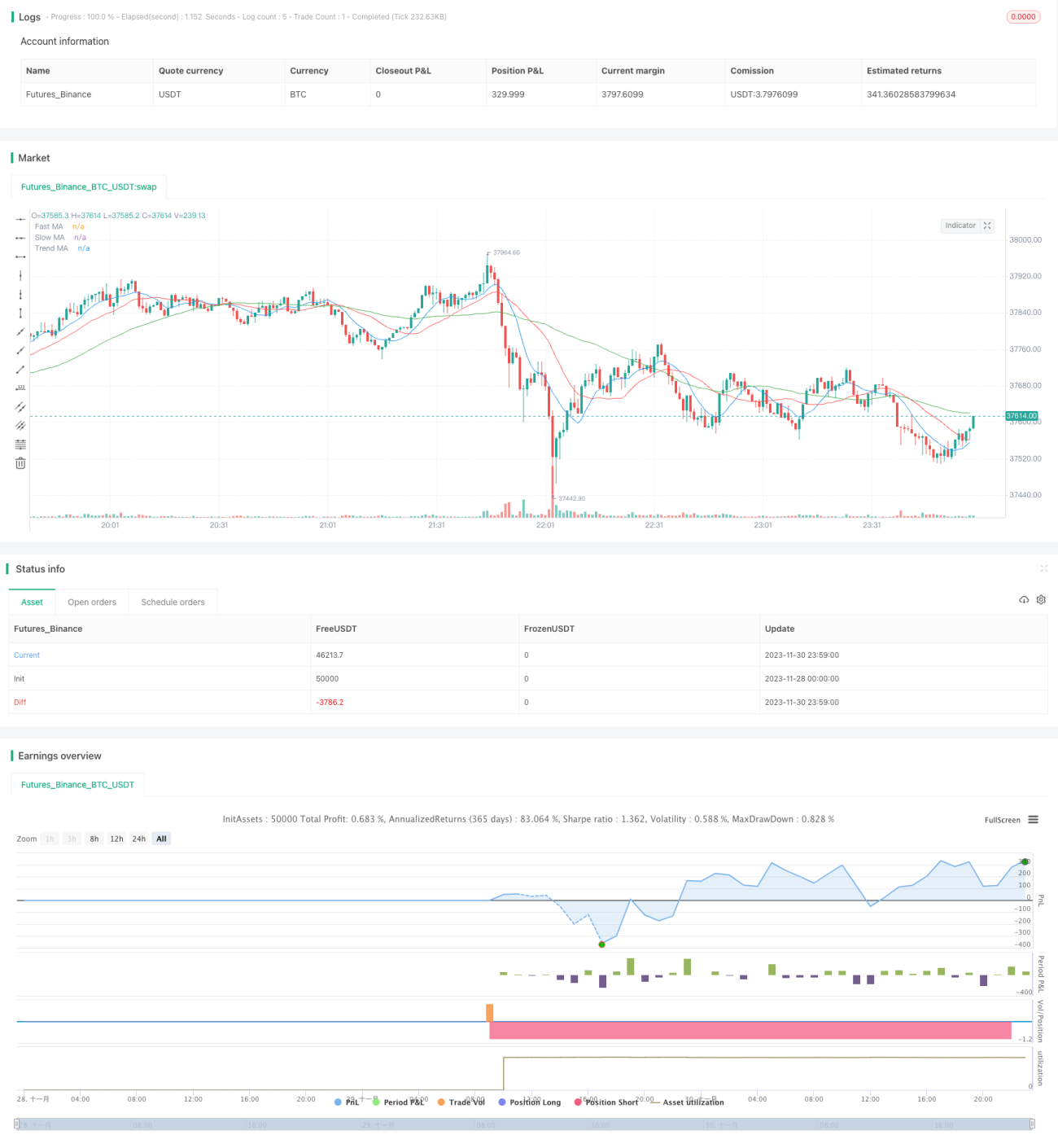

Strategi perdagangan tren tiga moving average menentukan tren pasar dan waktu beli/jual dengan menghitung tiga moving average dengan periode yang berbeda. Strategi ini pertama-tama menghitung tiga moving average: garis cepat, garis lambat, dan garis tren. Kemudian, dengan menggabungkan sinyal golden cross dan death cross dari garis cepat dan garis lambat, waktu beli dan jual spesifik ditentukan. Bersamaan dengan itu, strategi menggunakan garis tren untuk menentukan arah tren pasar; hanya membeli ketika garis tren menunjukkan tren naik, dan hanya menjual ketika menunjukkan tren turun, sehingga menghindari perdagangan melawan tren.

Prinsip Strategi

Logika inti dari strategi perdagangan tren tiga moving average adalah menggunakan tiga indikator moving average secara bersamaan untuk menentukan waktu beli dan jual. Pertama, strategi menetapkan parameter periode untuk menghitung tiga moving average dengan periode yang berbeda. Kemudian, sinyal beli dan jual dihasilkan berdasarkan hubungan persilangan antara garis cepat dan garis lambat. Secara spesifik, ketika garis cepat melintas di atas garis lambat, itu menghasilkan sinyal beli; ketika garis cepat melintas di bawah garis lambat, itu menghasilkan sinyal jual. Ini adalah mekanisme sinyal dari strategi moving average ganda klasik.

Atas dasar ini, strategi yang dioptimalkan ini menambahkan komponen penilaian tren pasar. Garis tren dengan periode lebih panjang diperkenalkan untuk menilai arah keseluruhan pasar. Hanya ketika tren naik terdeteksi, perdagangan dilakukan berdasarkan sinyal beli dari garis cepat dan lambat; hanya ketika tren turun, perdagangan dilakukan berdasarkan sinyal jual. Ini secara efektif menyaring beberapa sinyal yang melawan tren, sehingga mengurangi risiko perdagangan dan meningkatkan probabilitas keuntungan.

Analisis Keunggulan

Dibandingkan dengan strategi moving average ganda sederhana, strategi ini memiliki keunggulan berikut:

- Menambahkan penilaian tren pasar, secara efektif menghindari perdagangan melawan tren, dapat menyaring sebagian perdagangan yang merugi, mengurangi risiko.

- Kombinasi beberapa moving average meningkatkan keandalan sinyal dan rasio kemenangan.

- Parameter periode dapat disesuaikan secara fleksibel untuk beradaptasi dengan kondisi pasar yang berbeda, fleksibilitas tinggi.

- Aturan strategi jelas dan mudah dipahami, mudah diimplementasikan. Dibandingkan dengan strategi kompleks seperti machine learning, implementasi tidak terlalu sulit.

- Indikator dan strategi cukup umum, sering digunakan dalam perdagangan kuantitatif, telah teruji lama, landasan teoretisnya andal.

Analisis Risiko

Meskipun lebih optimal dibandingkan strategi moving average ganda sederhana, strategi ini masih memiliki risiko tertentu yang perlu diperhatikan:

- Tiga moving average meningkatkan kompleksitas strategi, ada risiko kesulitan optimasi multi-parameter dan hasil penyesuaian parameter yang kurang optimal.

- Indikator moving average sendiri memiliki lag yang cukup besar, dapat menyebabkan sinyal yang tidak jelas atau tertunda.

- Penilaian tren bersifat subjektif, ada risiko kesalahan penilaian, tidak sepenuhnya dapat menghindari perdagangan melawan tren.

- Strategi default perdagangan penuh, ada masalah pengelolaan modal dan mekanisme pengendalian risiko yang tidak sempurna.

- Strategi berbasis aturan murni tidak dapat melacak perubahan pasar secara real-time untuk menyesuaikan parameter, ketahanannya kurang baik.

Untuk mengatasi risiko di atas, dapat dioptimalkan dan diperbaiki melalui pengujian balik yang ketat, optimasi parameter menyeluruh, pengenalan mekanisme stop-loss, modul pengelolaan modal, serta penyesuaian parameter dinamis dengan model machine learning untuk mengurangi risiko perdagangan.

Arah Optimasi

Ruang optimasi untuk strategi ini masih cukup besar, terutama dapat ditingkatkan dari aspek berikut:

- Menambahkan mekanisme stop-loss. Dapat mengatur trailing stop atau stop-loss berdasarkan volatilitas untuk mengendalikan kerugian maksimum per perdagangan.

- Memperkenalkan modul manajemen posisi. Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan drawdown, tingkat penggunaan modal, dll., untuk mengurangi risiko.

- Menggabungkan beberapa kerangka waktu. Dapat memvalidasi efektivitas strategi di berbagai periode (harian, 60 menit, dll.), menggabungkan lebih banyak dimensi waktu.

- Optimasi parameter dan model ensemble. Dapat mengoptimalkan parameter melalui grid search, algoritma genetika, dll. Juga dapat melatih beberapa model dan menggabungkan sinyal perdagangan mereka.

- Penyesuaian parameter dinamis berbasis machine learning. Melalui teknik Reinforcement Learning untuk mencapai optimasi dan penyesuaian parameter otomatis.

- Menggabungkan lebih banyak indikator dan aturan penyaringan. Seperti memperkenalkan volume, spread, volatilitas, dll., untuk menyaring saham dan mengurangi sinyal yang menyesatkan.

Kesimpulan

Secara keseluruhan, strategi perbaikan persilangan moving average ini memandu trader untuk berdagang searah dengan tren pasar keseluruhan guna menghindari perdagangan melawan tren. Ini menunjukkan potensi yang lebih baik dalam meningkatkan pengembalian yang disesuaikan dengan risiko dibandingkan strategi persilangan moving average ganda sederhana. Namun, dapat dioptimalkan lebih lanjut melalui penyesuaian ukuran posisi, adaptasi machine learning, dll. Prinsip inti pelacakan tren menggunakan moving average tampaknya dapat diandalkan.

- 1