MACD linier membuka kunci keajaiban regresi linear dalam tampilan perdagangan

Nama Strategi: Strategi MACD Linear yang Didorong oleh Momentum

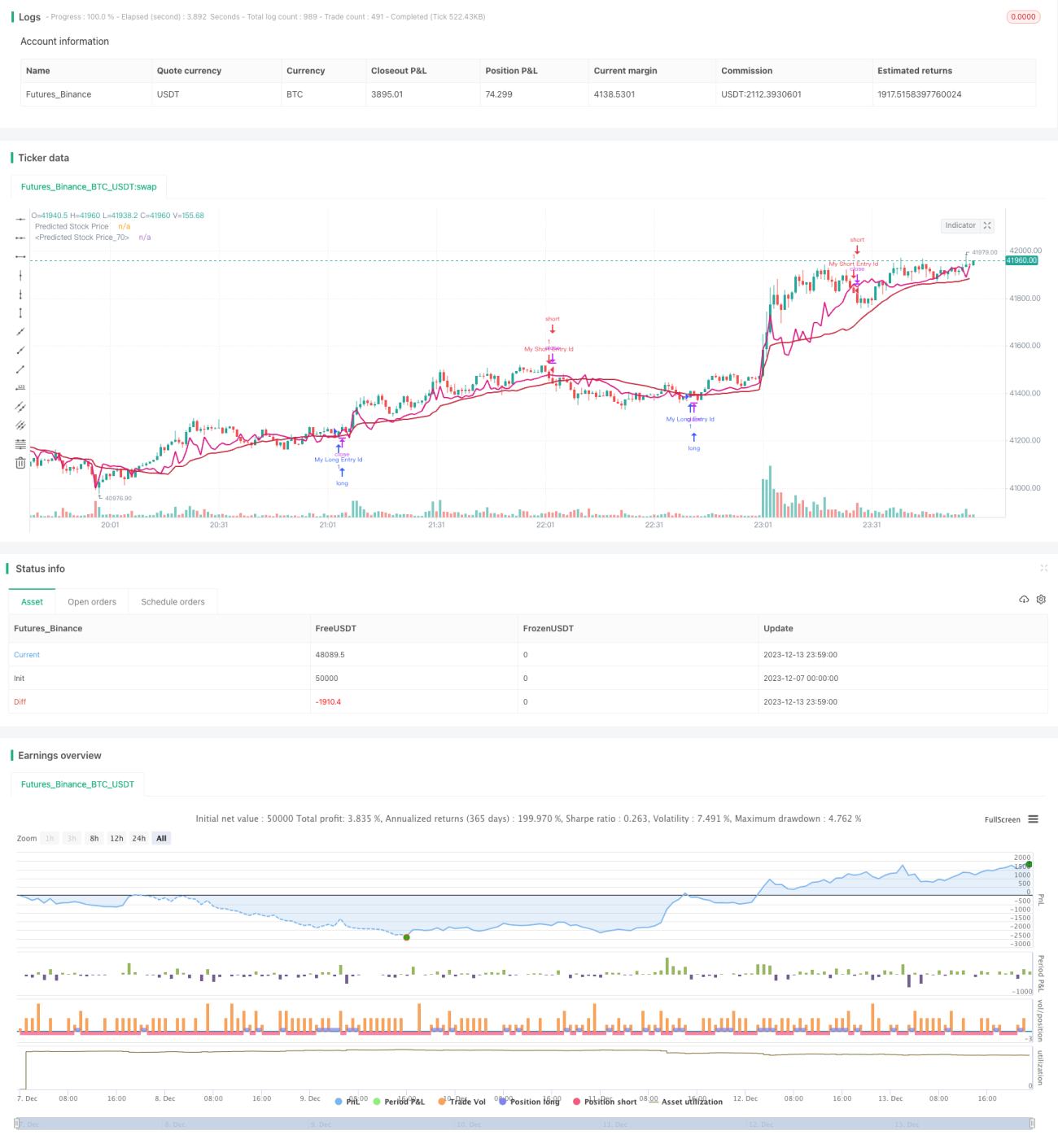

Ringkasan: Ini adalah strategi kuantitatif yang menggunakan regresi linier untuk memprediksi harga saham dan dikombinasikan dengan indikator MACD. Strategi ini menganalisis harga historis dan volume perdagangan menggunakan regresi linier untuk memprediksi tren harga di masa depan. Ketika peluang profit muncul, ia menggabungkan indikator MACD untuk menentukan waktu masuk.

Prinsip Strategi:

- Hitung koefisien regresi linier harga: Cocokkan garis regresi linier berdasarkan volume historis untuk memprediksi harga masa depan.

- Plot harga prediksi: Berdasarkan koefisien regresi dari langkah 1, plot garis prediksi harga.

- Hasilkan sinyal beli: Ketika harga prediksi berada di antara harga pembukaan dan penutupan, dan MACD naik, hasilkan sinyal beli.

- Hasilkan sinyal jual: Ketika MACD turun dan harga di bawah harga prediksi, hasilkan sinyal jual.

Analisis Kelebihan:

Ini adalah strategi yang menggabungkan prediksi statistik dan penilaian indikator teknis. Ia menggunakan regresi linier untuk mendapatkan prediksi harga, sehingga menghindari dugaan subjektif. Pada saat yang sama, indikator MACD dapat secara efektif menilai kekuatan beli dan jual pasar, serta menangkap peluang dengan tepat. Secara keseluruhan, ini adalah strategi dengan tingkat sistematisasi yang tinggi, akurasi prediksi yang baik, dan risiko yang terkendali.

Analisis Risiko:

Regresi linier hanya bergantung pada data historis, sehingga tidak sensitif terhadap peristiwa tak terduga seperti berita buruk yang signifikan, dan dapat menghasilkan sinyal yang salah. Selain itu, pengaturan parameter seperti panjang periode regresi juga akan memengaruhi kinerja strategi. Kami menyarankan penggunaan vwma untuk menghaluskan harga prediksi guna mengurangi dampak fluktuasi kurva terhadap strategi.

Arah Optimasi:

Kami berpendapat bahwa strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Tambahkan mekanisme stop loss. Tutup posisi ketika harga menembus garis stop loss, sehingga secara efektif mengendalikan kerugian akibat sinyal yang salah.

- Perkenalkan model pembelajaran mesin. Gunakan model yang lebih efisien untuk memprediksi tren harga guna meningkatkan akurasi strategi.

- Gabungkan indikator sentimen. Perkenalkan indikator sentimen seperti indeks ketakutan pasar untuk menilai suasana beli dan jual pasar, sehingga meningkatkan rasio kemenangan strategi.

- Gabungkan beberapa kerangka waktu. Prediksi dari periode waktu yang berbeda dapat saling memvalidasi, membentuk strategi kombinasi, dan mengurangi keterbatasan dari kerangka waktu tunggal.

Kesimpulan:

Strategi ini membentuk strategi trading kuantitatif yang sistematis melalui prediksi harga dengan regresi linier dan penilaian indikator MACD. Strategi ini memiliki kelebihan seperti logika prediksi yang jelas, risiko yang terkendali, dan ruang optimasi yang luas. Kami percaya bahwa melalui optimasi dan iterasi yang berkelanjutan, kinerjanya akan semakin baik. Strategi ini memberi kami gambaran tentang penggunaan metode prediksi ilmiah dalam trading kuantitatif, yang layak untuk dipelajari dan diterapkan secara mendalam.

- 1