Strategi Persilangan Sinyal Berdasarkan Indikator MACD dan RSI

Ikhtisar

Strategi ini menggunakan indikator MACD untuk mengidentifikasi tren pasar dan mencari titik jual/beli potensial, serta menggabungkan indikator RSI untuk mengonfirmasi kondisi overbought/oversold. Ketika MACD memberikan sinyal beli/jual, sinyal perdagangan baru akan dihasilkan untuk membeli atau menjual hanya jika RSI juga mengonfirmasi bahwa pasar sedang dalam kondisi oversold/overbought. Strategi ini dapat menyaring sinyal palsu secara efektif dan meningkatkan stabilitas strategi.

Prinsip Strategi

Perhitungan Indikator MACD

Indikator MACD terdiri dari selisih antara rata-rata bergerak eksponensial (EMA) cepat dan EMA lambat, yang mencerminkan perbedaan tren harga rata-rata jangka pendek dan jangka panjang. Dalam strategi ini, periode garis cepat adalah 12 hari, dan periode garis lambat adalah 26 hari.

Ketika garis cepat memotong garis lambat ke atas, itu adalah sinyal golden cross, yang menunjukkan pasar memasuki tren naik. Ketika garis cepat memotong garis lambat ke bawah, itu adalah sinyal death cross, yang menunjukkan pasar memasuki tren turun.

Perhitungan Indikator RSI

Indikator RSI mencerminkan kondisi overbought/oversold pasar. Dalam strategi ini, periode parameter RSI diatur ke 14.

RSI di bawah 30 ketika pembeli telah melampaui penjual untuk waktu yang lama menunjukkan bahwa aset berada dalam kondisi oversold.

RSI di atas 70 ketika tekanan jual melampaui tekanan beli selama periode yang dilacak menunjukkan bahwa aset berada dalam kondisi overbought.

Ketika RSI di bawah 30, pasar dianggap dalam kondisi oversold; ketika RSI di atas 70, pasar dianggap dalam kondisi overbought.

Sinyal Strategi

Jika hanya mengandalkan indikator MACD untuk menghasilkan sinyal perdagangan, akan muncul beberapa sinyal palsu. Strategi ini menggunakan indikator RSI untuk menyaring sinyal. Hanya ketika MACD memberikan sinyal dan RSI juga mengonfirmasi kondisi overbought/oversold pasar, sinyal perdagangan aktual akan dihasilkan.

Secara spesifik, ketika MACD membentuk sinyal golden cross, jika pada saat itu RSI <= 34, yang mengonfirmasi pasar dalam kondisi oversold, maka sinyal beli dihasilkan. Ketika MACD membentuk sinyal death cross, jika pada saat itu RSI >= 75, yang mengonfirmasi pasar dalam kondisi overbought, maka sinyal jual dihasilkan.

Mekanisme konfirmasi ganda ini dapat menyaring banyak sinyal perdagangan yang tidak dapat diandalkan, sehingga meningkatkan stabilitas dan keandalan strategi.

Analisis Keunggulan

Penyaringan Ganda Indikator Meningkatkan Keandalan Sinyal

Strategi ini menggabungkan dua indikator, MACD dan RSI, untuk konfirmasi ganda. Ini secara efektif dapat mengurangi gangguan sinyal palsu, menyaring beberapa sinyal perdagangan yang tidak dapat diandalkan, sehingga meningkatkan keandalan dan stabilitas sinyal.

Identifikasi Tren yang Jelas

MACD, sebagai indikator volume-harga, dapat dengan jelas mengidentifikasi tren naik/turun pasar. Dengan menggabungkan penilaian overbought/oversold dari RSI, strategi dapat secara akurat menangkap titik pembalikan penting pasar, dengan sinyal masuk/keluar posisi yang jelas.

Ruang Optimasi Parameter yang Luas

Parameter MACD dan RSI dalam strategi ini dapat dioptimalkan dan disesuaikan untuk beradaptasi dengan periode dan instrumen yang berbeda, dengan ruang optimasi yang besar. Melalui penyesuaian parameter, strategi dapat disesuaikan dengan kondisi spesifik untuk mendapatkan hasil yang lebih baik.

Mudah Dipahami dan Diimplementasikan

Indikator MACD dan RSI yang digunakan dalam strategi ini adalah indikator teknis yang sangat umum dan sering digunakan, mudah dipahami, dan implementasi kodenya juga sangat sederhana dan intuitif. Ini memberikan kemudahan untuk penyesuaian dan optimasi parameter.

Analisis Risiko

Kemungkinan Melewatkan Sebagian Peluang Perdagangan

Strategi ini menggunakan strategi konfirmasi ganda yang cukup hati-hati. Untuk menyaring sinyal palsu, strategi mungkin melewatkan beberapa peluang perdagangan yang dapat menghasilkan keuntungan hanya dengan satu indikator.

- Solusi: Memperlebar rentang ambang batas RSI, mengurangi tingkat ketat konfirmasi, sehingga strategi mendapatkan lebih banyak peluang perdagangan.

Kerugian saat Pasar Bergejolak Parah

Ketika pasar mengalami perubahan drastis, indikator MACD dan RSI mungkin tertunda dalam membuat penilaian, menyebabkan strategi menghasilkan sinyal perdagangan yang salah dan mengakibatkan kerugian.

- Solusi: Menambahkan mekanisme stop loss untuk menghindari kerugian tunggal yang terlalu besar; menyesuaikan parameter agar indikator memiliki sensitivitas tertentu terhadap perubahan drastis.

Efek Sangat Bergantung pada Kualitas Pengaturan Parameter

Efektivitas strategi ini sangat bergantung pada pengaturan parameter seperti MACD dan RSI. Jika parameter diatur dengan tidak tepat, strategi dapat menghasilkan sinyal perdagangan yang berlawanan.

- Solusi: Mengoptimalkan kombinasi parameter melalui backtesting untuk menemukan pengaturan parameter terbaik.

Arah Optimasi

Menambahkan Mekanisme Stop Loss untuk Mengelola Risiko

Dapat mengatur aturan stop loss harga atau stop loss indikator untuk keluar dari posisi ketika kerugian mencapai tingkat tertentu, secara efektif mengendalikan kerugian per transaksi.

Menyesuaikan Parameter agar Sesuai dengan Karakteristik Pasar

Dapat menyesuaikan parameter seperti periode garis cepat/lambat MACD, ambang batas overbought/oversold RSI, dan parameter lainnya untuk mengoptimalkan pengaturan agar lebih cocok dengan karakteristik pasar dari berbagai periode dan instrumen.

Menguji Berbagai Instrumen untuk Menemukan yang Paling Cocok

Dapat melakukan backtesting pada berbagai instrumen seperti indeks saham, mata uang kripto, forex, komoditas, dll., untuk menemukan instrumen dengan kinerja strategi terbaik.

Menambahkan Indikator Lain untuk Konfirmasi Multidimensi

Dapat memperkenalkan indikator lain seperti Stoch, OBV, CCI, dll. di atas MACD dan RSI yang ada untuk mencapai konfirmasi multi-indikator, lebih meningkatkan kualitas sinyal.

Kesimpulan

Strategi ini didasarkan pada indikator MACD untuk menilai arah tren pasar dan sinyal perdagangan. Untuk menyaring sinyal palsu, ditambahkan indikator RSI untuk mengonfirmasi kondisi overbought/oversold. Sinyal perdagangan hanya dihasilkan ketika kedua kondisi terpenuhi secara bersamaan. Mekanisme konfirmasi ganda ini secara efektif dapat meningkatkan kualitas dan stabilitas sinyal.

Melalui optimasi parameter, penerapan mekanisme stop loss, konfirmasi multi-indikator, dan perbaikan lainnya, efektivitas strategi dapat ditingkatkan lebih lanjut. Strategi ini sederhana untuk dioperasikan, memiliki stabilitas yang baik, dan merupakan strategi perdagangan kuantitatif yang cocok untuk dipraktikkan dan dioptimalkan oleh pemula.

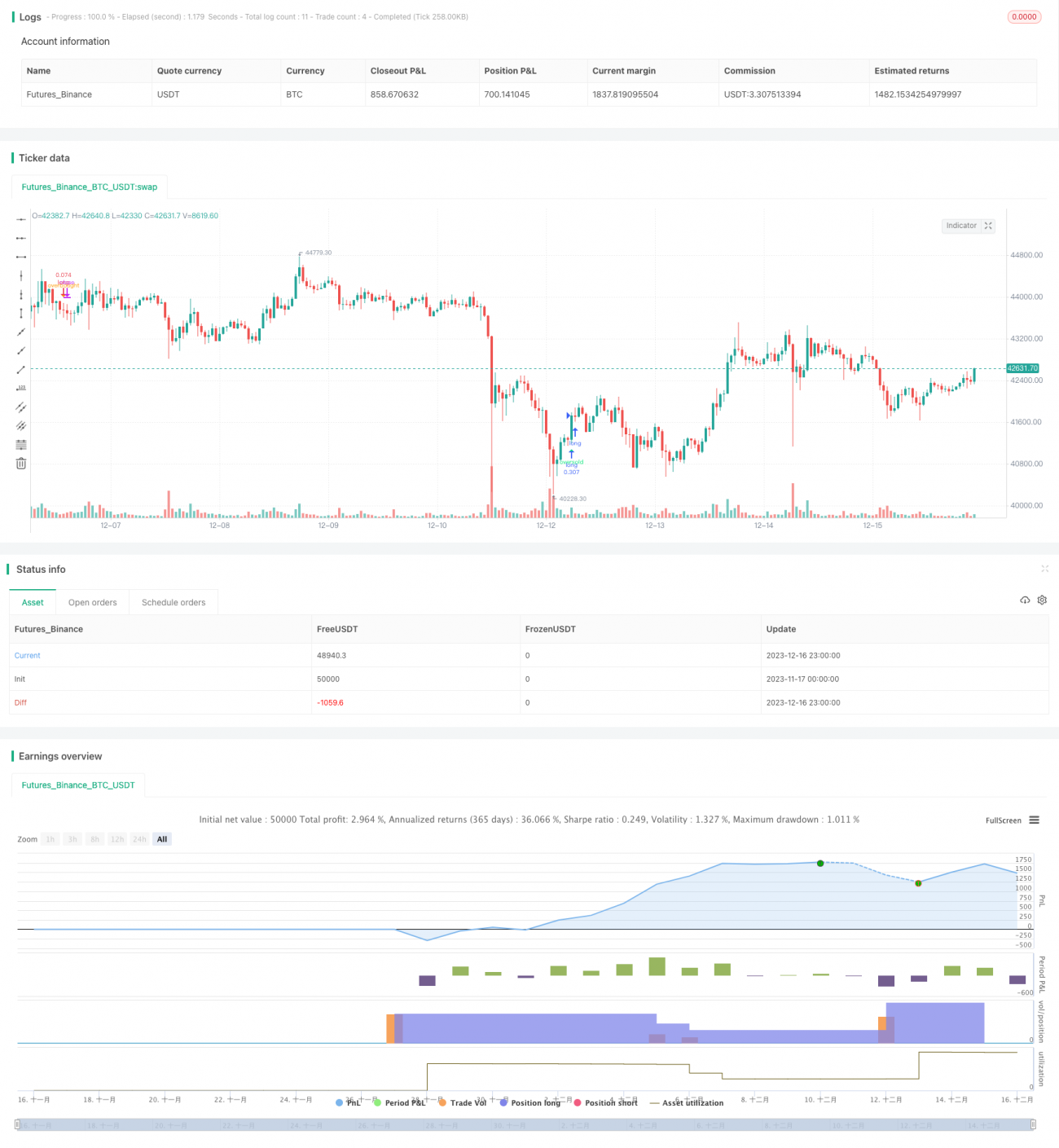

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1