Strategi Mengikuti Tren Momentum Bollinger Bands

Ikhtisar

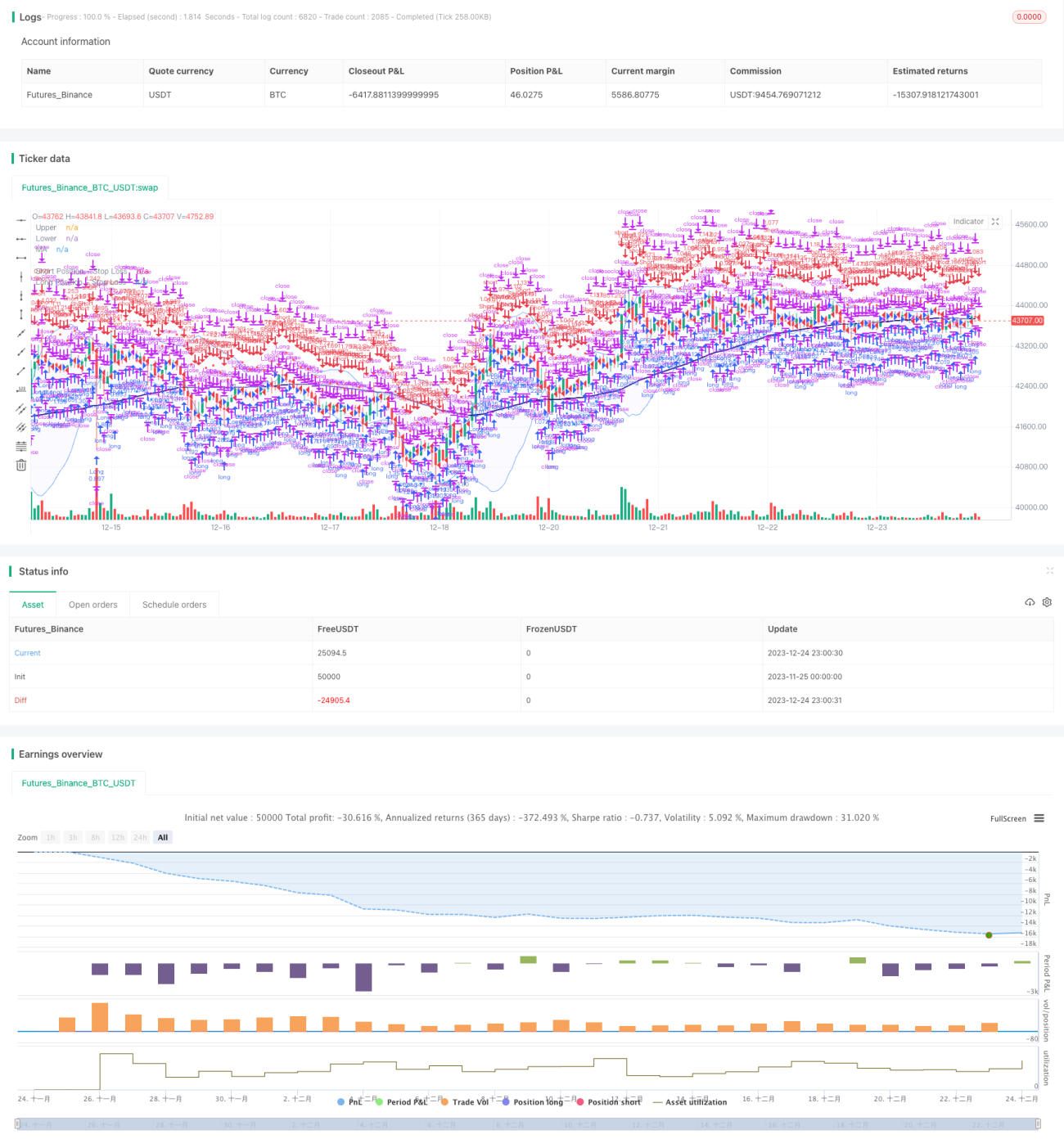

Strategi ini menerapkan pendekatan trend-following yang kokoh berdasarkan Bollinger Bands, rata-rata bergerak, dan analisis volume. Strategi ini dirancang untuk menangkap potensi pembalikan tren dan memanfaatkan momentum pasar untuk meraih keuntungan.

Prinsip Strategi

Bollinger Bands

-

Menggunakan Bollinger Bands untuk mengidentifikasi kondisi overbought/oversold pasar. Bantuan visual dari pita atas dan bawah yang jelas membantu dalam pengambilan keputusan.

-

Prinsip dasar Bollinger Bands adalah menghitung pita atas dan bawah berdasarkan harga median dan deviasi standar dalam periode tertentu. Harga menembus pita atas merupakan sinyal overbought, sedangkan menembus pita bawah merupakan sinyal oversold.

Filter Rata-Rata Bergerak

-

Menerapkan filter rata-rata bergerak untuk memperkuat identifikasi tren. Pengguna dapat memilih berbagai jenis rata-rata bergerak, seperti Simple Moving Average (SMA), Exponential Moving Average (EMA), dan Weighted Moving Average (WMA).

-

Saat harga menembus ke atas (atau ke bawah) rata-rata bergerak, akan dihasilkan sinyal beli (atau jual).

Analisis Volume

-

Memungkinkan pengguna untuk mengintegrasikan analisis volume ke dalam strategi sebagai konfirmasi sinyal. Batang volume dengan warna berbeda menunjukkan volume di atas atau di bawah rata-rata.

-

Volume yang menembus rata-rata dapat digunakan untuk mengkonfirmasi sinyal harga.

Analisis Keunggulan

Strategi Trend-Following yang Kokoh

-

Mengidentifikasi pembalikan tren pasar berdasarkan Bollinger Bands, rata-rata bergerak, dan volume.

-

Mampu menangkap tren harga secara tepat waktu dan mengikuti tren untuk meraih keuntungan.

Fleksibilitas dan Kustomisasi

-

Pengguna dapat memilih parameter Bollinger Bands, jenis rata-rata bergerak, dan panjang periode untuk optimasi.

-

Posisi long dan short dapat dikendalikan secara terpisah.

Visualisasi dan Konfirmasi

-

Mekanisme sinyal ganda, mengkonfirmasi sinyal harga Bollinger Bands melalui rata-rata bergerak dan volume.

-

Menampilkan sinyal trading secara intuitif seperti rata-rata bergerak, garis stop loss, dll.

Manajemen Risiko

-

Menghitung level stop loss berdasarkan ATR. Pengguna dapat menyesuaikan periode ATR dan kelipatan ATR untuk stop loss.

-

Menyesuaikan ukuran posisi berdasarkan persentase risiko portofolio. Mengontrol kerugian per transaksi secara efektif.

Analisis Risiko

Risiko Periode Backtest

- Periode historis yang berbeda dapat mempengaruhi kinerja strategi. Backtest harus dilakukan dalam berbagai periode untuk memastikan ketahanan strategi.

Risiko Pembalikan Tren

- Dalam kondisi pasar yang bergerak sideways (ranging), stop loss dapat sering terpicu. Risiko ini dapat dikurangi dengan mengoptimalkan parameter rata-rata bergerak.

Risiko Over-Optimasi

- Optimasi multi-parameter dapat menyebabkan over-fitting. Harus menggunakan kombinasi beberapa set parameter dan melakukan uji ketahanan.

Risiko Keterlambatan Indikator Teknis

- Perhitungan indikator memiliki keterlambatan tertentu. Keputusan harus didasarkan pada pergerakan harga aktual, tidak sepenuhnya bergantung pada indikator.

Arah Optimasi

Optimasi Parameter

- Mengoptimalkan parameter Bollinger Bands, jenis rata-rata bergerak, dan parameter ATR agar sesuai dengan instrumen dan periode yang berbeda.

Optimasi Posisi

- Menguji berbagai tingkat persentase risiko posisi, mengoptimalkan kelipatan stop loss.

Optimasi Sinyal

- Menguji penambahan indikator bantu lain untuk memfilter sinyal, seperti KD, MACD, dll.

Optimasi Kode

- Mengoptimalkan logika penentuan sinyal untuk mengurangi pembukaan posisi yang tidak perlu. Menggunakan pemrograman berorientasi objek untuk meningkatkan skalabilitas.

Kesimpulan

Strategi ini mengintegrasikan Bollinger Bands, rata-rata bergerak, dan analisis volume untuk membangun sistem trading mekanis yang mengikuti tren. Keunggulan strategi ini terletak pada mekanisme konfirmasi sinyal yang kuat dan pengendalian risiko yang baik. Kedepannya, stabilitas dan profitabilitas strategi dapat ditingkatkan melalui optimasi parameter dan sinyal. Strategi ini dapat memberikan referensi metodologis bagi investor yang ingin mengikuti tren.

- 1