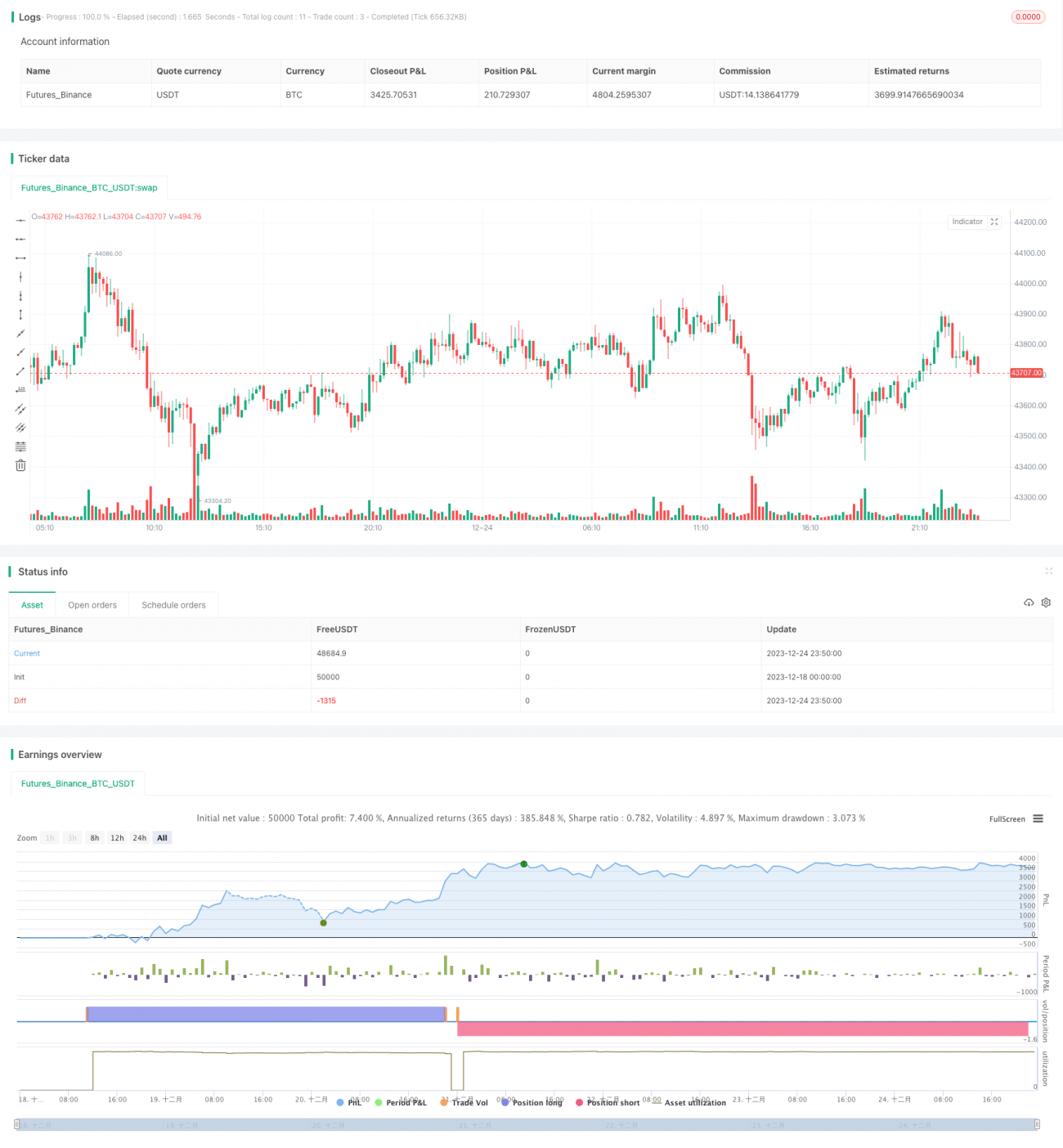

Strategi Trading Bitcoin Kuantitatif yang Menggabungkan MACD, RSI, dan FIB

Ikhtisar

Strategi ini diberi nama "Strategi Golden Cross Fibonacci", yang menggabungkan indikator teknis MACD (Moving Average Convergence Divergence), RSI (Relative Strength Index), serta teori Fibonacci retracement/expansion dalam prinsip Golden Section, untuk melakukan trading kuantitatif pada mata uang kripto seperti Bitcoin.

Prinsip Strategi

-

Indikator MACD untuk menentukan titik beli/jual

- Atur periode EMA garis cepat dan lambat MACD menjadi 15 dan 30

- Kenaikan garis cepat di atas garis lambat dianggap sebagai titik beli, sedangkan penurunan di bawahnya sebagai titik jual

-

Indikator RSI untuk menyaring sinyal palsu

- Atur parameter RSI menjadi 50 periode

- Indikator RSI dapat membantu menyaring sebagian sinyal palsu yang diberikan MACD

-

Teori Fibonacci untuk menentukan level support/resistance

- Gabungkan harga tertinggi dan terendah dalam periode terbaru (misalnya 38 candle)

- Hitung level retracement Fibonacci 0,5 dan level ekspansi

- Dapat digunakan sebagai penentu level support dan resistance

-

Rata-rata bergerak dan RSI untuk menentukan overbought/oversold

- Rata-rata bergerak 50 periode dapat digunakan untuk menentukan apakah saat ini dalam kondisi overbought/oversold

- Indikator RSI juga dapat menentukan overbought/oversold

-

Mekanisme pembukaan posisi terbalik (reverse order)

- Memberikan opsi kepada pengguna apakah ingin melakukan posisi terbalik

- Logika long/short dapat disesuaikan secara fleksibel berdasarkan pilihan pengguna

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah dapat berjalan 24/7, yang secara signifikan mengurangi biaya operasional manual. Selain itu, kombinasi berbagai indikator dapat meningkatkan rasio kemenangan, terutama efektif di pasar bull. Keunggulan spesifiknya adalah sebagai berikut:

- Dapat melakukan trading kuantitatif otomatis 7x24 jam tanpa intervensi manual

- Indikator MACD menentukan waktu beli/jual secara akurat

- Indikator RSI dapat menyaring sebagian sinyal palsu

- Teori Fibonacci menambah dasar pengambilan keputusan trading

- Rata-rata bergerak 50 dan RSI menentukan kondisi overbought/oversold

- Dapat menyesuaikan dengan perubahan pasar melalui mekanisme posisi terbalik

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama berasal dari pembalikan harga yang ekstrem, di mana stop loss mungkin sulit berfungsi. Selain itu, memegang posisi terlalu lama juga membawa risiko tertentu. Poin risiko utama adalah sebagai berikut:

- Jarak stop loss terlalu dekat, sulit melindungi dari pergerakan harga yang ekstrem

- Risiko sistemik akibat waktu hold posisi yang terlalu lama

Solusi yang sesuai adalah sebagai berikut:

- Perlebar jarak stop loss secara wajar untuk memastikan stop loss berfungsi secara memadai

- Optimalkan periode hold posisi untuk mengurangi risiko hold yang terlalu lama

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa arah berikut:

- Optimalkan parameter indikator MACD untuk meningkatkan akurasi sinyal beli/jual

- Optimalkan parameter indikator RSI untuk meningkatkan kegunaannya

- Uji nilai Fibonacci pada lebih banyak periode

- Tambahkan lebih banyak indikator penyaring untuk lebih mengurangi probabilitas sinyal palsu

- Gabungkan lebih banyak indikator kerangka waktu besar untuk menentukan tren pasar

Kesimpulan

Strategi ini menggabungkan beberapa indikator kuantitatif untuk menentukan waktu beli/jual, dan dapat melakukan trading otomatis di pasar mata uang kripto 24/7. Dengan mengoptimalkan parameter setiap indikator dan menambahkan lebih banyak indikator pendukung, diharapkan tingkat profitabilitas strategi dapat ditingkatkan lebih lanjut. Strategi ini dapat menghemat banyak waktu dan biaya operasional manual bagi pengguna, dan layak untuk diteliti serta diterapkan oleh para trader kuantitatif.

- 1