Strategi kuantitatif berdasarkan intersep regresi linear

Ringkasan

Strategi ini menggunakan teknik regresi linier untuk menghitung titik potong regresi linier, dan menggunakannya sebagai sinyal jual-beli untuk membangun strategi trading kuantitatif. Dengan menganalisis deret waktu harga saham, strategi ini menyesuaikan garis tren regresi linier, dan menggunakan titik potong regresi linier untuk menentukan apakah harga dinilai terlalu tinggi atau terlalu rendah, sehingga menghasilkan sinyal trading.

Prinsip Strategi

Titik potong regresi linier menunjukkan nilai prediksi Y (biasanya harga) ketika nilai X deret waktu adalah 0. Strategi ini menetapkan parameter Length terlebih dahulu, menggunakan harga penutupan sebagai seri sumber, dan menghitung titik potong regresi linier (xLRI) untuk Length hari terakhir. Ketika harga penutupan di atas xLRI, posisi long; ketika harga penutupan di bawah xLRI, posisi short.

Rumus perhitungan spesifiknya adalah sebagai berikut:

xX = Length * (Length - 1) * 0.5

xDivisor = xX * xX - Length * Length * (Length - 1) * (2 * Length - 1) / 6

xXY = Σ(i * harga_penutupan[i]), i dari 0 hingga Length-1

xSlope = (Length * xXY - xX * Σ(harga_penutupan, Length)) / xDivisor

xLRI = (Σ(harga_penutupan, Length) - xSlope * xX) / Length

Melalui perhitungan ini, diperoleh titik potong regresi linier xLRI untuk Length hari terakhir. Strategi ini menggunakannya untuk menilai tinggi rendah harga dan menghasilkan sinyal trading.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan teknik regresi linier, memiliki kemampuan prediksi dan penilaian tren terhadap harga.

- Parameter yang sedikit, model sederhana, mudah dipahami dan diimplementasikan.

- Parameter Length dapat disesuaikan untuk meningkatkan fleksibilitas strategi.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko:

- Regresi linier hanya berdasarkan data historis untuk penyesuaian statistik, kemampuan prediksi pergerakan harga masa depan terbatas.

- Jika fundamental perusahaan berubah secara signifikan, hasil regresi linier mungkin tidak berlaku.

- Pengaturan parameter Length yang tidak tepat dapat menyebabkan overfitting.

Penanganan:

- Memperpendek parameter Length secara tepat untuk mencegah overfitting.

- Memperhatikan perubahan fundamental perusahaan, intervensi manual untuk menutup posisi jika perlu.

- Menggunakan parameter Length adaptif yang dapat disesuaikan secara dinamis sesuai kondisi pasar.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari aspek berikut:

- Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi.

- Menggabungkan dengan indikator lain untuk membentuk strategi kombinasi, meningkatkan stabilitas.

- Menambahkan modul optimasi parameter adaptif sehingga parameter Length berubah secara dinamis.

- Menambahkan modul kontrol posisi untuk mencegah perdagangan berlebihan.

Kesimpulan

Strategi ini membangun strategi trading kuantitatif sederhana berdasarkan titik potong regresi linier. Secara keseluruhan, strategi ini memiliki nilai ekonomi tertentu, tetapi juga memiliki beberapa risiko yang perlu diperhatikan. Melalui optimalisasi terus-menerus, diharapkan dapat lebih meningkatkan stabilitas dan profitabilitas strategi.

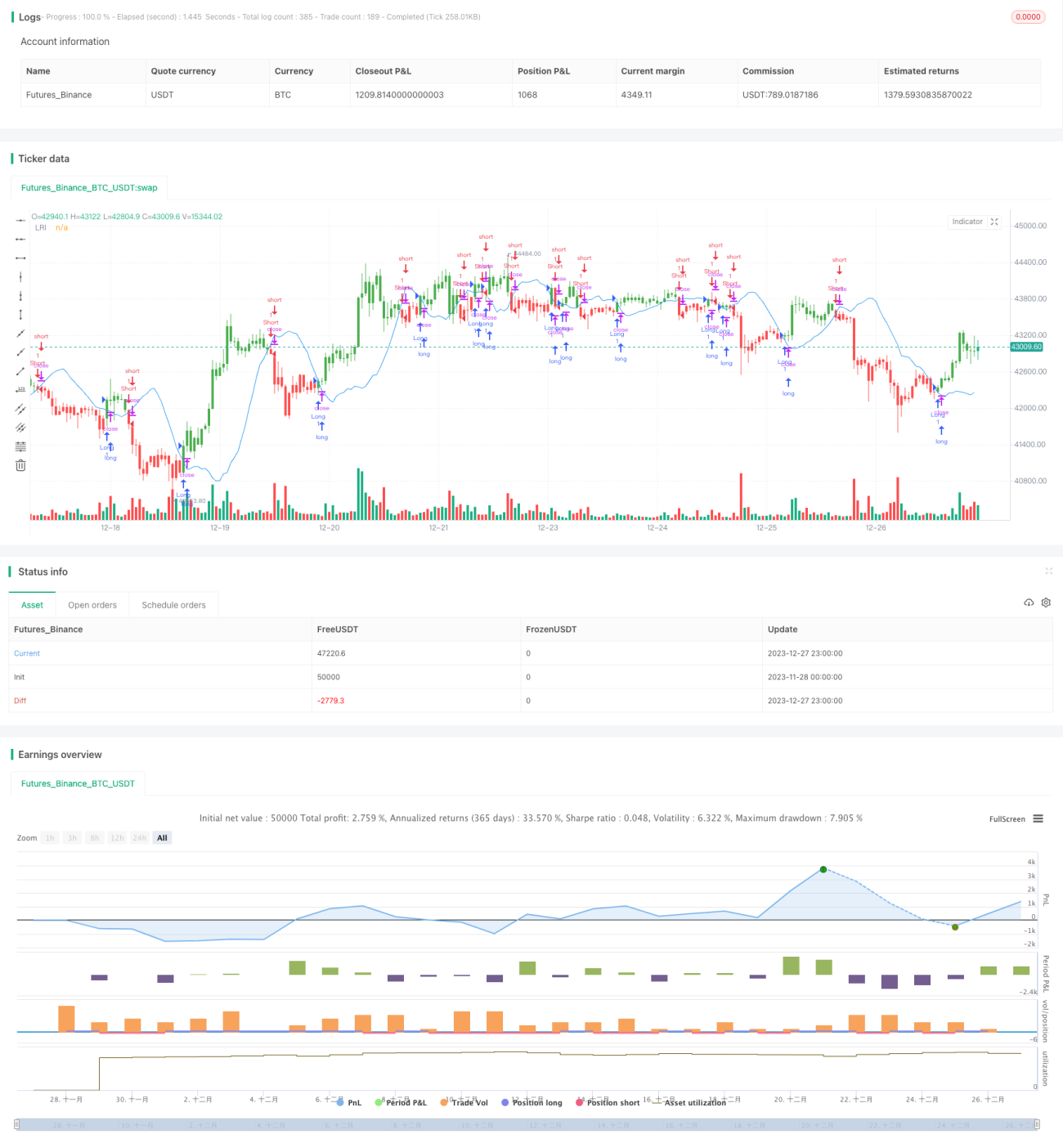

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1