Strategi Trend Following Multi-Timeframe

Ringkasan

Strategi pelacakan tren multi-timeframe adalah strategi pelacakan tren yang menggabungkan berbagai moving average dan garis regresi yang berbeda. Strategi ini dapat memilih dari lebih dari 20 indikator tren yang berbeda, dan mengimplementasikan pembelian dan penjualan otomatis.

Prinsip Strategi

Inti dari strategi ini adalah menentukan apakah harga berada dalam tren naik atau turun berdasarkan indikator tren yang dipilih oleh pengguna. Strategi pertama-tama menghitung lebih dari 20 moving average dan garis regresi. Indikator-indikator ini termasuk moving average sederhana, weighted moving average, exponential moving average, dan lain-lain yang ada di perpustakaan standar bahasa pemrograman Pine, serta beberapa indikator kustom yang ditulis oleh komunitas Pine. Kemudian, strategi menanyakan nilai indikator saat ini dan membandingkannya dengan nilai periode sebelumnya. Jika nilai saat ini lebih besar dari nilai sebelumnya, maka tren naik; sebaliknya, jika nilai saat ini lebih kecil dari nilai sebelumnya, maka tren turun. Akhirnya, strategi menentukan apakah akan membuka posisi long berdasarkan arah tren. Buka posisi long dalam tren naik, dan tutup posisi dalam tren turun.

Analisis Keunggulan

Strategi ini menggabungkan lebih dari 20 indikator untuk menilai tren, menghindari kemungkinan kesalahan penilaian dari satu indikator. Indikator-indikator ini telah diverifikasi oleh pengembang komunitas. Mereka dapat disesuaikan dengan parameter yang berbeda, sehingga cocok untuk berbagai kondisi pasar.

Dibandingkan dengan strategi double moving average sederhana, strategi ini hanya bergantung pada satu indikator untuk menentukan arah tren, sehingga dapat mengekspresikan tren dengan lebih baik dan tidak menghasilkan sinyal palsu yang saling bertentangan.

Analisis Risiko

Strategi ini bergantung pada indikator untuk menilai tren, dan tidak dapat menilai apakah tren telah berbalik. Akibatnya, akan terjadi keterlambatan (lag) pada tingkat tertentu. Hal ini dapat menyebabkan kerugian atau kehilangan peluang. Masalah ini dapat dikurangi dengan menyesuaikan parameter indikator.

Setelah peristiwa tak terduga terjadi, semua strategi berbasis tren akan menghasilkan kerugian yang cukup besar. Diperlukan pengaturan stop loss untuk mengendalikan risiko.

Arah Optimasi

Dapat dipertimbangkan untuk menggabungkan indikator lain untuk memprediksi pembalikan tren guna mengurangi masalah lag. Misalnya, menggabungkan indikator Bollinger Bands untuk menilai apakah harga mengalami ekspansi berlebihan.

Mekanisme stop loss darurat dapat dirancang untuk menangani peristiwa tak terduga. Misalnya, mengaktifkan stop loss paksa ketika terjadi kerugian lebih dari 5% dalam satu hari.

Kesimpulan

Strategi pelacakan tren multi-timeframe menggabungkan lebih dari 20 indikator untuk menilai tren, dapat mengekspresikan tren pasar secara penuh dan menghindari sinyal palsu. Pada saat yang sama, ia mempertahankan kustomisasi yang tinggi, sehingga dapat diterapkan pada kondisi pasar yang sangat berbeda. Ini adalah strategi pelacakan tren yang sangat efektif. Dengan menetapkan stop loss yang tepat dan mengoptimalkan parameter indikator, hasil yang baik dapat diperoleh dengan tetap mengendalikan risiko.

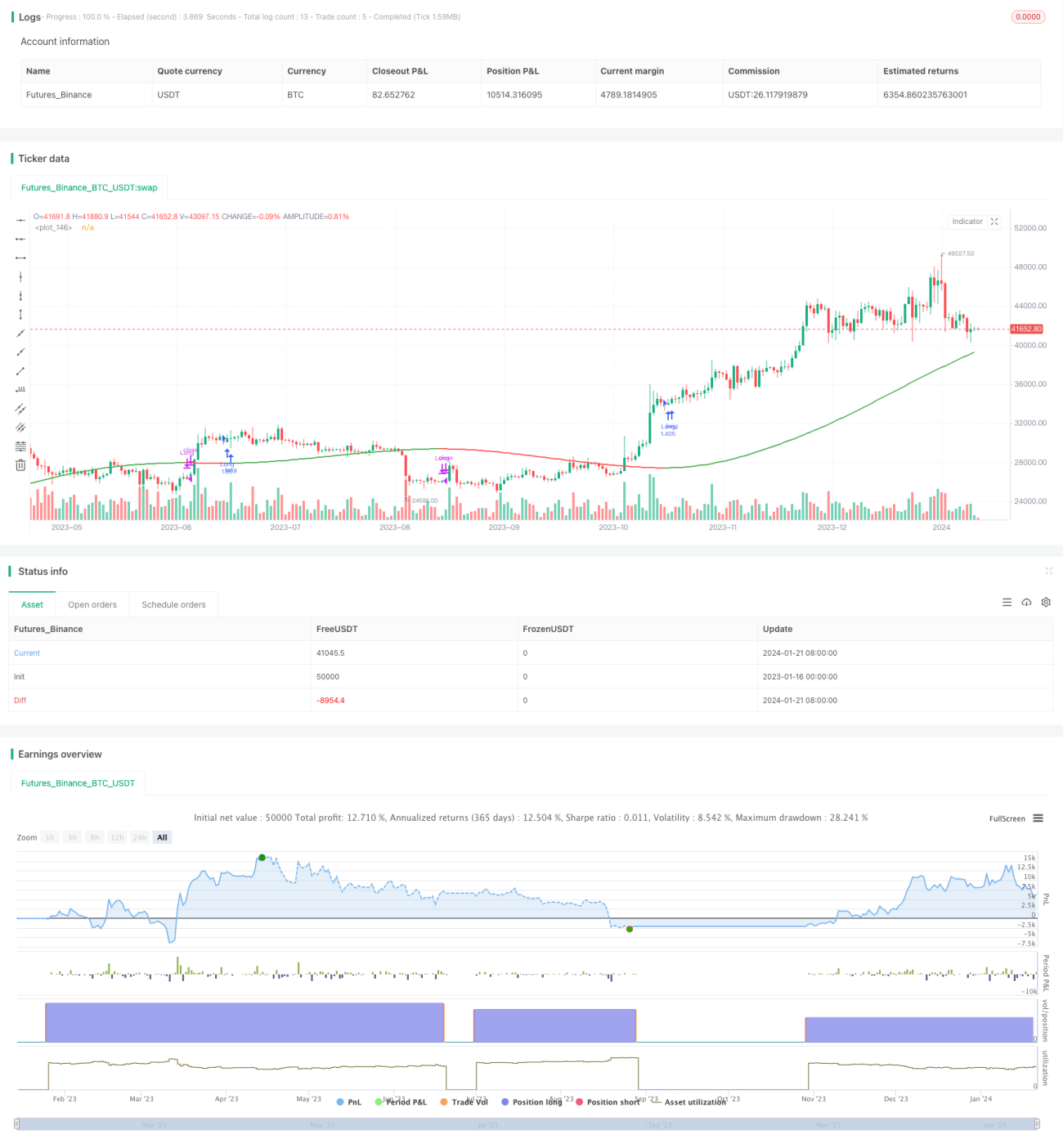

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1