Strategi Perdagangan Kuantitatif Menggabungkan Fraktal Williams dan Indikator Zigzag

Ikhtisar

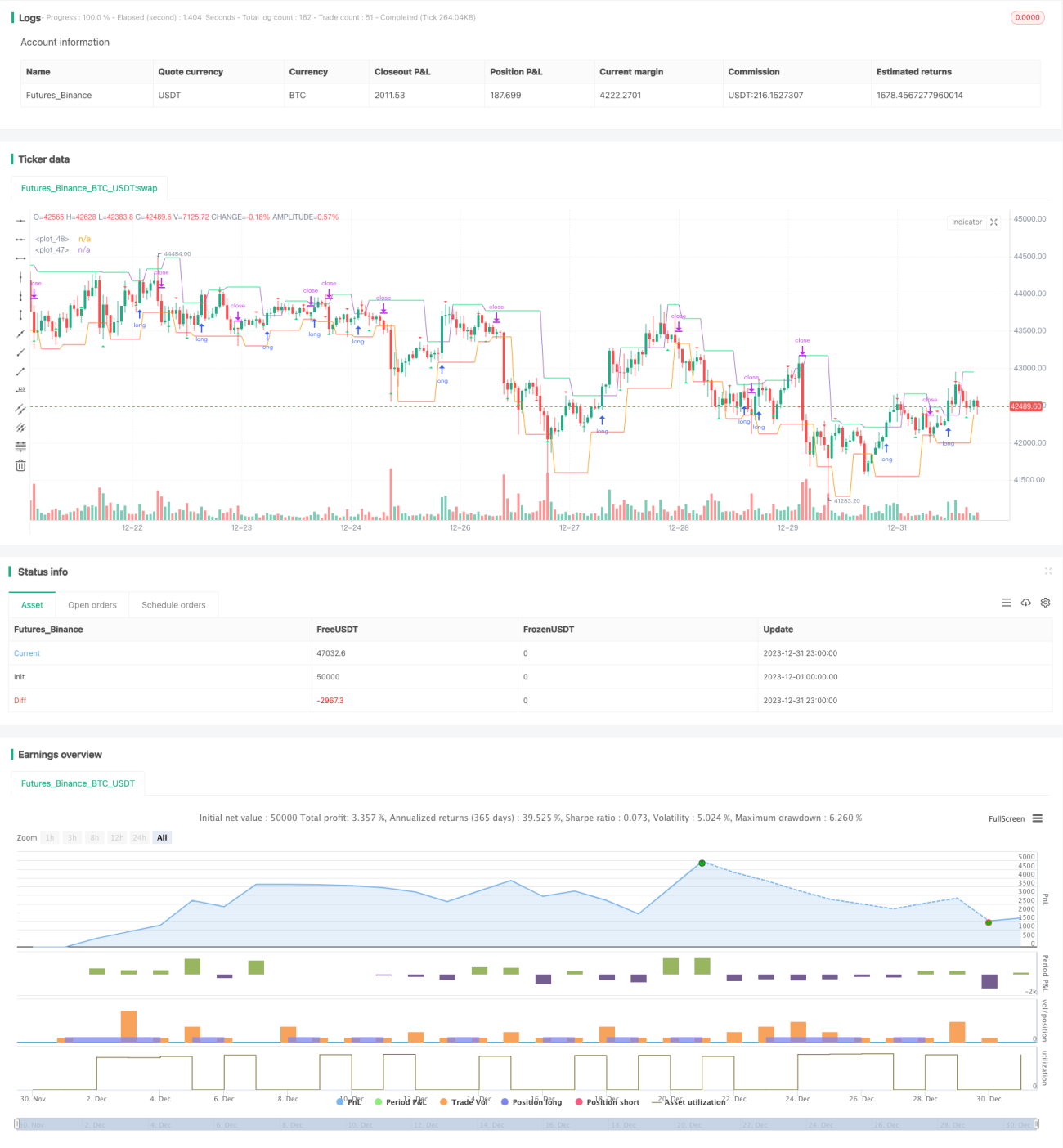

Ini adalah strategi trading kuantitatif yang menggabungkan penggunaan teori Fraktal Bill Williams dan indikator Zigzag (ZZ). Strategi ini menilai tren pasar dengan menghitung fraktal Williams, dan menggabungkan indikator ZZ untuk menggambar garis support dan resistensi, guna menemukan titik-titik potensi penembusan, sehingga dapat melakukan trading mengikuti tren.

Prinsip Strategi

Strategi ini pertama-tama menghitung fraktal Williams untuk menentukan apakah saat ini merupakan fraktal naik atau fraktal turun. Jika merupakan fraktal naik, maka dianggap saat ini berada dalam tren naik; jika merupakan fraktal turun, maka dianggap saat ini berada dalam tren turun.

Kemudian, berdasarkan titik fraktal, digambar garis support dan resistensi dari indikator ZZ. Jika harga menembus garis resistensi yang sesuai dengan fraktal naik, maka lakukan long (posisi beli); jika harga menembus garis support yang sesuai dengan fraktal turun, maka lakukan short (posisi jual).

Melalui kombinasi ini, strategi dapat menangkap perubahan tren secara tepat waktu, sehingga dapat melakukan trading mengikuti tren.

Analisis Keunggulan Strategi

Strategi ini menggabungkan dua metode analisis teknis yang berbeda, yaitu fraktal Williams dan indikator ZZ, untuk menemukan lebih banyak peluang trading.

Strategi ini mampu menilai perubahan tren pasar secara tepat waktu, dan menetapkan kondisi stop loss dan take profit yang baik, membantu mengikuti arah tren utama. Selain itu, indikator ZZ dapat menyaring sebagian dari penembusan palsu, menghindari kerugian yang tidak perlu.

Secara keseluruhan, strategi ini mempertimbangkan baik penilaian tren maupun pemilihan titik masuk yang spesifik, sehingga mencapai keseimbangan antara risiko dan keuntungan.

Analisis Risiko Strategi

Risiko terbesar dari strategi ini adalah bahwa penilaian fraktal dan indikator ZZ dapat menghasilkan sinyal trading yang salah, menyebabkan kerugian yang tidak perlu. Misalnya, setelah penembusan garis resistensi, harga mungkin segera turun kembali dan tidak mampu terus naik.

Selain itu, metode perhitungan fraktal dapat salah jika pengaturan periode waktu tidak tepat. Jika periode waktu terlalu pendek, probabilitas penembusan palsu akan meningkat.

Untuk mengurangi risiko ini, parameter perhitungan fraktal dapat disesuaikan, atau filter tambahan dapat ditambahkan untuk mengurangi sinyal yang salah. Selain itu, stop loss yang lebih besar dapat diatur untuk mengendalikan kerugian per perdagangan.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut melalui beberapa aspek berikut:

- Menambahkan filter indikator momentum, misalnya MACD atau Bollinger Bands, untuk menghindari sebagian penembusan palsu.

- Mengoptimalkan pengaturan parameter fraktal, menyesuaikan cara perhitungan titik tertinggi/terendah, memperkecil periode waktu, untuk mendapatkan penilaian tren yang lebih akurat.

- Menambahkan algoritma machine learning untuk menilai akurasi tren, memanfaatkan kecerdasan buatan untuk menghindari keterbatasan pengaturan manual.

- Menambahkan mekanisme stop loss adaptif yang dapat menyesuaikan lebar stop loss berdasarkan volatilitas pasar.

- Menggunakan algoritma deep learning untuk mengoptimalkan pengaturan parameter secara keseluruhan.

Kesimpulan

Strategi ini, melalui kombinasi cerdas antara teori fraktal Williams dan indikator ZZ, berhasil menilai dan menangkap perubahan tren pasar secara tepat waktu. Strategi ini mempertahankan tingkat kemenangan yang cukup tinggi, dan berpotensi menghasilkan keuntungan berlebih yang stabil dalam jangka panjang. Langkah selanjutnya dengan memperkenalkan lebih banyak filter dan kecerdasan buatan diharapkan dapat lebih meningkatkan stabilitas dan tingkat pengembalian strategi.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1