Strategi Golden Cross dan Death Cross Berdasarkan Moving Average

Ringkasan

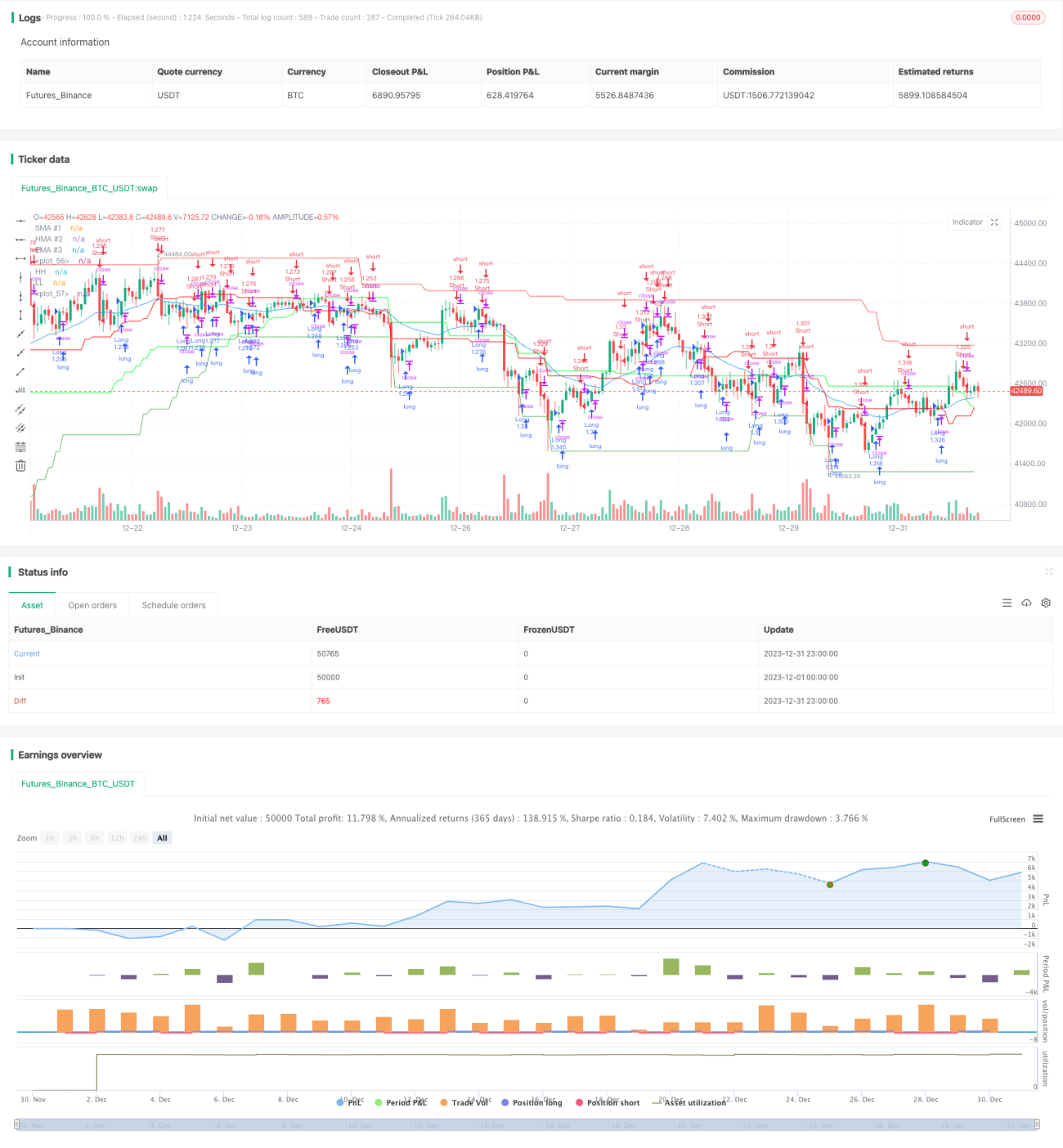

Strategi ini menghasilkan sinyal trading berdasarkan prinsip persilangan emas (golden cross) dan persilangan maut (death cross) dari moving average. Strategi ini menggabungkan tiga garis moving average dengan parameter yang berbeda – jangka pendek, menengah, dan panjang – dengan membandingkan posisi relatif ketiga moving average tersebut untuk menentukan kondisi bullish atau bearish pasar, sehingga menghasilkan sinyal trading.

Prinsip Strategi

Strategi ini menggunakan tiga buah moving average, yaitu Simple Moving Average (SMA) jangka pendek, Weighted Moving Average (WMA) jangka menengah, dan Exponential Moving Average (EMA) jangka panjang. Secara spesifik, strategi ini menggunakan SMA dengan periode 1, WMA dengan periode 20, dan EMA dengan periode 25.

Ketika SMA jangka pendek memotong ke atas WMA jangka menengah (golden cross) dan harga penutupan berada di atas WMA, hal ini menunjukkan bahwa pasar berbalik dari bawah ke atas dan menghasilkan sinyal bullish. Sebaliknya, ketika SMA jangka pendek memotong ke bawah WMA jangka menengah (death cross) atau harga penutupan berada di bawah WMA, maka dihasilkan sinyal bearish. Dengan demikian, strategi ini menentukan kondisi bullish atau bearish pasar dengan membandingkan posisi dan persilangan ketiga moving average tersebut.

Analisis Keunggulan

Strategi ini menggabungkan tiga moving average dengan periode yang berbeda (pendek, menengah, dan panjang), sehingga mampu merespons perubahan pasar dalam berbagai kerangka waktu dan meningkatkan akurasi dalam menangkap tren. Terutama WMA jangka menengah memiliki efek penghalusan noise yang lebih baik, sehingga dapat menyaring sinyal palsu secara efektif. Selain itu, strategi ini hanya menghasilkan sinyal masuk ketika sinyal bullish dari SMA dan harga penutupan mencapai kesesuaian yang tinggi, sehingga menghindari whipsaws dan memastikan efisiensi setiap kali memasuki posisi.

Analisis Risiko

Strategi ini memiliki potensi risiko sinyal palsu. Ketika SMA jangka pendek menghasilkan sinyal yang salah, karena strategi sangat bergantung pada sinyal dari SMA, hal ini dapat menyebabkan kerugian yang tidak perlu. Selain itu, strategi ini cukup sensitif terhadap parameter; ketika pasar bergerak dalam kisaran (sideways) dan parameter tidak diatur dengan tepat, dapat menghasilkan banyak transaksi yang salah.

Untuk mengurangi risiko-risiko ini, disarankan untuk menyesuaikan panjang periode moving average, melonggarkan kondisi trading secukupnya, dan memasang stop loss untuk membatasi kerugian per transaksi. Ketika tren pasar tidak jelas, strategi dapat dihentikan sementara.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan lebih banyak jenis indikator moving average, misalnya garis KC (Keltner Channel), untuk membentuk kumpulan indikator guna meningkatkan akurasi penilaian.

-

Menambahkan faktor volume, misalnya saat breakout dengan volume yang meningkat.

-

Menggabungkan indikator volatilitas untuk menghindari kegagalan saat pasar bergerak sideways.

-

Menggunakan teknik pembelajaran mesin untuk melatih dan mengoptimalkan parameter.

Kesimpulan

Strategi ini menentukan kondisi bullish atau bearish pasar berdasarkan persilangan tiga moving average dan hubungan real-time harga penutupan, sederhana dan andal. Dengan menggabungkan moving average dari berbagai rentang periode, strategi ini mampu mendeteksi tren secara efektif dan menghasilkan sinyal berkualitas tinggi. Dengan menyesuaikan parameter yang tepat dan menambahkan lebih banyak indikator pendukung, strategi ini dapat semakin ditingkatkan spesifisitas dan stabilitasnya.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1