Strategi Crossover Moving Average dengan Perpaduan Dinamis dan Statis

Ikhtisar

Strategi ini didasarkan pada persilangan antara Simple Moving Average (SMA) dan Weighted Moving Average (WMA) untuk menghasilkan sinyal perdagangan, dikombinasikan dengan stop loss dan take profit untuk mengelola posisi. Strategi ini menggabungkan faktor dinamis (persilangan moving average) dan faktor statis (rasio stop loss/take profit tetap), sehingga menghasilkan efek perpaduan antara gerakan dan statis.

Prinsip Strategi

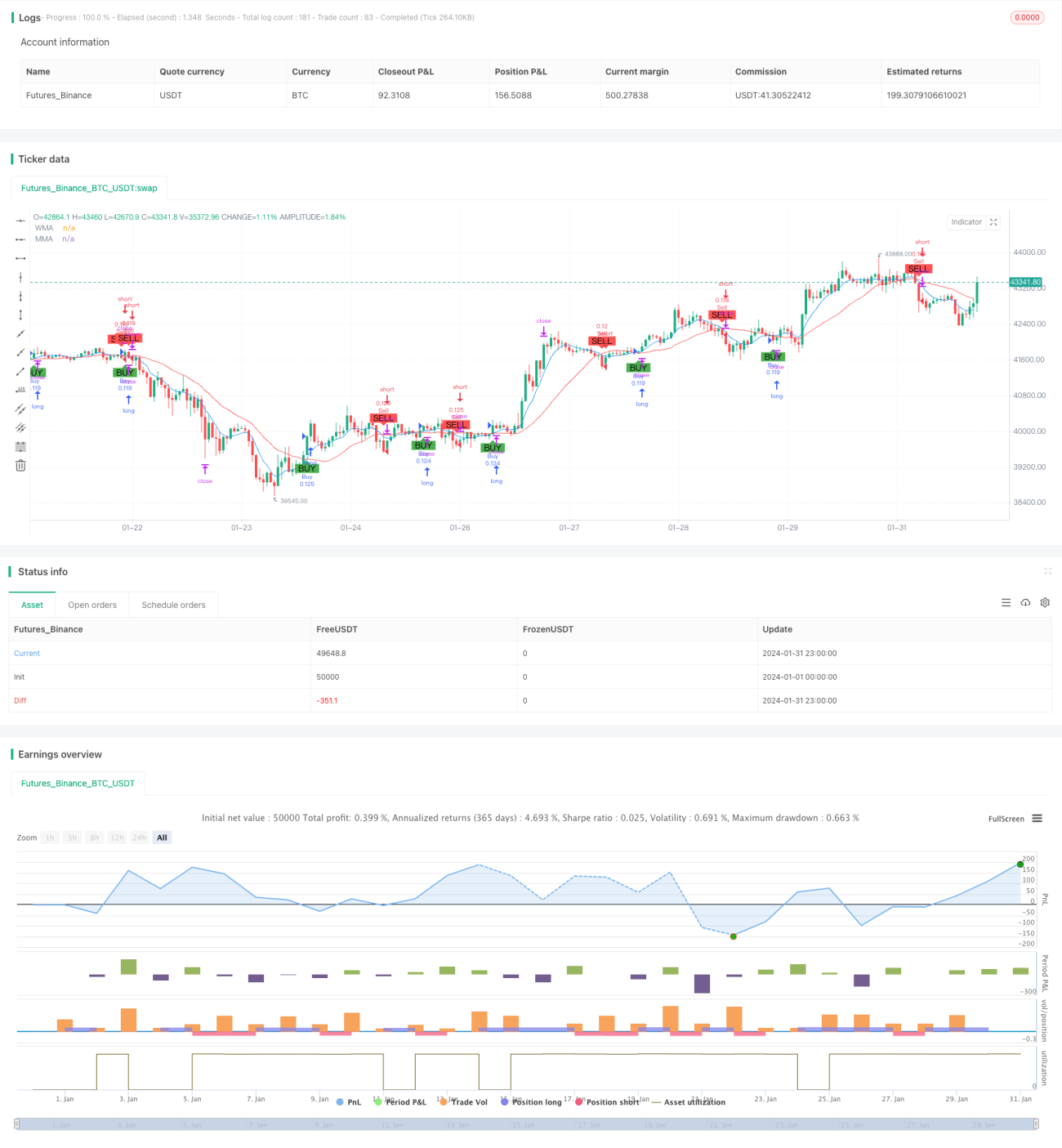

Logika inti adalah menghitung dua moving average dengan periode berbeda: satu SMA 9 hari dan satu WMA 21 hari. Ketika SMA 9 hari (periode pendek) melintasi ke atas WMA 21 hari (periode panjang), sinyal beli muncul; ketika moving average pendek melintasi ke bawah moving average panjang, sinyal jual muncul.

Setelah menerima sinyal, pesanan ditempatkan sesuai dengan rasio stop loss dan take profit yang ditetapkan. Misalnya, jika rasio stop loss ditetapkan sebesar 5%, maka harga stop loss diatur pada 95% dari harga entry. Jika rasio take profit sebesar 5%, maka harga take profit diatur pada 105% dari harga entry. Dengan demikian, tercapai perpaduan antara faktor dinamis (persilangan moving average menentukan waktu entry dan exit) dan faktor statis (rasio stop loss/take profit tetap).

Analisis Keunggulan

Strategi ini menggabungkan indikator teknis dinamis dengan parameter strategi statis, sehingga memiliki keunggulan dari kedua sistem. Indikator teknis dapat secara dinamis menangkap karakteristik pasar, sehingga membantu mengikuti tren; sementara pengaturan parameter memberikan kontrol risiko dan imbal hasil yang stabil, mengurangi keacakan dalam manajemen posisi.

Dibandingkan dengan sistem murni dinamis, strategi ini lebih stabil dalam manajemen posisi dan dapat mengurangi dampak keputusan irasional. Dibandingkan dengan sistem murni statis, strategi ini lebih fleksibel dalam pemilihan entry dan mampu beradaptasi dengan perubahan pasar. Oleh karena itu, secara keseluruhan strategi ini memiliki stabilitas dan profitabilitas yang baik.

Analisis Risiko

Risiko strategi ini terutama berasal dari dua aspek. Pertama, kemungkinan moving average menghasilkan sinyal yang salah. Ketika pasar dalam kondisi sideways (konsolidasi), moving average dapat sering bersilangan, menyebabkan strategi terjebak. Kedua, risiko bahwa stop loss dan take profit tetap tidak dapat beradaptasi dengan kondisi pasar khusus. Ketika peristiwa tak terduga menyebabkan volatilitas pasar yang besar, level take profit/stop loss yang telah ditentukan dapat tertembus, sehingga tidak mampu mengendalikan risiko secara efektif.

Cara penanganan: pertama, hindari titik waktu kritis untuk mengurangi probabilitas sinyal palsu. Kedua, terapkan algoritma stop loss adaptif berdasarkan volatilitas pasar dan peristiwa khusus, sehingga stop loss/take profit dapat menyesuaikan dengan pasar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji berbagai kombinasi parameter untuk menemukan parameter terbaik;

- Menambahkan kondisi filter untuk menghindari sinyal yang tidak valid;

- Menerapkan algoritma stop loss adaptif yang terkait dengan pasar;

- Menggabungkan indikator lain untuk menilai tren kuat/lemah, menghindari pasar sideways;

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Dengan menguji parameter yang berbeda, menambahkan kondisi filter, memperbaiki stop loss/take profit, menilai tren, dll., stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

Kesimpulan

Strategi ini berhasil menggabungkan indikator dinamis dan parameter statis, sehingga memiliki fleksibilitas dan stabilitas. Dibandingkan dengan strategi murni dinamis dan murni statis, strategi ini secara keseluruhan berkinerja lebih baik. Tentu saja, masih ada ruang untuk optimasi; dengan penyesuaian parameter, kondisi filter, stop loss adaptif, pembelajaran mesin, dan metode lainnya, efektivitas strategi dapat lebih ditingkatkan.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1